.png)

【摘要】2025年7月,美国通过《指导与建立美国稳定币国家创新法案》(GENIUS法案),首次为锚定美元的稳定币建立了联邦层面的系统监管框架。本文深度解析法案核心内容、制度设计、价值意义及其引发的争议,全面剖析其对美国及全球金融格局的深远影响。

引言

2025年7月18日,美国总统特朗普签署了《指导与建立美国稳定币国家创新法案》(Guiding and Establishing National Innovation for United States Stablecoins Act,简称GENIUS法案,俗称“天才法案”)。这是美国历史上首部联邦层面的稳定币监管法案,也是全球范围内最具影响力的数字金融立法之一。该法案的出台,不仅为锚定美元的稳定币建立了全面、系统的法律和监管框架,更在全球金融科技、货币主权、金融创新与监管平衡等多个层面引发了广泛关注与热烈讨论。

本文将以技术论坛的视角,系统梳理GENIUS法案的核心内容与制度设计,深入分析其对美国金融体系、全球金融格局、金融创新与监管实践的深远影响,并对法案引发的主要争议与批评进行全面剖析。文章力求结构严谨、逻辑清晰、内容详实,兼具技术深度与广度,帮助读者全面理解这一数字金融时代的里程碑事件。

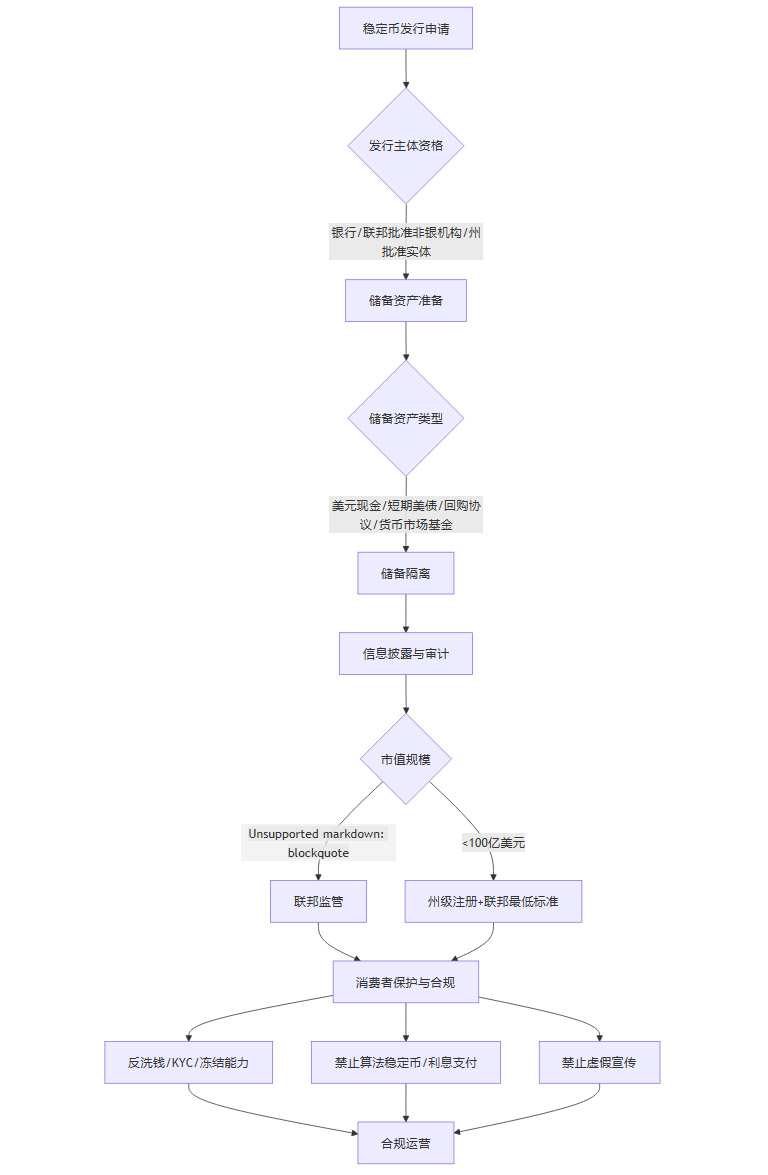

一、GENIUS法案核心内容与制度设计

%20拷贝-czkw.jpg)

1.1 法律定义与监管框架

1.1.1 支付型稳定币的法律定义

GENIUS法案首次在联邦层面明确定义了“支付型稳定币”(Payment Stablecoin)。根据法案,支付型稳定币是指锚定美元等法定货币、以1:1比例由高流动性资产(如美元现金、短期美债)支持的数字资产。法案明确规定,支付型稳定币不属于证券或商品,而是专门监管的支付工具。这一法律定位,直接回应了此前美国证券交易委员会(SEC)与商品期货交易委员会(CFTC)在数字资产监管归属上的争议,为稳定币的合规发展扫清了障碍。

1.1.2 双重监管体系

法案建立了联邦与州双重监管体系:

市值超过100亿美元的稳定币发行方(如Tether、Circle)必须接受联邦机构(美联储、OCC)的直接监管。

规模较小的发行方可选择州级注册,但必须符合联邦设定的最低标准。

这一设计统一了此前各州割裂的监管格局,提升了监管的权威性和一致性,但也引发了联邦与州权力的博弈。部分州政府担忧联邦监管过度集中,削弱了地方金融创新的自主权。

1.1.3 发行主体限制

法案严格限定稳定币的发行主体:

仅允许银行及其子公司、联邦批准的非银行机构、州级批准的实体发行稳定币。

明确禁止大型科技公司(如Meta、Google)直接发行稳定币,防止科技巨头渗透金融核心领域、形成市场垄断。

但值得注意的是,法案虽明面禁止科技公司直接发行,但通过子公司或合作方参与的“后门”依然存在一定的监管套利空间。

1.2 储备资产与透明度

1.2.1 100%足额储备与隔离

GENIUS法案对稳定币储备资产提出了极为严格的要求:

每发行1美元稳定币,必须持有等值的美元现金、短期美债(≤93天)、隔夜回购协议或政府货币市场基金。

储备资产须与运营资金严格隔离,禁止部分准备金和资产再抵押,防止资金挪用和风险传递。

这一制度设计,极大提升了稳定币的安全性和抗风险能力,降低了“挤兑”风险。

1.2.2 信息披露与审计

法案对信息披露和审计提出了高标准:

发行方需每月公开储备资产构成,接受独立第三方审计。

市值超500亿美元的发行方,需提交年度审计报告,接受更高强度的监管。

通过强化透明度和市场信心,法案力图杜绝类似TerraUSD崩盘事件的发生。

1.3 消费者保护与合规要求

1.3.1 破产优先权

法案赋予稳定币持有人在发行方破产时优先于其他债权人的偿付权。这一条款极大提升了用户资产的安全性,增强了公众对稳定币的信任。

1.3.2 反洗钱与KYC

稳定币发行方被纳入《银行保密法》监管,必须严格履行KYC(客户身份验证)和AML(反洗钱)合规义务。

要求发行方具备冻结、扣押稳定币的技术能力,以配合执法部门打击犯罪和恐怖融资。

1.3.3 禁止算法稳定币与利息支付

明令禁止无实物资产支持的算法稳定币(如TerraUSD模式),防止系统性风险扩散。

禁止向持有者支付利息,避免稳定币与储蓄类金融产品混淆,防止金融风险外溢。

1.3.4 禁止虚假宣传政府担保

法案规定,任何虚假宣传稳定币获得政府担保的行为,最高可处以50万美元罚款,防止误导消费者。

1.4 对境外发行人的限制

境外稳定币发行方需通过OCC注册,且母国监管标准需与美国“实质等效”。

必须配合美国法律命令(如资产冻结),确保美国监管的有效性。

法案设有三年过渡期,现有市场参与者可缓冲合规压力,平稳过渡。

1.5 制度设计流程图

二、GENIUS法案的价值与意义

2.1 结束监管真空,推动合规化

GENIUS法案的出台,为美国稳定币市场确立了统一、系统的监管架构,结束了此前各州各自为政、监管割裂的局面。统一的监管标准不仅降低了合规成本,也为稳定币创新和合规发展提供了明确路径。传统金融机构(如美国银行、花旗)因此得以顺利入场,推动了金融创新与合规的深度融合。

2.2 巩固美元霸权,强化美债需求

法案强制稳定币储备包含美元资产(如美债),预计到2030年,稳定币市场可能持有超1.2万亿美元美债,成为全球最大持有者之一。这一安排不仅强化了美元在全球储备和支付体系中的主导地位,也为美国财政赤字提供了新的支撑。美元稳定币的全球流通,进一步巩固了美元的国际货币霸权。

2.3 促进金融创新与传统金融融合

允许银行和信用机构发行稳定币,推动了传统金融与加密领域的深度融合。现实世界资产(RWA)的数字化和链上金融基础设施建设因此加速,跨境支付和供应链金融效率显著提升。美国金融体系的创新能力和国际竞争力因此得到增强。

2.4 提升市场透明度与风险防控

强制储备、定期审计和信息披露,有助于防范“挤兑”、脱锚等系统性风险,提升投资者信心。法案通过高标准的透明度要求,极大减少了类似TerraUSD崩盘的事件发生概率,为市场健康发展提供了坚实保障。

2.5 引领全球监管标准

美国以GENIUS法案为标杆,推动G20等国际组织采纳类似监管标准,带动欧盟(MiCA)、香港、新加坡等地加速稳定币立法,形成全球“合规稳定币联盟”。全球监管协调因此加速,国际金融体系的稳定性和透明度得到提升。

三、主要批评与争议

%20拷贝-usre.jpg)

3.1 利益冲突与政治博弈

法案未对总统及其家族持有或发行稳定币设限,引发民主党对特朗普家族利益冲突的强烈质疑。担忧其通过相关项目(如World Liberty Financial USD1)获利,相关修正案未获通过,暴露了政治妥协与利益集团影响。部分议员批评法案为科技巨头(如Meta、马斯克的X平台)发行稳定币“开绿灯”,尽管明面禁止,但通过子公司或合作方仍有规避空间,监管套利风险依然存在。

3.2 消费者保护与系统性风险

有观点认为,法案对消费者保护、金融安全和反洗钱条款仍不够完善。稳定币大规模赎回时,可能引发流动性危机,甚至需纳税人承担救助成本。国际清算银行(BIS)等机构警告,稳定币缺乏央行背书,可能削弱货币主权、加剧新兴市场资本外流,增加全球金融体系的不稳定性。

3.3 行业集中与创新受限

高合规成本将淘汰中小发行商,市场向Tether、Circle等巨头集中,可能加剧金融垄断,降低普通用户的可及性。算法稳定币被全面禁止,部分创新项目或被边缘化,DeFi生态也因冻结、扣押等合规要求受到间接冲击,可能将创新推向海外。

3.4 监管权争夺与“低标准竞争”

联邦与州权矛盾突出,共和党主张联邦优先,民主党坚持保留州审查权。双重许可体系可能引发州际“竞次”,削弱监管效力,导致部分州以较低标准吸引发行方,形成“低标准竞争”。

3.5 对全球金融体系的冲击

美元稳定币在新兴市场的渗透,可能削弱本地货币主权,迫使其他经济体加快数字货币研发与监管应对。英国、意大利等国高层也表达了对本国货币被“排挤”的担忧。全球金融体系的稳定性和主权货币的独立性因此面临新的挑战。

结论

GENIUS法案的通过,毫无疑问是美国数字金融监管史上的里程碑事件。它不仅为锚定美元的稳定币建立了前所未有的联邦级法律和监管框架,更以极高的技术标准和合规要求,推动了美国金融体系的现代化和国际竞争力的提升。法案的实施,统一了此前分散的监管格局,极大降低了合规门槛,吸引了传统金融巨头和创新企业的积极参与,为美国在全球数字货币和金融科技领域的主导地位奠定了坚实基础。

与此同时,GENIUS法案也以美元数字化为抓手,强化了美元在全球金融体系中的主导地位。通过强制稳定币储备美债和美元资产,美国不仅为自身财政赤字提供了新的资金来源,也进一步巩固了美元的国际货币霸权。法案的高标准透明度和风险防控机制,有效提升了市场信心,减少了系统性风险,为全球稳定币监管提供了可复制的范本。

然而,法案的出台并非没有争议。利益冲突、政治博弈、行业集中、创新受限、全球货币主权等问题,依然是未来监管和市场实践中必须面对的挑战。高昂的合规成本可能导致市场向少数巨头集中,创新项目被边缘化,甚至推动部分创新力量流向海外。联邦与州之间的监管权争夺,也为法案的实施和监管效力带来了不确定性。更为深远的,是美元稳定币对全球金融体系和新兴市场货币主权的冲击,这一趋势或将加剧全球金融格局的分化与重塑。

展望未来,GENIUS法案的实际效果和深远影响,仍需时间检验。投资者和市场参与者应密切关注合规发行人的发展机遇,同时警惕潜在的政策风险与市场波动。全球范围内,稳定币监管的标准化和协调化进程将进一步加快,数字金融创新与监管平衡的博弈也将持续演进。GENIUS法案既是美国数字金融监管的里程碑,也是全球金融格局演变的重要变量,其影响力远超美国本土,必将在全球范围内引发深远的连锁反应。

📢💻 【省心锐评】

“监管有序,创新有度,美元数字化步伐加快,全球金融格局悄然生变。”

评论