.png)

【摘要】市场对AI泡沫的忧虑显著升温,调查显示超半数基金经理认为泡沫已现。本文深度剖析当前AI热潮与2000年科网泡沫的异同,并探讨投资逻辑从叙事驱动向量化盈利的转变。

引言

人工智能赛道,一半是火焰,一半是海水。

一方面,以英伟达为代表的硬件厂商不断刷新业绩预期,其财报数据如同一剂强心针,持续验证着底层算力需求的旺盛。另一方面,资本市场的温度计却指向了另一个方向。美国银行最新的全球基金经理调查,像一声清晰的警报,揭示了专业投资者群体中日益弥漫的审慎情绪。数据显示,超过半数的基金经理认为AI股票已存在泡沫,而将“AI泡沫”视为最大尾部风险的比例,在一个月内从33%骤升至45%。

这种强烈的反差构成了一个核心矛盾:基本面的极度强劲与市场情绪的悄然收缩,为何会同时发生? 本文将不局限于金融市场的表层信号,而是深入技术底层、商业模式和资本结构,试图从一个技术架构师的视角,解构当前AI热潮的真实面貌。我们将对比2000年互联网泡沫,分析其结构性异同,并探讨在“拥挤”的赛道中,投资与发展的逻辑正在发生何种深刻的演进。

一、调查数据下的市场情绪:警示灯已亮

量化数据是观察市场集体心理最客观的窗口。美国银行的这份调查报告,覆盖了管理着近4750亿美元资产的172位基金经理,其结论具备相当的代表性。

1.1 核心风险指标的显著变化

调查结果清晰地勾勒出市场风险偏好的转移。

泡沫感知成为主流:逾半数受访者认为AI相关股票已处于泡沫状态。这标志着市场情绪从早期的乐观追捧,开始向普遍的估值担忧转变。

“AI泡沫”荣登尾部风险榜首:45%的投资者将“AI泡沫”视为最大的尾部风险。尾部风险(Tail Risk)指那些发生概率极低但一旦发生会造成巨大损失的事件。AI泡沫的风险等级超越了通胀反弹、地缘政治冲突等传统宏观议题,成为专业投资者心中悬挂的“达摩克利斯之剑”。

资本开支过热的信号:调查中,有“净20%”的基金经理认为企业在资本开支(CapEx)上“投入过多”,这一比例是自2005年以来的最高点。这些过度开支的领域,主要集中在AI和科技行业。这暗示市场担心,当前由AI驱动的军备竞赛式投入,可能已超越了短期内业务回报的承载能力。

1.2 “拥挤交易”的技术解读

报告中另一个关键发现是,“做多七巨头”(Long Magnificent Seven)被54%的受访者视为最拥挤的交易。

“拥挤交易”不仅是一个金融术语,它在技术和产业层面同样具有深刻含义。

技术栈的极度收敛:当前的AI浪潮,特别是大模型领域,在技术栈上表现出高度的同质化。绝大多数公司都依赖于少数几家头部厂商提供的GPU(主要是英伟达)、云服务(AWS、Azure、GCP)和基础模型(GPT系列、Claude系列)。这种技术栈的收敛,自然导致资本向提供这些核心资源的公司高度集中。

生态位锁定与马太效应:头部科技公司凭借其强大的现金流、数据和研发能力,构建了深厚的护城河。它们不仅是AI技术的主要开发者,也是最大的投资者和应用者。这种“选手兼裁判”的身份,加剧了资本的聚集,形成了赢家通吃的局面。

系统性风险的放大器:当大量资本押注于少数几个标的时,任何关于这些核心公司的负面消息,无论是技术瓶颈、供应链问题还是监管变化,都可能引发整个板块的连锁反应和剧烈波动。拥挤,本身就是一种风险。

下表总结了本次调查的关键数据点及其反映的市场情绪。

二、业绩与担忧的错位:英伟达的“甜蜜烦恼”

要理解市场的矛盾心态,英伟达是一个绝佳的剖析样本。这家公司几乎以一己之力,定义了AI时代的算力基石,其业绩也成为了行业的晴雨表。

2.1 技术护城河与业绩引擎

英伟达最新财报的数据堪称惊艳。以其2026财年第三季度财报为例(注:此处沿用素材数据,实际应为2025财年),营收570亿美元,同比增长62%;净利润319亿美元,同比大涨65%。这些数字背后,是其坚不可摧的技术护城河。

CUDA生态的绝对锁定:英伟达的成功远不止于硬件。CUDA(Compute Unified Device Architecture) 平台经过十多年的发展,已经成为事实上的并行计算标准。全球数百万开发者基于CUDA进行开发,形成了强大的网络效应和极高的迁移成本。任何竞争对手想要挑战英伟达,都必须面对这个根深蒂固的软件生态。

硬件架构的持续迭代:从Ampere到Hopper,再到最新的Blackwell架构,英伟达通过持续的架构创新,不断推高性能计算的边界。Tensor Core等专用计算单元的引入,使其GPU在AI训练和推理任务上具备无与伦比的效率。

系统级解决方案的能力:英伟达提供的早已不是单一的GPU芯片,而是包括NVLink、NVSwitch等高速互联技术,以及DGX服务器、AI Enterprise软件套件在内的系统级解决方案。这种全栈能力,使其能够满足超大规模数据中心的需求,进一步巩固了其市场地位。

数据中心业务已成为英伟达的核心增长引擎,这雄辩地证明了AI并非空中楼阁,而是已经能够产生巨大商业价值的实在产业。

2.2 市场为何“靓女也愁嫁”

既然基本面如此强劲,市场的担忧从何而来?

增长预期的极限博弈:资本市场交易的是预期。英伟达过去几个季度的爆炸性增长,已经将市场的预期推至极高的位置。其股价中包含了对未来多年持续高增长的定价。投资者担忧的是增长的“二阶导”,即增长的加速度能否维持。一旦增速放缓,即使绝对值依然亮眼,也可能引发估值的剧烈回调。

资本开支周期的不确定性:AI军备竞赛推动了云厂商和科技巨头的天量资本开支。市场担心这个开支周期是否可持续。一旦主要客户因投入产出比不及预期而放缓采购节奏,作为上游供应商的英伟达将首当其冲。前述调查中对资本开支过热的担忧,正是这种情绪的体现。

竞争格局的潜在变量:尽管英伟达目前一骑绝尘,但竞争从未停止。AMD的MI系列芯片正在奋力追赶,谷歌、亚马逊等云巨头也在研发自己的AI芯片以降低成本和依赖。虽然短期内难以撼动英伟达的地位,但这些变量为长期格局增添了不确定性。

因此,市场呈现出一种“数据很靓,情绪却在收缩”的错位。这并非不看好英伟达本身,而是对其能否永远超越已经极高的市场预期,以及整个AI产业资本投入的可持续性,抱持着一份理性的审慎。

三、历史的回响:AI热潮 vs. 2000年互联网泡沫

每当科技领域出现投资狂热,“泡沫”的类比便不绝于耳。将当前AI热潮与2000年的互联网泡沫进行比较,有助于我们更清晰地看清其本质。

3.1 相似的叙事与狂热

两者在表面上确有相似之处。

宏大叙事驱动:都基于一项革命性技术将重塑经济和社会的宏大叙事。2000年是“互联网连接一切”,今天是“AI赋能万物”。

成长预期压倒一切:市场都给予了极高的成长预期,估值模型中对远期现金流的权重远大于近期盈利。

资金向龙头集中:资金都高度集中于少数被认为是“赛道定义者”的龙头公司。当年是思科、Sun,今天是英伟达和“七巨头”。

3.2 底层结构的本质不同

然而,深入技术、商业和资本层面,两者的差异是根本性的。我将通过一个详细的对比表格来呈现。

这个对比清晰地表明,当前AI热潮的产业基础,远比2000年时来得坚实。那时的互联网,更像是在沙滩上建高楼,地基不稳。而今天的AI,是建立在全球数字化转型这块坚实的地基之上,由拥有最雄厚资本和最清晰商业模式的公司来主导。

四、投资逻辑的演进:从“讲故事”到“算总账”

随着市场情绪的变化,对AI相关公司的评估标准也正在发生深刻的演进。这个过程,可以概括为从前期的“讲故事、看梦想”,过渡到现在的“看报表、算总账”。

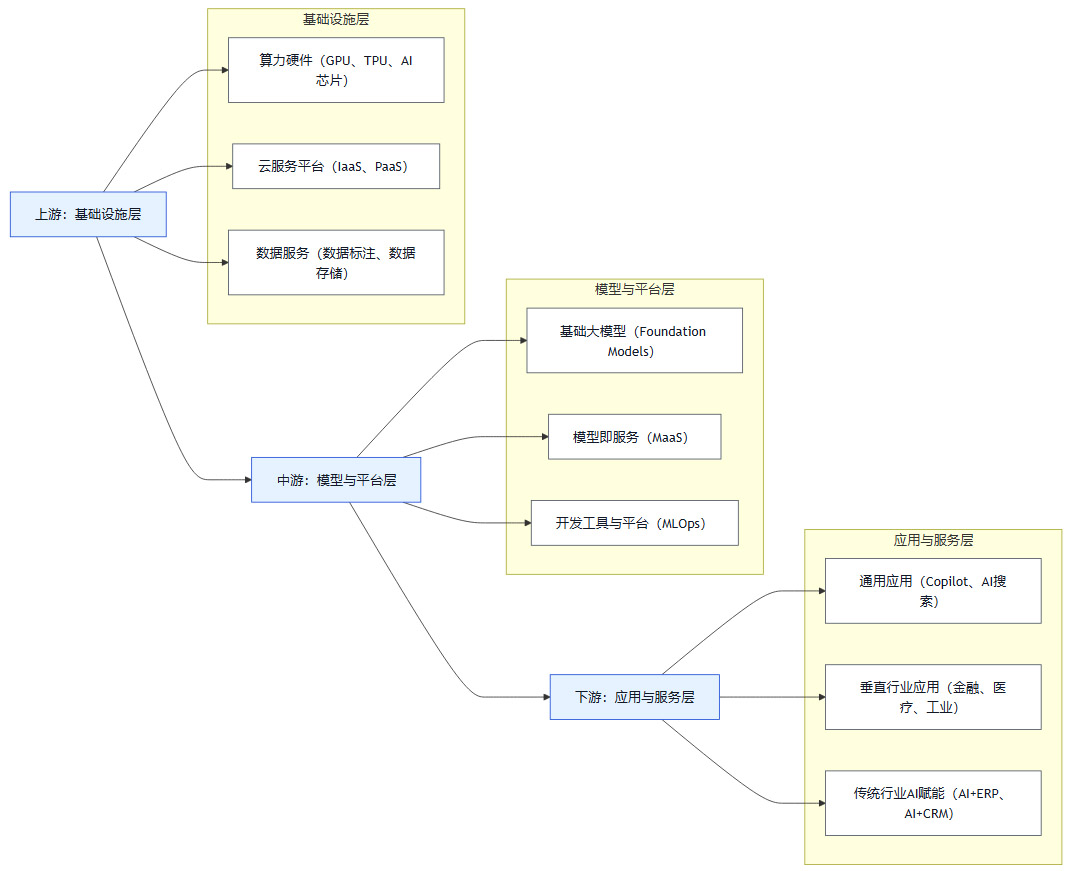

4.1 价值链的解构与机会扩散

单一押注“七巨头”的策略风险正在上升。一个更成熟的投资框架,需要对AI价值链进行解构,寻找不同环节的机会。

这个价值链图谱揭示了投资机会的扩散趋势。

前期焦点:市场目光主要集中在A1(算力硬件)和B1(基础大模型),因为它们是本轮AI浪潮的起点和核心引擎。

当前与未来:随着基础设施和模型的成熟,价值创造的重心将逐步向**C(应用与服务层)**转移。市场将更关注那些能够利用AI技术,在特定行业解决实际问题、创造商业价值的公司。传统行业的“AI+”改造,可能成为下一阶段增长的巨大蓝海。

4.2 考核指标的系统性切换

投资逻辑的转变,直接体现在对公司考核指标的变化上。

简单来说,市场正在用更严格的财务和商业标尺来重新审视AI公司。一家公司即使技术再先进,如果无法证明其获取一个客户的成本(CAC)低于这个客户能带来的终身价值(LTV),或者其推理服务的单位成本无法被单位收入所覆盖,那么其高估值就难以维系。

五、面向未来的风险管理与策略启示

作为技术从业者或投资者,面对当前复杂的局面,我们需要一个清晰的风险管理框架和行动策略。

5.1 平衡双重风险的艺术

当前我们面临着两种截然相反的风险。

短期回调风险:即局部泡沫破裂的风险。过度拥挤的交易、过高的估值,可能因为任何风吹草动而引发集中的、剧烈的回调。

长期错失风险:即因过度恐惧而完全置身事外的风险。AI无疑是未来十年乃至更长时间里最重要的技术变革之一,其对生产力的提升和产业的重塑才刚刚开始。过早离场,可能错失整个时代的红利。

成功的策略,是在这两种风险之间取得精妙的平衡。既要对短期估值的狂热保持敬畏,又要对长期的技术趋势保持信念。

5.2 架构师视角的策略建议

从一个系统架构师的角度,构建一个稳健的“投资组合架构”,可以遵循以下原则。

控制核心节点的集中度:如同在系统设计中要避免单点故障,投资中也应避免对少数头部AI标的的过度集中敞口。适当降低在“七巨头”上的权重,可以有效降低组合的波动性。

沿价值链进行分层配置:在基础设施层、模型层和应用层进行适度分散的配置。例如,除了持有算力硬件的股票,也可以关注那些在垂直行业中利用AI解决痛点、已经产生稳定现金流的应用层公司。

聚焦盈利质量与护城河:将选股标准从“概念纯度”转向“盈利质量”。优先选择那些拥有健康现金流、高毛利率、强大客户粘性(即高转换成本)和清晰商业模式的公司。这些是企业真正的“护城河”。

密切监控资本开支拐点:持续跟踪全球主要云厂商和科技巨头的资本开支计划。这是判断AI硬件需求周期的关键先行指标。一旦出现集体性的开支放缓信号,就需要对上游硬件厂商的增长预期进行重新评估。

结论

全球基金经理对AI泡沫的集体示警,并非是对AI技术本身的否定,而是对短期内市场情绪与估值过度透支未来的一种理性回调。当前AI热潮建立在比2000年互联网泡沫更坚实的产业基础之上,拥有更清晰的商业模式和更健康的资本结构。

然而,任何伟大的技术革命,其发展路径都不是线性的,而是螺旋式上升,充满了颠簸与调整。市场正在经历一个关键的切换点,即从对宏大叙事的狂热追捧,转向对商业价值和盈利能力的严格审视。对于身处其中的每一个人,无论是开发者、创业者还是投资者,理解并适应这一转变,都是穿越周期、抓住真正长期价值的关键。

📢💻 【省心锐评】

AI泡沫警报并非终局宣判,而是市场逻辑的成年礼。告别纯粹的故事驱动,拥抱盈利能力的硬核验证,这才是技术浪潮走向成熟的必经之路。

评论