.png)

【摘要】Agent架构通过主动推理、工具调用与记忆系统,将传统理财工具升级为持续交付价值的订阅服务,是其实现指数级增长与高用户付费意愿的技术内核。

引言

在科技行业,年收入翻倍的故事并不少见,但发生在个人理财这一传统且用户付费意愿普遍偏低的赛道,则显得尤为突出。Cleo,一款AI财务助手,在短短一年内将其年经常性收入(ARR)从1.4亿美元推高至2.8亿美元,付费用户数突破85万并已实现盈利。这一成绩不仅是对其商业模式的验证,更深层次地,它揭示了一场由技术驱动的产品范式革命。

许多产品仅仅将AI视为现有功能的增强或点缀,即所谓的“加个AI”。Cleo的成功路径则完全不同。它并未停留在让用户通过聊天界面查询余额或账单,而是从根本上重塑了产品形态,将其从一个被动的**“理财工具”,转变为一个主动的、具备自主规划与执行能力的AI智能体(Agent)**。这种转变,才是其能够支撑起年均329美元高额订阅费、并让用户持续付费的核心动因。本文将深入剖析Cleo背后的Agentic架构,解构其如何通过技术设计,将一次性的功能查询,转化为一场持续的、高价值的订阅服务,最终打造出一台高效运转的“订阅机器”。

一、📈 增长的表象与商业模式的重构

在深入技术架构之前,我们有必要首先理解Cleo所实现的商业突破,因为它直接定义了技术需要解决的问题。其增长轨迹并非孤立的财务数字,而是市场需求、产品价值与商业模式三者耦合的结果。

1.1 从广告驱动到订阅驱动的商业分野

个人理札市场长期被几类商业模式主导。以Mint为代表的传统聚合器,主要依赖广告和金融产品导流变现,用户是其产品,而非客户。这种模式的天然缺陷在于,产品核心目标是最大化广告曝光与转化,而非用户财务健康的提升,这导致用户体验与商业利益之间存在固有冲突。用户付费意愿因此长期受到压抑。

Cleo的模式则完全不同。其核心收入来源于用户的直接订阅付费。超过85万的付费用户,以年均约329美元的价格购买其Pro服务,这在消费级工具软件中属于相当高的客单价。这一事实本身就传递了一个强烈的信号,即Cleo提供的价值,已经超越了简单的信息聚合与展示,达到了用户愿意为其持续付费的临界点。盈利能力的实现,更标志着其单位经济模型(Unit Economics)已经跑通,摆脱了依赖外部融资烧钱换增长的阶段,进入了可持续发展的健康轨道。

1.2 市场时机:Z世代的需求缺口

任何成功的技术产品都离不开市场时机的窗口。Cleo的崛起,精准地捕捉到了Z世代与年轻千禧一代的财务焦虑。这一代人成长于数字时代,对传统银行僵化、滞后的服务体验普遍缺乏耐心与信任。他们面临着学生贷款、高房价和薪资增长停滞等多重经济压力,对个性化、即时性的财务指导有着前所未有的强烈需求。

传统金融机构无法满足这种需求。它们的App通常是数字化的银行柜台,功能繁杂但体验割裂,缺乏真正的个性化建议。Cleo用一种全新的、对话式的、甚至带点叛逆幽默感的人格化交互,填补了这个巨大的市场空白。它不是一个冷冰冰的工具,而是一个随时在线、理解他们处境的财务伙伴。

1.3 价值主张的跃迁:从“信息查询”到“任务闭环”

用户为什么愿意为Cleo付费?答案在于其价值主张的根本性跃迁。

传统工具的核心价值在于**“信息查询”。用户需要自己登录App,查看支出分类,分析消费趋势。价值的产生依赖于用户的主动性和专业知识。而Cleo这类AI Agent的核心价值在于“任务闭环”。它不仅告知用户“你本月在餐饮上超支了”,还会进一步提出建议“我们可以设立一个每周餐饮预算”,并在用户同意后自动完成预算设置、后续跟踪与提醒**。这种从“看到问题”到“解决问题”的闭环能力,是用户愿意付费的根本原因。

二、⚙️ Agentic架构:从“被动工具”到“主动伙伴”的技术内核

Cleo 3.0的发布,标志着其技术架构完成了一次彻底的范式升级。其核心正是当前备受关注的Agentic架构。这种架构的设计思想,是让AI不再仅仅是语言模型能力的直接暴露,而是构建一个能够感知环境、进行规划、并调用工具以完成复杂任务的智能系统。

2.1 架构演进:从固定流水线到推理循环

要理解Agentic架构的先进性,需要对比其前代产品的设计。

2.1.1 传统对话机器人的流水线模式 (Pipeline Model)

过去的对话式AI,大多遵循一个固定的、线性的处理流程。

这种模式的局限性非常明显。首先,能力边界僵化,所有可执行的任务都必须被预先定义成独立的流程。其次,缺乏灵活性和上下文理解,无法处理跨越多轮、意图模糊或需要组合多个步骤才能完成的复杂请求。例如,当用户说“我想存点钱,但下周好像要还信用卡,你帮我看看”,传统模型很难有效处理这种复合意图。

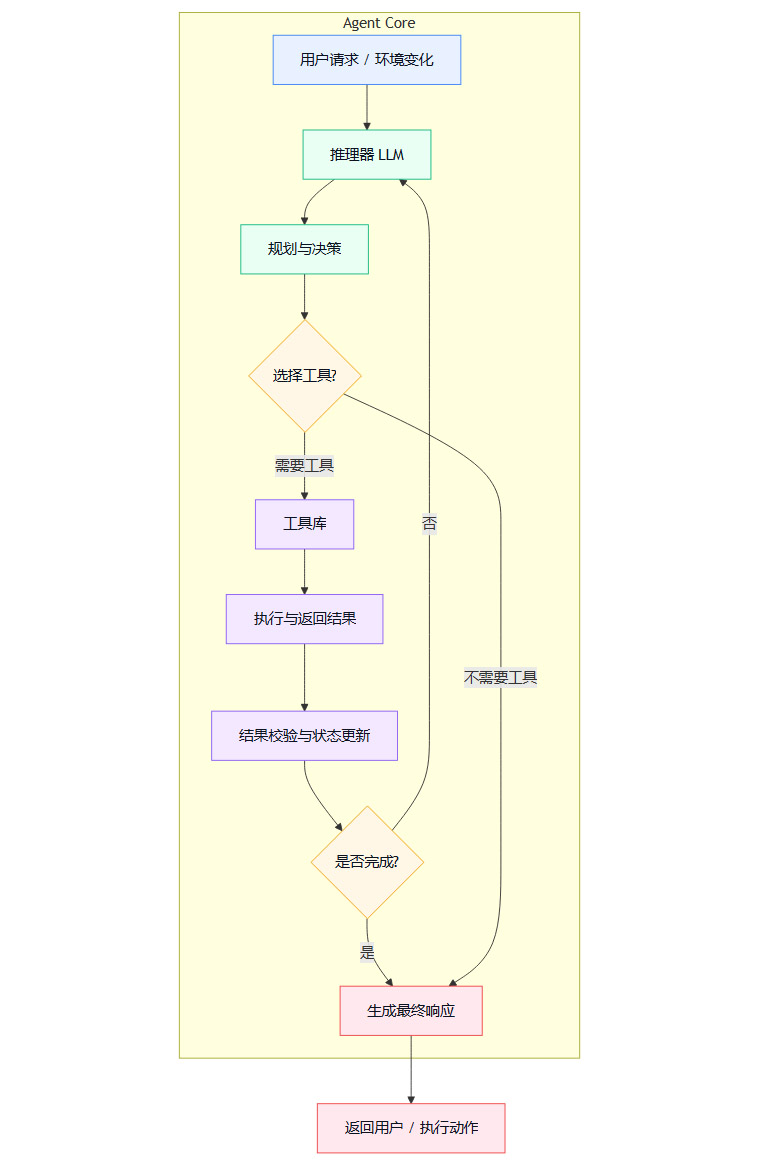

2.1.2 Agentic架构的推理-行动循环 (Reasoning-Action Loop)

Agentic架构则采用了一种截然不同的、更接近人类思维方式的循环模式。其核心是一个推理器(Reasoner),通常由一个强大的大型语言模型(LLM)扮演。

这个循环的核心思想是**“思考-行动-观察”**。

思考(Reasoning):推理器接收用户请求,分析当前状态,并制定一个行动计划。这个计划可能非常简单(如“调用

get_balance工具”),也可能很复杂(如“第一步,检查工资是否到账;第二步,查询信用卡账单;第三-步,计算差额;第四步,向用户确认是否设置储蓄目标”)。行动(Action):根据计划,推理器选择并调用一个或多个工具(Tools)。

观察(Observation):推理器接收工具执行返回的结果,评估当前状态是否已达到目标。如果未达到,它会带着新的信息回到第一步,重新规划,进入下一次循环。如果已达到,则生成最终响应给用户。

这种架构赋予了系统前所未有的灵活性和问题解决能力。它不再依赖预设的流程,而是能够根据具体情境,动态地组合工具来完成开放式任务。

2.2 核心组件拆解:推理、工具与记忆

Cleo的Agentic架构主要由三个核心组件构成,它们协同工作,共同构成了这个智能体的“大脑”、“双手”和“记忆”。

2.2.1 推理层:LLM作为决策大脑

推理层是整个Agent的“中央处理器”,负责理解、规划和解释。Cleo使用了OpenAI的o3模型作为其推理核心。LLM在这里的核心任务并非直接计算或回答事实性问题,而是扮演**“任务调度员”**的角色。

它的主要职责包括:

意图分解:将用户模糊、复杂的自然语言请求,分解成一系列清晰、可执行的子任务。

工具选择:根据子任务,从工具库中选择最合适的工具。

参数生成:为选定的工具准备必要的输入参数。例如,当用户问“我上个月在星巴克花了多少钱”,LLM需要解析出

商家=星巴克,时间=上个月等参数。结果解释:将工具返回的结构化数据(如JSON、数字),用自然、易懂的语言包装起来,呈现给用户。

这种分工设计是金融场景下AI应用的关键。通过将高精度的计算任务剥离出去,交由确定性工具完成,可以从架构层面极大地降低LLM产生“幻觉”(Hallucination)的风险。LLM负责它最擅长的自然语言处理和逻辑推理,而把事实和计算的准确性交给了100%可靠的传统代码。

2.2.2 工具库:可扩展的行动“武器库”

如果说LLM是大脑,那么工具库就是Agent的“双手”和“感官”。一个Agent的能力上限,很大程度上取决于其工具库的丰富程度和设计质量。Cleo拥有超过40种工具,这些工具可以被清晰地划分为两大类。

工具库的设计是Agent能力扩展性的核心。通过将各种能力封装成标准化的API接口(即工具),开发团队可以像搭积木一样,不断为Agent增加新技能,而无需改动核心的推理逻辑。这种高内聚、低耦合的设计,使得系统能够快速迭代,适应不断变化的业务需求。当需要支持一个新的功能,比如“自动还款”,开发者只需开发一个setupAutoRepayment的工具,并将其注册到工具库中,Agent就能自动学会如何使用它。

2.2.3 记忆系统:从“单次对话”到“长期关系”的桥梁

传统聊天机器人最大的体验痛点之一就是“金鱼般的记忆”。用户每次对话都像是在和一个陌生人交流,需要不断重复自己的背景信息和目标。这严重破坏了信任感和交互的流畅性。

Cleo 3.0的记忆系统旨在解决这个问题。它并非简单地存储完整的对话历史,因为那样会导致上下文窗口迅速膨胀,增加推理成本和噪音。相反,它采用了一种更智能的摘要与检索机制。

对话摘要 (Summarization):在每次对话结束后,一个后台进程会启动,利用LLM将本次对话的关键信息点进行提炼和结构化存储。例如,用户提到“我正在为买房存首付”,系统会存储一个键值对,如

financial_goal: {type: 'buy_house', status: 'saving'}。关键信息提取 (Entity Extraction):系统会持续捕捉用户的偏好、习惯和财务压力点。例如,

recurring_spending: ['Netflix', 'Spotify'],financial_stress_point: 'credit_card_debt'。上下文检索 (Contextual Retrieval):在新的对话开始时,系统会根据用户的初步输入,从记忆库中检索最相关的历史信息,并将其作为“前情提要”注入到给推理器的提示(Prompt)中。

记忆系统的价值在于,它让AI的建议具备了上下文连续性。当用户下一次询问“我这个月还能出去吃大餐吗?”,拥有记忆的Agent会记起用户的储蓄目标,从而给出一个更负责任的建议,比如“当然可以,但别忘了我们还在为买房存钱哦。要不要考虑一个价格更实惠的餐厅?”。这种个性化和连贯性,是建立用户长期信任、将产品从“工具”提升为“伙伴”的关键所在。

三、💎 价值交付的再设计:如何让订阅物有所值

强大的技术架构必须转化为用户能明确感知的价值,才能支撑起订阅模式。Cleo在价值交付的设计上,处处体现着将技术能力产品化的巧思,其核心是将价值从“被动获取”转变为“主动推送”。

3.1 “主动洞察”:从“我问你答”到“不问也答”

订阅模式成立的前提,是产品能够持续不断地为用户创造价值。如果一个产品只有在用户“想起它”时才能发挥作用,那么它的使用频率和感知价值就会大打折扣。Cleo的Smart Insights Agent正是为了解决这个问题而设计的。

这是一个在后台运行的独立AI代理,其工作流程如下:

数据摄取:定期拉取用户最近(如过去六个月)的交易流水、账户余额等全量财务数据。

多步推理分析:该Agent使用多步推理链(Chain-of-Thought)对数据进行深度分析。它会从不同维度反复审视数据,例如:

趋势分析:某个类别的支出是否呈持续上升趋势?

异常检测:是否存在非预期的单笔大额支出或新的订阅?

模式识别:用户的消费行为是否存在周期性模式?(如“每到月底就容易透支”)

社交比较:与同类用户的消费水平相比,用户的支出处于什么位置?

洞察生成与标记:分析完成后,系统会生成一系列结构化的**“洞察”**(Insights)。每个洞察都会被标记上类别(如“风险预警”、“储蓄机会”、“消费习惯”)、置信度等元数据。

主动推送:当用户打开App时,这些预先计算好的、高度个性化的洞察会以卡片或消息的形式,第一时间呈现给用户。

这种**“主动洞察”机制,彻底改变了产品的价值交付节奏。用户不再需要自己去数据中寻找问题,而是由AI直接将问题和建议送到面前。这不仅极大地降低了用户的使用门槛,更重要的是,它让Cleo从一个低频的查询工具,变成了一个高频的、时刻关心用户财务健康的主动服务**。这种持续的价值触达,是维持用户订阅留存率的关键。

3.2 “低摩擦交互”:语音成为订阅体验的放大器

对于消费级产品,交互的便捷性直接影响用户的使用意愿和频率。Cleo 3.0引入的语音交互功能,不仅仅是增加了一个输入方式,更是对其“伙伴”定位的一次重要强化。

其技术实现由一个双向管道驱动:

语音转文本 (STT):用户的语音输入被实时转录为文本。

LLM处理:文本被送入Agent核心进行理解和响应生成。

文本转语音 (TTS):LLM生成的文本响应,通过TTS引擎合成为语音,并以低延迟的方式播放给用户。

语音交互的价值在于它极大地降低了输入的摩擦力,并增强了情感连接。用户可以像和朋友聊天一样,随时随地与Cleo进行对话,这种自然的交互方式带来了强烈的陪伴感。当用户在开车或做家务时,也能轻松地管理自己的财务,这拓宽了产品的使用场景。

3.3 “游戏化”机制:用正反馈循环提升参与度

财务管理本质上是一个反人性的、需要长期坚持的过程。纯粹依赖用户的自律性,很难维持高参与度。Cleo巧妙地将**游戏化(Gamification)**机制融入产品设计中,将枯燥的数字分析转化为有趣的互动挑战。

例如,其“MoneyIQ”竞赛会通过语音问答的形式,引导用户完成一系列数据驱动的财务挑战。完成挑战后,用户会获得积分、徽章等即时奖励。这种**“挑战-行动-反馈”**的循环,利用了人类追求成就感和即时满足的心理,有效地将外部动机(游戏奖励)转化为内部动机(改善财务状况的意愿)。

语音交互与游戏化的结合,进一步放大了效果。由Cleo的“声音”亲自引导用户完成测验,并给予鼓励或“吐槽”,使得整个过程更具趣味性和沉浸感。高参与度直接带来了高使用频次,而高频使用,正是让用户持续感知产品价值、并愿意为之下一年订阅续费的基础。

四、🛡️ 金融场景下的护城河:数据、准确性与商业化设计

通用大模型的能力日益强大,一个普遍的担忧是,垂直领域的AI应用是否会被轻易取代。Cle ઉo的实践表明,在金融这样高风险、高信任要求的垂直领域,通过深耕场景构建的护城河依然坚固。

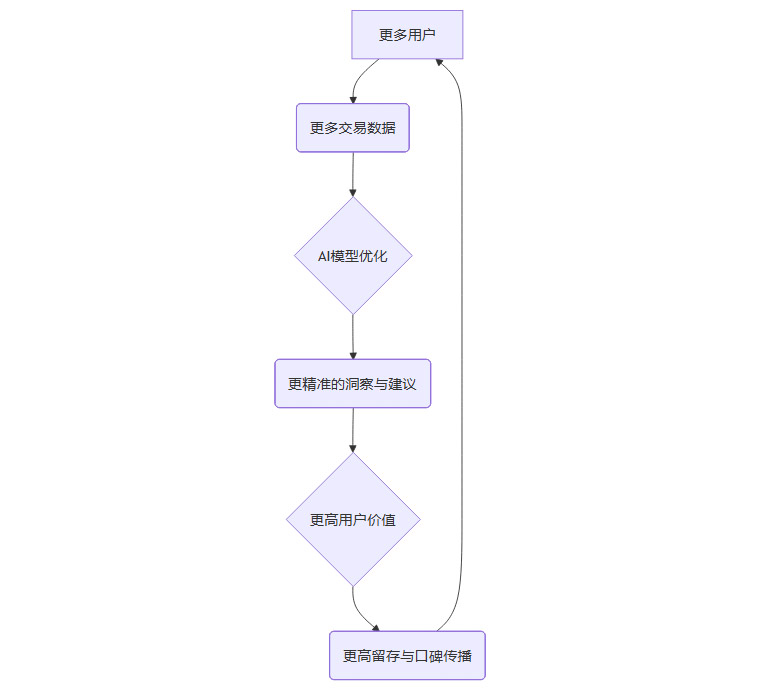

4.1 数据飞轮:不可复制的竞争壁垒

在AI时代,数据是驱动模型迭代和产品优化的核心燃料。金融场景的数据飞轮效应尤为显著。

Cleo每日分析超过820万笔交易,累计处理的交易量已超过30亿笔。这个庞大且持续增长的专有数据集,构成了其第一道护城河。

模型性能优势:基于海量真实交易数据训练和微调的AI模型,在理解金融术语、识别交易模式、预测用户行为等方面的能力,远非使用通用语料训练的公版模型可比。

洞察质量优势:数据量越大,AI能够发现的关联和模式就越精细、越准确。例如,它可以更精准地识别出哪些是“幽灵订阅”(用户忘记取消的服务),或者预测出用户在未来某个时间点可能面临的现金流风险。

冷启动优势:对于新用户,系统可以基于海量匿名化历史数据,提供更靠谱的初始预算建议和消费模式对比,快速展现产品价值。

与此同时,处理高度敏感的金融数据,也意味着必须满足严苛的隐私、安全与合规要求。这无形中提高了行业的准入门槛,构成了另一道隐性的护城河。新进入者不仅需要解决技术问题,还必须投入巨大的成本来构建合规的IT基础设施和数据治理体系。

4.2 “准确率”:金融AI的生命线

在金融领域,信任是用户关系的基石。一次错误的计算或建议,就可能对用户造成实际的经济损失,并永久性地摧毁信任。因此,**“准确率”**不再是一个技术指标,而是产品的核心卖点和生命线。

Cleo深谙此道,并建立了一套内部评测体系来量化和展示其模型的可靠性。他们使用了一个包含129笔真实交易的基准问题集,覆盖了计算月度收支、识别最昂贵订阅等高频、高信任度的预算查询场景。

评测结果显示,Cleo 3.0达到了81%的准确率,决定性地超越了包括OpenAI、Anthropic和Google在内的所有主流通用LLM。

这一优势的根源,正是前文提到的**“推理+工具”的混合架构**。对于需要精确计算的任务,Agent会调用确定性的工具(即传统代码)来完成,LLM只负责理解和转述。这种设计,从根本上规避了LLM在数学运算和事实核查上的短板,确保了在最关键的地方,结果是100%可信的。将“准确率”作为硬指标进行宣传,直接回应了用户对AI可靠性的核心关切,是建立品牌信任的有效策略。

4.3 商业化设计:能力分层而非功能堆叠

如何设计订阅方案,是所有SaaS产品面临的核心问题。一个常见的陷阱是“功能堆叠”,即免费版和付费版之间只是功能的多少之分。这种模式往往导致免费用户已经“够用”,缺乏升级动力。

Cleo的商业化设计则采用了更聪明的**“能力分层”策略。它并非简单地限制用户可以使用的功能数量,而是在AI能力的深度和主动性**上进行区隔。

这种设计创造了一个清晰且强大的升级理由。免费版让用户体验到基础的便利,解决了“是什么”的问题。但只有升级到Pro版,用户才能获得AI最核心的价值——主动的、个性化的、前瞻性的财务建议,解决“怎么办”和“未来会怎样”的问题。

所有成本最高、技术壁垒最强的AI能力,如主动推理、记忆系统等,都被绑定在Pro层。这确保了付费用户能够获得与免费用户截然不同的、质的飞跃的体验。这种基于核心能力差异化的分层设计,是其能够维持高ARPU(每用户平均收入)和健康付费转化率的关键。

五、🌐 行业启示:垂直AI的结构性机会

Cleo的成功并非个例,它揭示了垂直领域AI应用所面临的巨大结构性机会,并为其他行业的探索者提供了一套可供参考的 playbook。

5.1 机会:个性化专业服务的普惠化

在许多传统行业,如金融、法律、医疗、教育等,最优质的服务往往是高度个性化的“顾问式”服务。但这种服务依赖于昂贵的专家人力,导致其成本高昂,只有少数高净值人群能够负担。绝大多数普通人,只能获得标准化的、千人一面的基础服务。

AI Agent技术的成熟,为打破这种服务二元结构提供了历史性的机遇。它能够以极低的边际成本,模拟专家的思维和工作流程,为海量用户提供个性化的、7x24小时在线的顾问服务。

Cleo正是将昂贵的“私人财务顾问”服务,以每月一杯咖啡的价格,普及给了大众。这个**“普惠化”**的逻辑,在其他垂直领域同样适用。

医疗健康:AI健康助手可以成为每个人的“私人营养师”和“健康教练”。

学习成长:AI导师可以为每个学生提供个性化的学习路径规划和答疑。

法律服务:AI法律顾问可以帮助普通人理解复杂的合同条款,起草基础的法律文书。

这些领域都存在着巨大的、未被满足的个性化服务需求,是AI Agent大有可为的“深水区”。

5.2 路径:从工具到生态的进化蓝图

Cleo的未来路线图,如推出Finhealth Score(一个更全面的财务健康评分体系)和账户聚合功能,清晰地展示了其从单一助手向财务生态系统演进的野心。

这条**“工具 → 助手 → 伙伴 → 生态”**的进化路径,对于其他垂直AI应用同样具有借鉴意义。

工具阶段:提供核心的、解决单点问题的能力,验证市场需求。

助手阶段:引入对话式交互和基础的自动化,提升易用性。

伙伴阶段:构建Agentic架构,实现主动推理、记忆和个性化,建立长期信任关系。

生态阶段:通过数据聚合和API开放,成为用户在该垂直领域的“神经中枢”和“决策入口”,构建平台级价值。

深耕垂直场景,通过真实交互积累专有数据,并围绕核心Agent能力构建生态,这是通用大模型难以轻易复制的护城河。

结论

Cleo的故事,远不止于一个财务数字的增长奇迹。它是一个关于技术范式如何重塑产品价值和商业模式的经典案例。其核心在于,它没有将AI视为锦上添花的“功能”,而是将其作为重构产品内核的“架构”。

通过Agentic架构,Cleo成功地将一个低频、被动的“理财工具”,转变为一个高频、主动的“财务伙伴”。这种转变,使其能够持续不断地为用户交付可感知的价值,从而支撑起高客单价的订阅模式,最终打造出一台高效的“订阅机器”。它的成功路径为所有致力于在垂直领域构建AI原生应用的探索者提供了深刻的启示:真正的护城河,并非源于模型参数的大小,而在于对场景的深度理解、对用户价值的持续创造,以及将这一切凝聚起来的、卓越的架构设计能力。

📢💻 【省心锐评】

Cleo的成功本质,是用Agent架构将“一次性功能”重塑为“连续性服务”。主动推理、工具调用与记忆系统,共同构成了其高订阅价值的技术基石,为垂直AI商业化提供了最佳实践范本。

评论