.png)

%20%E6%8B%B7%E8%B4%9D.jpg)

【摘要】817个项目落地标志RWA跨越概念验证,资产从美债向黄金、权益类扩展,构建链上全天候配置新范式。

RWA(Real World Assets,真实世界资产)赛道正经历一场静悄悄但剧烈的地壳运动。

过去两年,我们目睹了DeFi收益率的枯竭,也见证了美联储加息周期下传统金融资产吸引力的回归。当链上原生收益无法覆盖资金成本时,资本本能地寻找新的出口。近期行业白皮书披露的817个RWA项目,不仅仅是一个数字的堆砌,它是一个明确的信号:RWA已经走出了“PPT造车”和单纯的概念验证(PoC)阶段,正式进入了规模化、多资产类别并行的应用落地期。

作为一名技术架构师,我看待这一趋势的视角不仅局限于金融收益,更关注其背后的资产上链逻辑、基础设施演进以及由此带来的投资范式重构。本文将剥离市场喧嚣,从技术与产业融合的维度,深度剖析这817个项目背后的资产新趋势。

一、 市场扩张:从概念验证到规模化应用

%20拷贝.jpg)

RWA赛道的增长并非线性,而是呈现出一种“厚积薄发”的指数级特征。数据表明,全球链上RWA(剔除稳定币)市值在2025年前后已突破230-255亿美元,年均复合增长率惊人。这背后是市场需求与技术供给的双重驱动。

1.1 数据背后的增长逻辑

817个项目的出现,意味着RWA不再是少数头部DeFi协议的实验田,而是形成了完整的产业链条。

存量博弈到增量引入:早期的RWA项目多是在链上资金(Crypto Native Capital)中内卷,争夺有限的稳定币流动性。现在的趋势是,通过合规渠道将传统资金(TradFi Capital)引入链上。

项目分布的长尾效应:除了MakerDAO、Ondo Finance等头部协议,大量中小型项目开始在特定垂直领域(如碳信用、非标债权、算力资产)发力。

表 1:RWA市场发展阶段对比

1.2 机构入场的“鲶鱼效应”

贝莱德(BlackRock)、富兰克林邓普顿(Franklin Templeton)等巨头的入场,彻底改变了RWA的游戏规则。

信用背书:传统金融机构发行的代币化基金(如BUIDL),解决了RWA最核心的痛点——信任。链上原生协议很难自证底层资产的真实性,而贝莱德的品牌本身就是一种信用担保。

流动性注入:机构带来的不仅是资产,更是做市商和流动性。这使得RWA资产不再是“僵尸代币”,而是具备了接近中心化交易所(CEX)的交易深度。

标准制定:大机构倾向于推动统一的技术标准和合规接口,这倒逼了整个行业提升技术规范。例如,针对证券型代币的ERC-3643标准,因其内置的合规检查功能,正逐渐被更多机构采用。

1.3 基础设施的代际升级

817个项目能够跑起来,离不开底层基础设施的成熟。如果说2020年的以太坊是一条拥堵的单行道,现在的多链生态则是由高速公路、立交桥和专用车道组成的立体交通网。

Layer 2与应用链:高昂的Gas费曾是阻碍RWA(尤其是低客单价资产)上链的拦路虎。Arbitrum、Optimism以及Base等Layer 2的普及,将交易成本降低了两个数量级,使得高频交易和碎片化投资成为可能。

跨链互操作性协议(CCIP):Chainlink CCIP等技术解决了资产在不同区块链孤岛间流动的难题。用户可以在以太坊上持有资产,而在Solana上进行交易,这种体验的无缝化是规模化的前提。

预言机与审计证明:Chainlink的储备金证明(PoR)实现了链下资产数据与链上代币供应的实时同步,从技术上杜绝了“虚假增发”的风险。

二、 底层资产“百花齐放”:从美债、黄金到全资产

白皮书揭示的最显著趋势,是底层资产类别的极大丰富。RWA不再等同于“代币化美债”。资产端正从单一的债权类,向权益类、大宗商品甚至算力等新型资产扩展。

2.1 固收类:美债的压舱石作用与进化

尽管资产在多元化,但美债(U.S. Treasuries)依然是RWA的基石。这并非偶然,而是由加密市场的避险需求决定的。

无风险利率的链上映射:在熊市周期,DeFi原生收益率下降,美债提供的5%左右的“无风险”收益成为链上资金的最佳避险港湾。

产品形态的进化:

1.0阶段:单纯的ETF代币化(如Backed Finance),用户持有的是SPV持有的ETF份额。

2.0阶段:生息稳定币(如Ondo的USDY),将美债收益直接内嵌到Token中,持有即生息,无需质押。

3.0阶段:可组合性增强。美债RWA代币开始被借贷协议(如Aave)接受为抵押品,释放了资金的流动性。

技术挑战:美债RWA最大的技术难点在于利息分配机制。是采用Rebase机制(代币数量增加),还是采用兑换率机制(代币净值增加)?目前来看,为了兼容大多数DeFi协议,兑换率机制(类似cToken)更受欢迎。

2.2 大宗商品:黄金上链的技术路径

黄金作为传统的避险资产,其代币化进程在过去两年显著加速。中国香港推出的黄金代币化基金是一个标志性事件。

实物黄金 vs 纸黄金:链上黄金(如PAXG, XAUT)的最大优势在于可赎回性。每个Token背后都有金库中真实的物理金条对应。

7×24小时流动性:传统黄金交易受限于交易所开盘时间,而链上黄金可以全天候交易,且转账速度极快,结算即时。

避险与支付的双重属性:在某些通胀严重的地区,黄金代币甚至被用作支付工具。

技术实现细节:

黄金上链的核心在于物理世界与数字世界的锚定。

金库审计:第三方审计机构定期检查金库。

链上验证:预言机将审计结果上传至链上合约。

铸造控制:智能合约限制Token供应量不得超过金库储备量。

2.3 权益与另类资产:碎片化的流动性溢价

如果说美债和黄金是防守型资产,那么股票、房地产和私募股权则是进攻型资产。这一领域的RWA化,旨在解决流动性溢价问题。

2.3.1 房地产与REITs

传统房地产投资门槛高、流动性差、交易流程繁琐。RWA通过**碎片化(Fractionalization)**技术,将一套价值千万的房产分割成数万个Token。

案例:RealT等平台允许用户以50美元起投美国房产,并每日获得租金分红(通过USDC发放)。

痛点:法律归属权。Token持有者是否真的拥有房产产权?目前的解决方案多采用LLC(有限责任公司)架构,Token代表LLC的股份,而LLC持有房产。

2.3.2 私募股权与Pre-IPO

独角兽企业的股权通常只有机构投资者能接触到。RWA平台将这些股权打包上链,让普通投资者也能参与。

技术实现:利用ERC-1400等证券型代币标准,在链上实现白名单控制(KYC/AML),确保只有合规投资者可以交易,同时利用区块链的透明性记录股权变更。

2.3.3 新兴资产:算力与碳信用

这是RWA中最新、最性感的领域,常被称为DePIN(去中心化物理基础设施网络)与RWA的交叉点。

AI算力:将GPU算力代币化,用户购买Token即拥有算力的使用权或收益权。

碳信用:将碳排放配额上链,利用区块链的不可篡改性解决碳市场中常见的“双重计算”问题。

三、 投资格局升级:全球化、全天候的链上组合管理

%20拷贝.jpg)

资产类别的极大丰富,直接导致了投资格局的质变。投资者不再是被动地持有单一资产,而是可以主动构建一个跨越地域、跨越周期的全球化投资组合。

3.1 全球化资产配置的平权

在传统金融世界,构建一个包含“美国国债 + 伦敦黄金 + 日本房产 + 新兴市场股票”的投资组合,对于个人投资者来说几乎是不可能的任务。这涉及到开设多个海外账户、高昂的跨境汇款成本以及复杂的税务问题。

RWA将这些资产统一抽象为链上的Token(ERC-20或其他标准)。

统一接口:无论底层是房产还是债券,在链上它们都是遵循相同接口标准的Token。

原子交换:用户可以通过Uniswap等DEX,一键将“美债Token”兑换为“黄金Token”,无需经过银行结算系统,T+0到账。

门槛降低:碎片化使得资金量小的投资者也能进行多元化配置。

3.2 链上风险对冲与全天候策略

817个项目提供的资产库,足以支撑全天候(All-Weather)策略的链上实现。

抗通胀组合:配置代币化黄金 + 房地产RWA,对冲法币贬值风险。

稳健收益组合:配置短久期美债RWA + 投资级企业债RWA,获取高于银行存款的稳定收益。

高风险高回报组合:配置Pre-IPO股权RWA + 加密原生资产,博取超额收益。

智能投顾的潜力:未来,基于智能合约的链上投顾协议,可以根据用户的风险偏好,自动在上述RWA资产中进行再平衡(Rebalancing),完全由代码执行,透明且低成本。

3.3 碎片化交易与流动性管理

碎片化不仅降低了门槛,更重要的是释放了流动性。

非标转标:将非标准化的资产(如一栋楼)转化为标准化的Token。

抵押释放:用户可以抵押持有的房地产Token,借出稳定币进行其他投资,这在传统金融中需要数周的银行审批流程,在链上仅需几秒。

表 2:传统资产配置 vs RWA链上配置

四、 技术架构深潜:支撑RWA规模化的核心支柱

作为架构师,必须指出,RWA的繁荣不仅仅是金融创新,更是技术架构演进的必然结果。要支撑817个甚至未来数万个项目的运行,现有的区块链技术栈进行了一系列针对性的优化。

4.1 资产发行标准:从ERC-20到ERC-3643

早期的RWA项目简单粗暴地使用ERC-20标准,这带来了巨大的合规隐患。因为ERC-20代币可以被任何人(包括受制裁地址)自由转让。

为了适应RWA的监管需求,行业演化出了专门的证券型代币标准,其中ERC-3643(T-REX协议)最具代表性。

身份注册表(Identity Registry):ERC-3643在Token合约中内嵌了一个身份注册表。只有当接收方的钱包地址通过了KYC(了解你的客户)认证,并且其哈希值存在于注册表中时,转账函数

transfer才会执行成功。合规规则引擎(Compliance Rules):合约可以内置复杂的合规逻辑。例如,“单个投资者持有量不得超过总量的10%”、“来自A国的投资者不能向B国的投资者转账”。这些规则在链上实时校验,确保了资产流转的全程合规。

管理权限:允许发行方在极端情况下(如私钥丢失、法院命令)强制转移或销毁代币,这在去中心化原教旨主义者看来是倒退,但对于RWA合规落地却是必须的功能。

4.2 预言机与数据验证:连接现实的桥梁

RWA的核心在于“真实世界”。如何保证链上Token的价格准确反映链下资产的价值?如何证明链下金库里真的有黄金?

Chainlink Functions:允许智能合约以去中心化的方式连接到任何Web2 API。例如,直接从彭博社或纳斯达克的API获取美债实时价格,而不是依赖单一的数据源。

储备金证明(PoR):对于黄金、稳定币等资产,预言机网络定期监控托管方的银行账户或金库审计报告,并将数据上链。如果链上铸造的Token数量超过了链下储备,协议可以自动触发熔断机制,暂停铸造。

4.3 隐私计算与ZK技术的应用

机构投资者对交易数据的隐私极其敏感。他们不希望自己的持仓和交易策略在公链上被一览无余。

零知识证明(ZKP):利用ZK技术,投资者可以在不暴露具体持仓金额和交易对手方的情况下,证明自己拥有足够的资金完成交易,或者证明自己通过了KYC认证。

隐私层(Privacy Layer):如Midnight、Aztec等隐私公链或Layer 2,专门为RWA提供隐私保护环境,使得机构可以在合规的前提下保护商业机密。

五、 风险与挑战:繁荣背后的冷思考

%20拷贝.jpg)

尽管817个项目展现了勃勃生机,但我们不能忽视RWA面临的严峻挑战。技术可以解决效率问题,但很难解决信任和法律问题。

5.1 “脱实向虚”的信任黑箱

RWA最大的风险在于链下资产与链上代币的脱钩。

托管风险:如果托管实物资产的SPV(特殊目的载体)破产了,或者托管人卷款跑路了,链上的Token就会瞬间归零。这在FTX事件中已有前车之鉴。

法律执行难:当发生违约时,链上的Token持有者如何行使法律权利?在很多司法管辖区,区块链上的Token是否被视为合法的财产凭证,尚无法律定论。

5.2 监管碎片化与合规成本

全球监管环境极其割裂。

美国:SEC态度强硬,倾向于将大多数RWA视为证券,要求严格注册,这极大地提高了合规成本。

香港/新加坡:态度相对开放,推出了沙盒计划,但在反洗钱(AML)和投资者适当性(PI Only)上依然有严格限制。

挑战:一个面向全球发行的RWA项目,需要同时满足几十个国家的监管要求,这在操作层面极其困难,往往导致项目最终只能服务于特定地区的合格投资者,违背了区块链“无国界”的初衷。

5.3 流动性割裂

虽然Layer 2降低了成本,但也导致了流动性的割裂。同一个美债RWA项目,可能在以太坊主网、Arbitrum、Optimism上都有发行,但这些流动性互不相通。虽然有了跨链桥,但跨链操作的复杂性和安全性风险(跨链桥是被黑客攻击的重灾区)依然阻碍了用户体验。

六、 深度技术解构:RWA资产上链的“三驾马车”

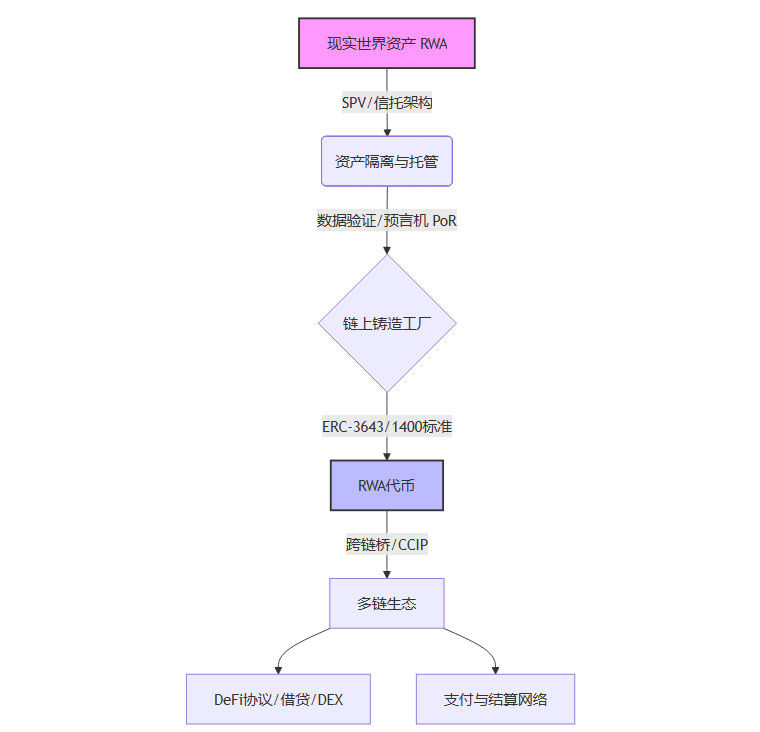

如果说前文提到的市场规模和资产类别是RWA的“面子”,那么支撑这817个项目稳定运行的技术架构就是“里子”。作为架构师,我们需要剥开营销术语的外衣,直面代码层面的实现逻辑。RWA系统的稳健性,完全依赖于三大技术支柱:合规代币标准、链下数据验证机制、以及跨链互操作性。

6.1 智能合约层面的合规:ERC-3643与白名单逻辑

在DeFi的早期,ERC-20是绝对的王者,但它无法满足RWA最核心的诉求——合规控制(Compliance Control)。你不能让一个受制裁的地址持有美债代币,也不能让非合格投资者购买私募股权。

因此,RWA项目普遍采用了改进型的代币标准,其中ERC-3643(T-REX)是目前机构采用率最高的标准之一。它的核心逻辑是在transfer函数中强制插入了一个检查层。

代码逻辑解析:

在ERC-20中,转账逻辑非常简单:

solidity:

function transfer(address to, uint256 amount) public returns (bool) {

_transfer(msg.sender, to, amount);

return true;

}

而在ERC-3643架构下,转账逻辑被重写为一种条件执行:

solidity:

function transfer(address to, uint256 amount) public override returns (bool) {

// 1. 检查接收方是否在身份注册表(Identity Registry)中

require(_identityRegistry.isVerified(to), "Receiver not verified");

// 2. 检查是否满足合规规则(Compliance Rules)

// 例如:单人持仓上限、国别限制、锁定期检查

require(_compliance.canTransfer(msg.sender, to, amount), "Compliance check failed");

// 3. 执行转账

_transfer(msg.sender, to, amount);

return true;

}

这种架构设计的精妙之处在于解耦。

身份层(Identity):由第三方KYC服务商(如Onfido, Sumsub)在链下验证用户身份,并将对应的钱包地址哈希写入链上的

IdentityRegistry合约。规则层(Compliance):项目方可以随时更新合规规则(例如,某国监管政策变化,禁止该国公民交易),而无需重新部署代币合约。

资产层(Token):代币本身只负责价值流转,不存储敏感的用户身份信息(PII),符合GDPR隐私法规。

6.2 估值难题:链上“盯市”(Mark-to-Market)的预言机方案

RWA与纯Crypto资产最大的不同在于定价权在链下。

比特币的价格由币安、Uniswap上的交易产生,而代币化美债的价格取决于债券市场的实时交易数据。如何将这些数据安全、可信地传输到链上,是RWA系统的生命线。

目前主流的解决方案分为两类:

推式预言机(Push Oracle):

机制:节点定期(如每小时或价格波动超过0.5%)将链下资产净值(NAV)推送到链上聚合合约。

适用场景:高频交易的RWA资产,如代币化股票、黄金。

缺点:Gas费成本高,且存在数据更新延迟。

拉式预言机(Pull Oracle / Oracle on Demand):

机制:数据存储在链下节点网络中,只有当用户发起交易(如铸造或赎回)时,才在同一笔交易中将经过签名的数据包提交上链进行验证。

适用场景:低频交易、非标资产(如房地产)。

优势:极大降低Gas费,且数据实时性更强。

技术风险点:

对于非流动性资产(如房地产),根本不存在实时的“市场价格”。这时候,预言机传输的往往是评估报告的哈希值或季度审计的NAV。这就要求智能合约具备处理“陈旧数据”的能力,例如在数据过期时自动暂停赎回功能,防止套利者利用信息差攻击协议。

6.3 跨链互操作性:解决流动性碎片化

817个项目分布在以太坊、Polygon、Solana、Avalanche等不同链上。如果贝莱德在以太坊上发行了BUIDL基金,而用户想在Solana的借贷协议中使用它作为抵押品,这就涉及到了复杂的跨链操作。

传统的“锁定-铸造”(Lock-and-Mint)跨链桥模式在RWA领域存在巨大风险。如果源链的锁定合约被黑,目标链上的RWA代币将瞬间失去背书。

CCIP(跨链互操作协议)的Burn-and-Mint模式正在成为行业标准:

源链:用户销毁(Burn)100个RWA代币。

传输层:Chainlink CCIP网络验证该销毁交易的终局性(Finality)。

目标链:合约在目标链上铸造(Mint)100个新的RWA代币。

这种模式的优势在于原生性。目标链上的代币不是“封装代币(Wrapped Token)”,而是由官方合约直接发行的原生代币,具备同等的法律效力和赎回权。这对于RWA这种强法律属性的资产至关重要。

七、 典型架构案例剖析:从MakerDAO到Ondo

%20拷贝.jpg)

为了更直观地理解RWA的运作机制,我们需要解剖几个头部项目的架构。它们代表了RWA发展的不同路径和技术选择。

7.1 MakerDAO:去中心化治理与信托架构的结合

MakerDAO是RWA领域的先行者,其资产负债表中RWA占比一度超过50%。它的核心架构是MIP65(Monetalis Clydesdale)提案。

架构逻辑:

DAO治理:MKR持有者投票批准RWA金库的债务上限。

法律包装:MakerDAO通过一个开曼群岛的基金会,设立一个离岸信托结构。

资金流转:用户存入USDC -> 兑换为USD -> 进入信托银行账户 -> 购买美国国债ETF。

链上映射:Maker协议铸造DAI,并以RWA作为抵押品支撑DAI的价值。

技术特点:MakerDAO并没有将每一张债券都Token化,而是将整个信托实体的权益视为一种RWA资产。这种“批发模式”适合大资金配置,但不适合散户直接交易。

7.2 Ondo Finance:SPV模式与豁免发行

Ondo Finance采取了更为激进的“零售化”路径,其产品OUSG和USDY是目前最成功的RWA案例之一。

架构逻辑:

SPV隔离:Ondo为每个产品设立独立的特设目的载体(SPV),实现破产隔离。

ETF嵌套:OUSG的底层资产直接持有贝莱德的iShares Treasury Bond ETF。Ondo实际上是做了一层“代币化封装”。

即时结算:Ondo引入了Flux Finance(现已分拆)作为配套的借贷协议,允许用户抵押OUSG借出稳定币,从而解决了T+2结算周期的流动性问题。

技术亮点:Ondo大量使用了转换合约(Converter Contract),允许用户在USDC和USDY之间无缝转换,后台自动处理铸造和赎回请求,用户体验接近Web2的余额宝。

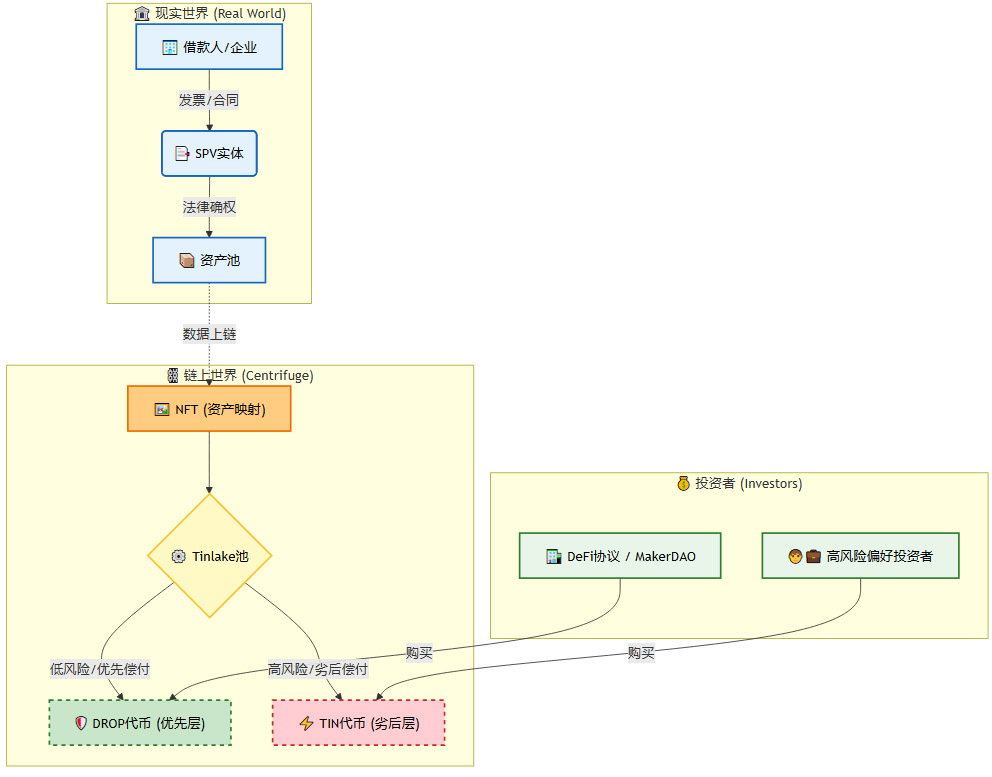

7.3 Centrifuge:非标资产的结构化融资

与前两者关注美债不同,Centrifuge专注于供应链金融、发票融资等非标资产。

架构逻辑:

NFT化:借款人将现实世界的发票、合同信息上传,铸造为一个NFT。

分层结构(Tranching):Centrifuge将这个NFT池产生的现金流分为两层:

DROP层(优先层):低风险、低收益,受损失保护。

TIN层(劣后层):高风险、高收益,率先承担违约损失。

流动性池:投资者根据风险偏好购买DROP或TIN代币。

技术价值:Centrifuge展示了区块链在**资产证券化(Securitization)**方面的强大能力。通过智能合约自动执行分层偿付逻辑(Waterfall Payment),替代了传统投行繁琐的结构化设计过程。

八、 演进路线:RWA 2.0与“可编程金融”

817个项目只是RWA 1.0阶段的成果,主要特征是资产上链(Asset On-chain)。而我们正在迈向RWA 2.0,其核心特征是货币可编程(Programmable Money)与全场景渗透。

8.1 PayFi:RWA作为支付媒介

目前的RWA主要作为投资品存在(Buy and Hold)。未来的趋势是PayFi(Payment Finance),即利用RWA产生的时间价值来支付即时交易。

场景设想:你持有的代币化美债(如USDY)在钱包里每秒钟都在产生利息。当你刷卡买咖啡时,智能合约自动将对应价值的USDY瞬间兑换为USDC支付给商家。

技术支撑:这需要极高性能的Layer 2网络(如Solana或Monad)来实现毫秒级的交易确认,以及原子化的自动做市商(AMM)来处理兑换。

意义:这将彻底模糊“储蓄”和“现金”的界限。用户的资金永远处于“生息”状态,直到消费的那一刻。

8.2 AI Agents:RWA的新兴持有者

这是一个极具前瞻性的视角。随着AI Agent(人工智能代理)的普及,AI也需要拥有自己的“银行账户”来支付API调用费、服务器租用费。

为什么AI需要RWA? AI Agent没有国籍,无法开设传统银行账户。加密钱包是它们唯一的选择。

配置需求:AI Agent的资金需要保值。相比于波动剧烈的ETH或BTC,代币化的美债或稳定币理财是AI资金库的最佳配置。

自动化管理:未来的RWA市场,可能有超过50%的交易量是由AI Agent发起的。它们会根据链上收益率,7×24小时不间断地在不同RWA协议间搬砖套利,实现资金效率的极致优化。

8.3 传统金融的“账本革命”

最终的演进,不是DeFi吞噬TradFi,而是TradFi利用区块链技术重构后台。

目前,花旗银行、摩根大通都在探索**统一账本(Unified Ledger)**的概念。未来的RWA可能不再是在公链上发行的代币,而是银行内部私有链或联盟链上的记账单位,通过CCIP与公链生态互通。

这意味着,RWA将从“边缘创新”走向“核心替代”。股票交易所的结算系统(T+2)可能会被区块链结算系统(T+0)完全取代,从而释放数万亿美元的被占用保证金。

九、 终局思考:当RWA不再被提及

回顾这817个项目,我们看到的是一场从边缘向中心的突围。

在短期内,RWA面临的挑战依然严峻:流动性割裂、监管的不确定性、以及DeFi原生用户的抵触情绪。但从长周期看,资产数字化是不可逆的历史进程。

当我们在谈论“发送一封邮件”时,我们不会强调底层用了TCP/IP协议;同理,在未来,当我们谈论“购买一只美股”或“投资一份黄金”时,我们可能根本意识不到底层是在区块链上运行的RWA。

RWA的终极成功,就是“RWA”这个词汇的消失。

届时,所有的资产都是Token,所有的交易都在链上,所有的金融服务都是可编程的。这817个项目,正是通往那个未来的第一批铺路石。

对于开发者和架构师而言,现在是介入的最佳时机。不要只盯着币价的涨跌,去研究ERC-3643,去研究ZK隐私证明,去研究跨链结算协议。因为在未来的金融大厦中,这些代码将取代繁冗的法律文书,成为新的契约载体。

📢💻 【省心锐评】

RWA不是简单的“旧酒装新瓶”,而是金融资产的“容器革命”。当资产变成代码,流动性将不再受限于交易所的开盘时间,而是像水一样在全球7×24小时自由流淌。

评论