.png)

【摘要】剖析低空经济发展逻辑与实践路径,解码其作为新质生产力关键场域的技术架构、商业模式与制度支撑。

引言

低空经济正从一个前沿概念,迅速演变为可触及的产业现实。近期,由中国社会科学院大学、上海低空经济产业发展有限公司及社会科学文献出版社联合发布的《低空经济蓝皮书:低空经济发展报告(2025)》,标志着这一领域拥有了首部系统性的权威指引。这份报告不仅是对产业现状的梳理,更是一份技术与商业的路线图,为从业者、决策者与投资者提供了统一的认知框架。它试图回答三个核心问题:低空经济的底层逻辑是什么?技术与商业如何协同演进?以及,我们如何构建一个安全、高效、可持续的数字天空?

💡 一、全景扫描与发展逻辑:解码新质生产力的天空版图

%20拷贝-xuyl.jpg)

低空经济并非单一技术的产物,而是一个高度融合的复杂系统。蓝皮书以全链条视角,系统性地拆解了其产业结构与发展脉络,为我们提供了一个宏观的坐标系。

1.1 市场规模与增长态势:数据背后的驱动力

数据是观察产业生命力的最直观窗口。蓝皮书指出,我国低空经济市场规模年增长率持续超过30%,这一数字远超多数传统行业,展现了其强大的内生增长动力。报告预测,到2025年,产业规模有望达到1.5万亿元。

这种高速增长并非凭空而来,其背后是技术成熟度、政策开放度与市场需求度三者共振的结果。

技术成熟度:电池能量密度提升、飞控算法的智能化、复合材料的轻量化,共同推动了eVTOL(电动垂直起降飞行器)等核心载具从原型走向产品。

政策开放度:国家层面将低空经济定位为战略性新兴产业,地方政府密集出台扶持政策,为空域开放和场景试点创造了条件。

市场需求度:城市拥堵、应急救援效率、物流“最后一公里”等痛点,为低空应用提供了明确的商业切入点。

未来十年的成长空间巨大,但增长曲线的斜率将取决于基础设施建设与商业模式验证的速度。

1.2 区域集聚与扩散路径:从“点”到“网”的演进

产业发展初期,往往呈现出明显的区域集聚特征。我国低空经济已在深圳、成都、北京等城市形成初步的产业集群,每个集群都展现出独特的演进路径。

蓝皮书总结了一条清晰的扩散路径:“政策先行—要素汇聚—场景落地”。

政策先行:地方政府通过出台专项规划、设立产业基金、提供补贴等方式,释放明确的产业支持信号。这是启动产业发展的“第一推力”。

要素汇聚:政策洼地吸引了技术、人才、资本等核心生产要素的快速聚集。整机制造商、核心零部件供应商、飞手培训机构、运营服务商等产业链上下游企业在此落地生根。

场景落地:在要素齐备的基础上,地方政府联合企业,率先在公共服务、物流配送等领域开展示范性应用,通过实际运营验证技术可行性与商业闭环,形成可复制的样板。

这种模式实现了科创与应用两端的双向拉动。应用场景的真实数据反馈给研发端,驱动技术迭代;而技术的突破又催生了新的应用场景,形成正向循环。

1.3 产业本质剖析:“三化”融合的实践场域

低空经济的本质,是**“绿色化、智能化、韧性化”三化深度融合**的典型场景。它不仅是交通方式的延伸,更是城市数字化转型的重要组成部分。

绿色化 (Green):以电驱动为核心的eVTOL是实现路径。这不仅关乎能源结构,更对电池技术、电驱系统、能源补给网络(充电/换电设施)提出了系统性要求。其核心是能源效率与续航里程的平衡。

智能化 (Intelligent):这是低空经济区别于传统通航的核心。它涵盖了从单机智能到集群智能的全过程。

单机智能:自主飞行、环境感知、智能避障、故障诊断与自愈。这依赖于高算力飞控计算机、多传感器融合算法(视觉、毫米波雷达、激光雷雷达)和高精度定位技术。

集群智能:无人机交通管理(UTM)系统是核心。它负责航线规划、流量控制、冲突解脱与空域动态管理,是确保大规模、高密度飞行的“空中交管局”。

韧性化 (Resilient):指系统在面对干扰和不确定性(如极端天气、通信中断、网络攻击)时,维持或恢复其功能的能力。这要求在飞行器设计、通信链路、UTM平台架构等层面都具备高冗余和高可靠性。安全是低空经济不可逾越的底线。

这“三化”并非独立存在,而是相互耦合、一体化发展的。例如,智能化的航线规划可以最大化能源效率,实现绿色化目标;而韧性化的系统设计是实现高密度、智能化飞行的前提。

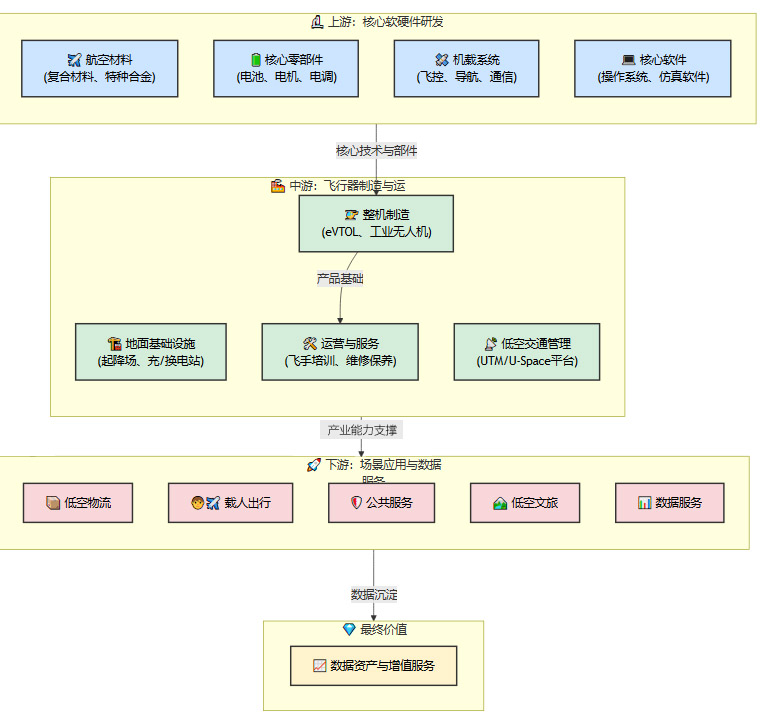

1.4 产业链全景视图:从制造到服务的闭环

低空经济的产业链条长、覆盖面广,可以大致划分为上游、中游和下游三个环节。蓝皮书对此进行了系统梳理,形成了一个从硬件制造到数据服务的完整闭环。

这个链条的特点是软硬件高度耦合,服务与数据价值凸显。未来,产业的竞争焦点将从单纯的飞行器制造,转向以UTM平台为核心的运营服务和数据增值服务。

⚙️ 二、核心技术架构与基础设施:构建数字天空的“硬底座”

如果说发展逻辑是蓝图,那么技术架构与基础设施就是实现蓝图的钢筋水泥。蓝皮书系统梳理了支撑低空经济运行的技术全生命周期需求,指明了关键的技术攻关方向。

2.1 飞行器技术栈:电动化、智能化、低噪声与高安全

eVTOL是当前低空经济最具代表性的载具,其技术栈的深度和广度决定了产业发展的上限。

2.1.1 动力系统:电动化的核心挑战

电动化是基础。核心技术围绕**“三电”系统**展开,即电池、电机和电控。

电池技术:这是最大的瓶颈。当前主流的锂离子电池能量密度在260-300Wh/kg左右,仅能支持短途飞行。固态电池被认为是游戏规则的改变者,其理论能量密度可达500Wh/kg以上,是实现城际飞行的关键。此外,电池的热管理、循环寿命、快速充电/换电技术同样至关重要。

电机技术:高功重比、高效率、高可靠性的航空电机是关键。分布式电推进(DEP)技术,即通过多个小型电机构成推进系统,不仅提升了冗余度和安全性,也为飞行控制提供了新的维度。

电控技术:需要高效的能源管理算法,精确控制每个电机的输出功率,并与飞控系统深度协同,实现复杂的飞行姿态控制。

2.1.2 飞控与航电系统:智能化的“大脑”

智能化飞行的实现依赖于强大的飞控与航电系统。这是一个典型的感知-决策-执行闭环。

感知层:多传感器融合是主流方案。

GNSS/INS:提供基础的位置和姿态信息。高精度RTK-GNSS是实现厘米级定位的关键。

视觉传感器:用于近距离障碍物识别、起降场标志物检测。

毫米波雷达/激光雷达:在恶劣天气或低光照条件下提供可靠的测距和避障能力。

决策层:飞控计算机是核心。它运行着复杂的飞行控制律、自主导航算法和应急处理逻辑。基于模型的开发(MBD)和形式化验证等软件工程方法,是确保飞控软件高可靠性的重要手段。

执行层:通过电控系统驱动电机、舵面等执行机构,完成飞行姿态的调整。

2.1.3 气动与结构设计:低噪声与高安全的物理保障

低噪声设计:城市环境对噪声极为敏感。通过优化旋翼叶片形状、采用多旋翼分布式布局、控制旋翼转速等方式,可以将噪声控制在可接受的范围内。这是决定公众接受度的关键技术。

高安全设计:冗余是核心设计理念。关键系统如动力、飞控、电源等都必须采用多重冗余设计。例如,即使多个电机失效,飞行器依然能够安全着陆。整机降落伞(BPS)等被动安全装置也是最后的保障。

2.2 CNS+UTM:低空交通管理的技术核心

当成千上万的飞行器在城市上空飞行时,如何确保安全有序?答案是构建一个数字化的低空交通管理体系。这个体系的核心是CNS(通信、导航、监视)基础设施和UTM(无人机交通管理)平台。

2.2.1 通信(Communication):无缝连接的“神经网络”

低空通信环境复杂,存在信号遮挡、多径效应等问题。需要构建一张空地一体、稳定可靠的通信网络。

5G-Advanced (5G-A):被认为是低空通信的理想技术。其低时延、高带宽、广连接的特性,可以满足飞行器远程驾驶、实时数据回传等业务需求。网络需要针对低空覆盖进行专门优化。

卫星通信:在蜂窝网络覆盖不到的偏远地区,卫星通信是必要的补充,确保通信链路不中断。

C2(Command and Control)链路:专用的指挥与控制链路,必须具备极高的可靠性和抗干扰能力,是保障飞行安全的生命线。

2.2.2 导航(Navigation):精准时空的“坐标系”

高精度GNSS:结合RTK/PPP技术,实现厘米级定位,是精准起降、沿航线飞行的基础。

组合导航:将GNSS与惯性导航系统(INS)、视觉里程计(VIO)、SLAM等技术融合,在GNSS信号受遮挡的区域(如城市峡谷、室内),依然能提供连续、可靠的导航信息。

2.2.3 监视(Surveillance):全域感知的“天眼”

需要多种技术手段,实现对低空空域内所有合作目标(装有应答设备)和非合作目标(未装设备)的全面监视。

ADS-B (广播式自动相关监视):飞行器主动广播自身位置、速度等信息,是主要的合作目标监视手段。

低空雷达:用于探测和跟踪雷达截面积较小的无人机等非合作目标。

多源感知融合:融合射频探测、光电/红外探测等多种信息源,提升对“低、慢、小”目标的发现概率。

2.2.4 UTM平台架构:服务化、云原生与数字孪生

UTM平台是低空交通管理的“大脑”,其架构设计至关重要。

服务化架构 (SOA/Microservices):将平台功能拆分为一系列独立的服务,如注册服务、空域服务、航线服务等。便于独立开发、部署和扩展。

云原生部署:利用容器化(Docker)、编排(Kubernetes)等技术,实现资源的弹性伸缩和高可用性,应对海量飞行器的接入需求。

数字孪生:构建物理空域的实时、高保真数字镜像。所有飞行计划的模拟、冲突检测和应急预案的推演都在数字孪生环境中进行,实现“先算后飞、边算边飞”,极大提升了安全性。

2.3 物理基础设施:起降场、能源站与航路网络

数字化的天空需要物理世界的支撑。

垂直起降场 (Vertiport):不同于传统机场,垂直起降场占地面积小,可以灵活部署在城市楼顶、交通枢纽等位置。其设计需要考虑气流影响、充电设施、客流/货物流线、安全区等多个因素。

能源补给网络:包括快速充电桩和自动化换电站。换电模式被认为在商业运营初期更具效率,可以将能源补给时间从数十分钟缩短至几分钟。

低空航路网络:这不是物理存在的道路,而是在UTM系统中预先规划好的数字化三维通道。航路的规划需要综合考虑建筑高度、禁飞区、噪声影响、通信覆盖等多种约束。

这些“硬底座”的布局和建设,是低空经济从试点走向规模化运营的先决条件,也是投资的重点领域。

🚀 三、场景驱动与商业化路径:从“可用”到“好用”的价值闭环

%20拷贝-bvao.jpg)

技术最终要服务于应用。蓝皮书的核心价值之一,是为低空经济描绘了一幅清晰的、分阶段的商业化路线图。它并非一蹴而就的革命,而是一场渐进式的演进,遵循着**“先易后难、先公后私、先物后人”**的基本原则。

3.1 渐进式商业化路线图:四阶段演进模型

低空经济的商业化进程可以被看作一个四阶段的演进模型。每个阶段都有其主导的应用场景、技术焦点和市场特征。

低空经济商业化四阶段演进路线图:

这个路线图清晰地展示了**“先公共服务与物流、再客运与文旅体验”**的渐进路径。这背后的逻辑是:

风险可控:物流和公共服务场景下,对载人安全性的要求相对较低,允许技术在真实环境中进行迭代和验证。

价值直接:应急救援、电力巡检等场景能创造直接的社会和经济价值,易于获得政府和企业的采购订单,形成早期现金流。

数据积累:大规模的“载物”飞行能够为UTM系统积累海量的真实运行数据,用于训练和优化算法,为后续的“载人”飞行奠定坚实的数据基础。

3.2 四大核心场景深度解析

蓝皮书聚焦于四大高频应用场景,它们是低空经济商业化的主战场。

3.2.1 低空物流:重构城市配送网络

低空物流是目前商业化最快的领域。它主要解决的是城市交通拥堵带来的效率瓶颈。

即时配送(“最后一公里”):

业务模式:连接商圈、写字楼与社区,提供3公里内15分钟达的即时配送服务,如外卖、文件、药品等。

技术要求:小型多旋翼无人机,载重1-5kg,续航30分钟左右。核心技术在于**全自动化的机场(起降、充电/换电、装卸货)**和高精度的末端投送(如社区投递柜)。

商业闭环:通过规模化运营,将单均配送成本降低到与人工相当甚至更低,同时大幅提升效率和确定性。深圳等地的试点已经证明了其商业可行性。

城内干线/支线运输:

业务模式:连接城市内的不同仓储中心、医院、工厂,运输更高价值的货物,如医疗样本、精密零部件等。

技术要求:中大型eVTOL,载重50-500kg,需要更长的航程和更高的飞行速度。对航线的固定化和UTM的协同要求更高。

3.2.2 载人出行(UAM/AAM):未来城市交通的终极形态

这是低空经济最激动人心的愿景,也是挑战最大的领域。蓝皮书预测,2030年有望实现低空载人出行的商业化试点。

空中出租车(Intra-city):

业务模式:在城市内部提供点对点的快速通勤服务,连接机场、高铁站、核心CBD等交通枢纽。将1-2小时的地面通勤时间缩短至10-20分钟。

核心挑战:

安全认证:飞行器必须通过民航局极其严格的型号合格证(TC)和生产许可证(PC)认证,这是最高的门槛。

公众接受度:解决噪声问题和公众对安全的疑虑。

经济性:初期运营成本高昂,如何通过技术进步和规模化运营将票价降低到大众可接受的水平。

城际通勤(Inter-city):

业务模式:连接核心城市与周边卫星城,或大湾区、长三角等城市群内部的快速交通。

技术要求:需要更高速度、更长航程的eVTOL,对电池能量密度和气动效率提出了更高的要求。

3.2.3 公共服务:政府应用的“刚需”市场

公共服务是低空经济最先落地的领域之一,其特点是由政府或大型国企买单,不完全追求短期盈利,更看重社会效益。

3.2.4 低空文旅:体验经济的新蓝海

这是一个相对小众但利润率较高的市场,是连接专业应用与大众消费的桥梁。

空中游览:在旅游景区提供“上帝视角”的观光体验。对飞行器的观景视野、乘坐舒适性和低噪声有较高要求。

飞行表演:无人机编队表演已经成为大型活动的标配,创造了独特的视觉艺术。

个人飞行体验:提供面向消费者的eVTOL或无人机驾驶体验服务。

⚖️ 四、制度供给与投资逻辑:护航产业发展的“软环境”

技术和场景的落地,离不开制度的保障和资本的催化。蓝皮书为政策制定者和投资者提供了清晰的行动框架。

4.1 顶层设计与制度供给:为飞行划定规则

产业健康发展的基石是清晰、稳定、可预期的制度环境。

4.1.1 空域管理:从“分割”到“融合”

这是低空经济发展的核心瓶颈。蓝皮书建议:

制定城市级低空经济专项规划:明确可飞区域、时段和航路,实现精细化管理。

统一空域管理规则和接口标准:确保不同地区、不同UTM平台之间的互联互通,避免形成“数据孤岛”和“标准孤岛”。

建立分级分类监管机制:根据飞行器的重量、风险等级、运行场景,实施差异化的监管策略,避免“一刀切”。

4.1.2 监管创新:“监管沙箱”机制

对于UAM等创新应用,现有法规往往存在空白。**“监管沙箱”机制允许企业在特定、可控的环境内(如限定区域、限定时间),测试新的技术和商业模式,监管机构可以全程参与、收集数据,为后续法规的制定提供实践依据。这是一种“在发展中规范,在规范中发展”**的敏捷治理模式。

4.1.3 数据协同:打破部门壁垒

低空经济的运行需要气象、测绘、公安、交通等多个部门的数据支持。必须建立跨部门的数据共享与协同机制,为UTM平台提供全面、实时的决策输入。

4.2 投资逻辑与资本配置:穿越周期的价值捕获

低空经济是一个长周期、高投入的赛道。蓝皮书为投资者构建了一套系统的评价与风险防控模型。

4.2.1 多维度投资评价模型

投资者在评估项目或区域时,可以参考以下多维度模型:

4.2.2 风险对冲与投资策略

面对技术和政策的不确定性,蓝皮书提出了多种投资策略:

金融工具对冲:

产业基金:通过投资一揽子不同技术路线、不同应用场景的公司,分散单一项目失败的风险。

并行项目公司(SPV):针对特定高风险项目设立独立公司,实现风险隔离。

可转债:在项目早期提供债权投资,降低风险;待项目前景明朗后,可转换为股权,分享高成长收益。

组合投资策略:

“基础设施 + 运营平台 + 场景服务”的组合拳。

投资基础设施(如起降场、CNS网络)可以获得稳定、长期的现金流回报。

投资运营平台(UTM)则是在抢占未来低空交通的“操作系统”入口。

投资场景服务(如物流、文旅公司)则能直接分享市场增长的红利。

这种组合可以在风险和收益之间取得平衡。

优先布局优势城市群(如大湾区、长三角)和率先商业化的场景赛道(如物流、公共服务),是当前阶段最稳健的投资选择。

⚠️ 五、风险挑战与未来展望:冷静思考与前瞻布局

%20拷贝.jpg)

蓝皮书在描绘宏伟蓝图的同时,也深刻指出了当前产业面临的若干挑战。正视这些挑战,是确保产业行稳致远的前提。

5.1 四大核心挑战

空域管理与监管周期:空域改革涉及多方利益,进程复杂且周期长。法规标准的制定速度往往滞后于技术发展速度,可能导致创新应用“无法可依”。

基础设施互通与标准兼容性:各地在建设低空基础设施时,如果缺乏统一标准,未来可能形成新的壁垒,导致航线无法跨区域连接,运营成本剧增。

商业模式盈利验证周期:除了少数场景,大部分低空应用仍处于“烧钱”阶段。高昂的研发、购机和运营成本,叠加较长的市场培育期,对企业的资金链构成巨大考验。

城市运行安全及社会接受度:这是最终的决定性因素。一次严重的恶性安全事故,就可能让整个行业的发展停滞。公众对噪声、隐私、视觉污染等问题的担忧,也需要通过技术和运营手段妥善解决。

5.2 未来发展建议

针对上述挑战,蓝皮书为不同主体提供了前瞻性的行动建议:

对于政策制定者:

加强顶层设计:加快国家层面的低空经济发展法规划,明确空域管理、运营标准和安全责任。

持续推动新基建:将低空CNS和UTM平台纳入国家新型基础设施建设范畴,给予长期、稳定的财政支持。

对于企业:

采取“合规先行、场景优先、数据驱动”的发展策略。将获取适航认证和运营资质作为最高优先级。

从公共服务等易于落地的场景切入,积累运营经验和数据,逐步拓展至客运和高价值文旅场景。

构建数据闭环,利用运营数据反哺技术研发和产品迭代。

对于投资者:

保持耐心资本的心态,认识到低空经济的长期价值。

关注拥有技术和合规双护城河的团队,以及产业生态完善的优势区域。

采用组合投资策略,平衡短期回报与长期愿景。

结论

《低空经济蓝皮书》的发布,标志着我国低空经济发展进入了一个新的阶段。它不再是零散的概念炒作,而是有了系统性的理论框架和可行的实践路径。报告以严谨的研究,搭建起一个政策、产业、资本多方“同向发力”的平台。它既是对过去探索的全景总结,也是指引未来行动的科学纲领。通过这份指引,低空经济有望真正从“政策风口”平稳过渡到“产业长坡”,最终成为驱动我国经济增长、塑造未来城市形态的重要引擎,成为新质生产力在三维空间中的核心实践场域。

📢💻 【省心锐评】

蓝皮书为低空经济画出了从技术架构到商业闭环的工程图。它不是终点,而是所有从业者共同的起点,指引我们如何将天空从资源变为资产。

评论