.png)

【摘要】RDA从确权与入表走向交易与配置后,波动不再只是采购成本起伏,而是会穿透到利润、现金流、融资能力与资产净值。指数期货先解决行业系统性风险,特定期权再把关键数据的极端波动变成可控成本。决定市场能否做大的关键,不在合约外形,而在可审计的定价机制与“价格预言机”基础设施。

引言

RDA在很多企业里已经不是“数据文件”,而是被当成可管理、可估值、可交易的一类资产。资产化带来的变化很直接。经营团队开始关心RDA在不同会计周期的估值波动,融资团队开始讨论能否作为增信或质押物,研发团队开始把关键数据的采购节奏写进里程碑。只要RDA进入经营闭环,它就会像大宗商品、利率、汇率那样,形成稳定的风险敞口。

风险敞口一旦稳定,市场自然会寻找对冲工具。期货解决线性波动,期权解决尾部波动,结构化产品把预算约束、交付节点、跨境结算这类现实约束压进合约条款里。RDA衍生品的出现,不是金融噱头,更像是数字经济把风险管理体系补齐的一步。

• 一、RDA从入表到波动,风险为何变成“金融化问题”

1.1 入表与交易化让波动“可见”,也让风险更集中

1.1.1 从一次性采购到连续定价,风险形态被改写

过去数据多以项目制采购出现,价格波动被掩盖在预算调整里。RDA交易化后,报价、成交、评估与复核会更频繁,波动被量化出来。当波动可见,风险就会被管理制度放大,进而需要可复用的对冲工具。

1.1.2 资产属性增强后,波动会传导到融资与流动性

当RDA被用于授信评估、质押增信、资产管理或类RWA结构时,价格下行会触发折扣率上升、追加保证金、提前终止条款等链式反应。此时企业面临的不只是利润波动,还有现金流与流动性约束。RDA衍生品的价值在于把这种链式反应提前截断。

1.2 三类主体的风险敞口更清晰,且可被标准化表达

企业与机构对RDA的诉求并不一致,但敞口类型高度可归类。敞口可归类,才有机会做出标准合约。

把需求翻译成“未来买入或卖出”的确定方向,是衍生品设计的起点。很多讨论停留在“数据太非标所以做不了”,真正的问题往往是没有把敞口写成可清算的现金流表达。

1.3 为什么衍生品比长协更适合解决波动

长协可以锁价,但很难同时解决质量变化、交付变化、需求不确定与监管口径变化。衍生品并不会替代长协,它更像一层风险对冲的“外骨骼”。

RDA衍生品的核心目标不是取代现货交易,而是把现货的不确定性压缩到可控区间。

• 二、RDA指数期货先落地,优先解决系统性风险

2.1 指数先行,先把“可比性”做出来

2.1.1 成分筛选要围绕可审计与可复核

RDA指数不该追求“全覆盖”,而要追求“可复核”。成分进入指数前,至少要满足确权链条清晰、合规标签完整、质量指标可计算、交易记录可追溯这四个条件。指数期货的第一性原理是结算可信,结算不可信就无法做保证金与风控。

2.1.2 质量分层与权重规则决定指数抗操纵能力

同一行业的数据,差异往往来自时效、覆盖、标注一致性、缺失率、可用性等维度。指数需要质量折算系数,把“更好卖的数据”与“更难用的数据”区分开,避免劣币驱逐良币。

2.2 合约设计要点要贴近早期市场现实

早期RDA现货深度不足,实物交割会把合规、隐私与交付标准问题集中引爆。更稳妥的路径是现金结算,先让市场跑出流动性与基差结构,再逐步讨论交割式产品。

指数期货不是为了“让数据变成可炒作的标的”,而是让行业价格波动有一个可对冲的锚。

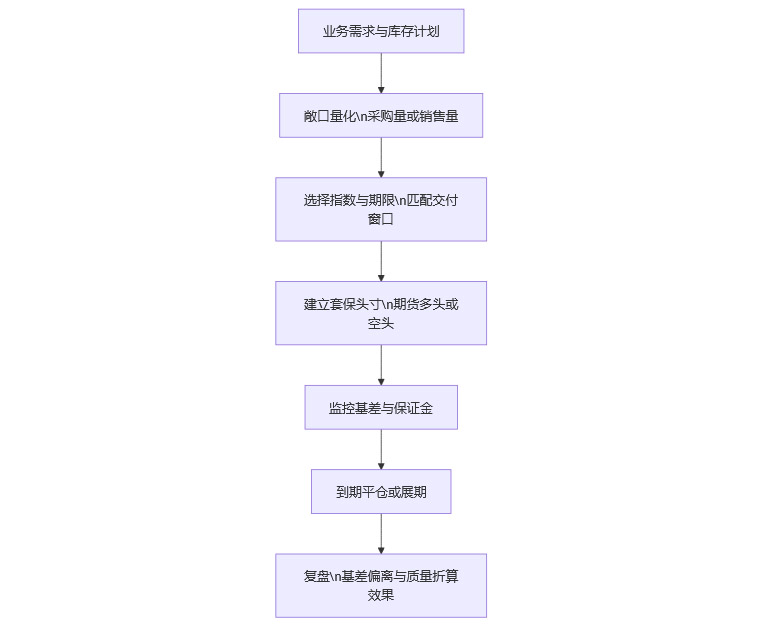

2.3 套保逻辑落在基差与预算管理,而不是“方向判断”

采购方买入期货,本质是把未来采购成本锁定在一个带基差的区间里。供给方卖出期货,本质是把未来销售收入锁定在一个带基差的区间里。基差来自两个因素,一是现货质量分布差异,二是交付与合规成本差异。做套保时,企业最该盯的不是盈亏曲线,而是业务指标是否被锁住。

下面的流程更符合企业内部落地习惯,先把业务量映射成合约名义敞口,再做滚动套保。

• 三、特定RDA期权更贴近“关键节点”,把极端波动变成可预算成本

3.1 采购方用看涨期权,解决研发窗口期的确定性

医疗影像、自动驾驶场景、金融交易日志这类数据有共同特征。需求集中在关键迭代窗口,质量要求高,替代成本大。采购方最怕的不是小幅波动,而是窗口期价格跳涨或供给收缩。看涨期权给出的解法很朴素,付出权利金,换取一个上限价格。

一个更工程化的表达是把需求拆成三段,基础需求用长协解决,弹性需求用期权解决,临时需求用现货解决。期权在这里的作用更像项目管理工具,用钱买时间与确定性。

3.2 供给方卖期权增厚收益,但要把“交付能力”写进风控

供给方卖出看涨期权能获得权利金收入,但要承担价格大涨时被行权的义务。这里的关键不是金融技巧,而是交付能力与合规能力是否能匹配潜在行权量。供给方更适合采用覆盖式策略,把可交付库存的一部分用于卖出期权,同时保留一部分现货敞口参与上涨。

把卖期权当成稳赚收益会踩雷,供给方需要把最差情形下的交付与合规成本算清楚。

3.3 期权定价离不开波动率,而波动率来自可信的价格序列

期权定价需要波动率。RDA的难点在于历史价格序列并不天然存在,且质量差异会污染价格序列。可行做法是把波动率拆成两部分,一部分来自指数层的系统性波动,另一部分来自特定品类的质量与供需波动,并在合约条款中把质量等级写清楚,减少隐含波动率被“质量漂移”误伤。

• 四、从0到100的产品谱系,结构化产品与保险会自然出现

4.1 远期与互换更像企业工具,先在场外跑通

当企业对冲的目标是预算线或毛利率线,远期与互换往往更贴合。远期适合锁定未来单次采购价,互换适合把一段时间内的浮动采购价换成固定价。OTC的优势是条款可塑,短板是信用与估值争议,因此需要更强的估值与争议处理机制。

4.2 成本走廊适合财务口径,把预算约束压进合约

很多业务并不追求最低价,而追求不突破预算。成本走廊结构把上限与下限锁住,企业得到可预测的成本区间,供给方也能获得相对稳定的销量与回款预期。它本质是看涨与看跌的组合,工程实现上更依赖统一的结算价与质量折算。

4.3 跨境结构要把汇率与合规放进同一张风控表

跨境数据流通带来两类额外变量,一是汇率与结算周期,二是合规口径与访问控制。结构化产品会把这些变量合并进一个合约里,形成数据价格加汇率的联动对冲。这里的难点不是金融工程,而是合规模块与权限控制能否提供可审计证明,支撑结算与争议仲裁。

4.4 保险会在尾部风险上补位,尤其适合流动性不足的早期市场

衍生品市场早期流动性不够,极端风险难以被充分定价。保险可以覆盖一部分非线性风险,比如合规事件导致的不可交付、重大质量事件导致的价值重估。保险的定价同样离不开可审计指标,它与衍生品并非竞争关系,更像互补关系。

• 五、价格预言机与定价机制是地基,非标资产也要“可审计定价”

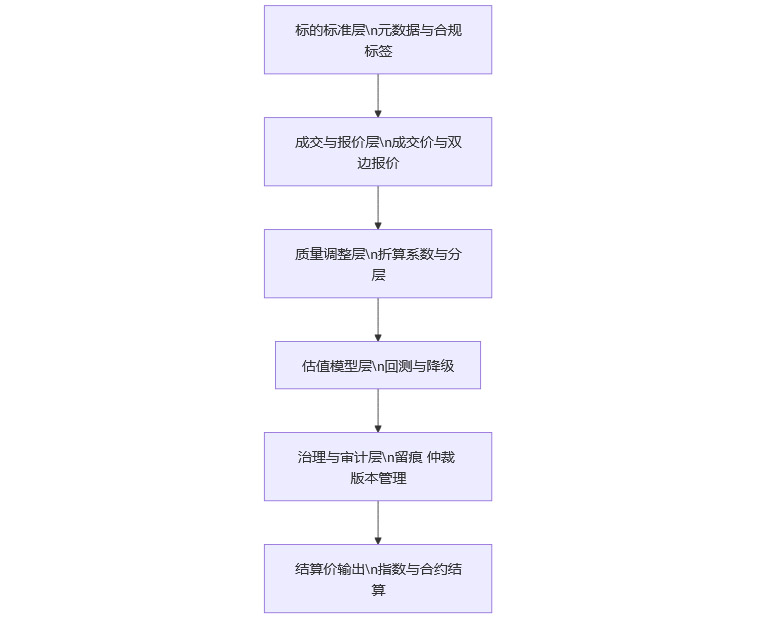

5.1 把预言机拆成五层,才能从工程上落地

“价格预言机”容易被误解成一个报价接口。RDA需要的是一套从标的标准到审计治理的系统工程,缺一层都会让结算价失真。

5.1.1 标的标准层

这一层回答一个问题,什么RDA能被当成同类标的。这里需要统一的元数据模板、schema约束、合规标签、授权范围描述、质量指标计算口径。标的标准不统一,后面的所有价格都只是相似物的混合。

5.1.2 成交与报价层

这一层回答价格从哪里来。可用来源包括交易所成交价、做市商双边报价、合格报价机构的估值输入。需要设置最小成交量阈值与报价资格管理,避免薄交易下的操纵。

5.1.3 质量调整层

这一层把不同质量等级折算到同一价格尺度上。折算因子必须可复核,最好能从可审计的质量报告自动计算生成,减少人工争议。

5.1.4 估值模型层

当现货不活跃或出现断点,需要模型给出连续估值。模型应满足可解释、可回测、可降级,且要有明确的失效条件。失效时应触发备用方案,例如扩大报价源或切换到更保守的结算规则。

5.1.5 治理与审计层

这一层决定公信力。需要对数据源、参数变更、异常处理、人工介入留痕,并引入可仲裁机制。没有治理与审计,预言机只能算一个价格意见,不是结算依据。

用一张图把五层关系固定下来,有助于团队在设计时避免漏项。

5.2 质量指标要可计算,可复核,可对账

RDA的质量不是主观评价,需要落到可计算指标,再用审计链路固化。指标不必一步到位做得很复杂,但要满足一致性与可对账性。

质量指标一旦进入结算逻辑,就必须具备审计可追溯性。

5.3 可信采集与隐私保护要能支持“结算可信”,不是只做展示

预言机需要接入链上链下多源信息,常见的可信技术组合包括可信执行环境用于计算留痕,零知识证明用于证明某些合规属性成立但不泄露细节,多方安全计算用于联合估值。工程上更现实的目标是做到两件事,结算所需字段可验证,争议发生时可重放复核。

5.4 结算价形成要抗操纵,规则要能解释给风控与监管听

结算价常见的稳健做法是对多源价格做加权聚合,再对异常值做截尾处理。权重可以基于成交量、报价持续性、历史偏差等指标。必要时引入熔断式降级,触发备用规则并公告版本号。

结算价形成规则要追求可解释,而不是追求模型复杂。复杂模型在争议场景下很难自证。

• 六、工程落地清单,从交易平台到企业风控都要改造

6.1 平台侧的系统能力更像“清算加审计”,不只是撮合

要支持期货期权,平台至少要补齐保证金、逐日盯市、风险限额、强平、异常行情处置、结算对账、审计留痕等能力。数据类资产还需要额外能力,质量报告自动化生成,授权范围的机器可读表达,合规事件的可核验记录。

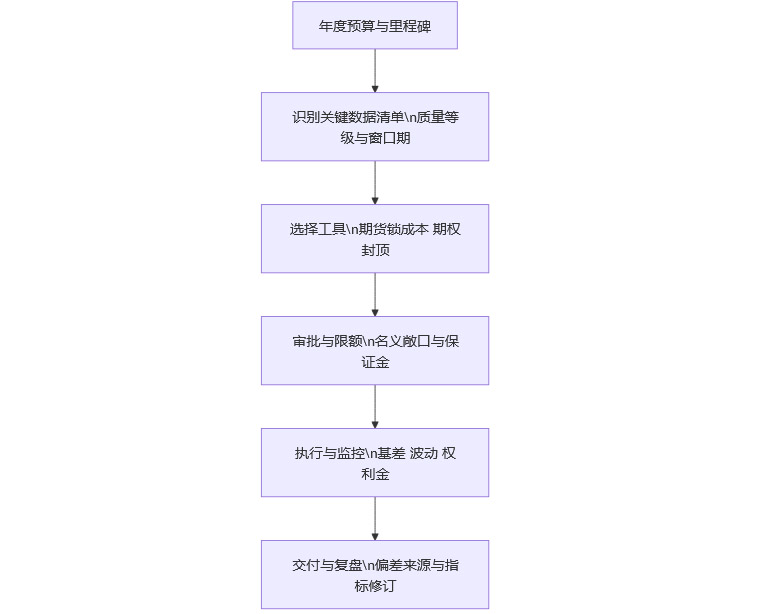

6.2 企业侧把对冲嵌入采购与研发节奏,才有真实需求

企业做对冲常见失败原因是把它当成交易行为,而不是业务流程。更合理的做法是把对冲嵌入预算与里程碑,形成可复用的动作。

对冲成功的标志是业务指标稳定,不是衍生品账面盈利。

6.3 合规与监管接口要前置,避免在交割与结算时爆雷

RDA涉及数据安全、个人信息保护、跨境合规、行业监管等多重约束。衍生品市场会放大任何口径不一致的问题,因为它把风险集中到结算日。平台与参与方应把合规证明、授权证据与审计链路前置固化,做到可核验、可撤销、可追溯。

• 七、价值与边界要说清楚,RDA衍生品不是万能药

7.1 能带来的三类确定性

RDA衍生品的价值更像基础设施升级,主要体现在三类确定性。

第一类是成本确定性,采购方用期货与期权把关键期的成本锁在可承受区间里。第二类是收入确定性,供给方把未来销售价格下行风险压缩,减少利润波动带来的投资收缩。第三类是配置确定性,资金方获得了管理净值波动的工具,RDA才更接近可配置资产。

当风险可对冲,市场参与者才会扩大交易与投资规模。

7.2 必须直面的四类风险

衍生品引入后,风险并不会消失,它会换形态出现。把边界讲清楚,市场才会走得稳。

做大市场靠流动性,做稳市场靠治理与审计。

结论

RDA衍生品的落地逻辑并不复杂。指数期货先解决系统性波动,特定期权再覆盖关键数据的尾部风险,OTC结构与保险在企业真实约束下自然生长。真正决定成败的是定价与结算基础设施,尤其是把标的标准、报价聚合、质量折算、模型估值、治理审计连成闭环的价格预言机体系。

当这套体系成熟,RDA的价格发现会更连续,企业的预算与交付会更稳定,资金的配置行为会更理性。数字经济的风险管理也会从“经验型”走向“制度型”,这才是RDA衍生品元年的技术含义。

📢💻 【省心锐评】

先用指数期货跑出流动性,再用特定期权解决关键节点成本。预言机做成可审计系统,结算价才会被信。

评论