.png)

%20%E6%8B%B7%E8%B4%9D.jpg)

【摘要】去中心化身份(DID)与可验证凭证(VC)正构建RWA合规的基石。这套“链上护照”体系在保护隐私的同时满足监管,是解锁万亿级机构资金进入链上世界的关键钥匙。

引言

现实世界资产(RWA)的代币化浪潮,正以前所未有的势头冲击着传统金融与区块链世界的壁垒。人们普遍认为,这是将数万亿规模的传统资产引入去中心化金融(DeFi)的黄金航道。然而,在这条航道上,一艘艘满载着养老基金、保险资金的巨轮,却迟迟停泊在港口外,犹豫不前。

它们观望的原因并非技术不成熟,也不是对高收益无动于衷。根本的症结在于一个看似简单却极其棘手的问题,身份与合规。

传统金融世界建立在一套严密、中心化的身份验证体系之上。而区块链,其与生俱来的匿名性特征,却与这套体系格格不入。如何在这样一个开放的网络中,让机构既能证明自己的合法身份以满足严格的KYC(了解你的客户)与AML(反洗钱)法规,又能保护好自身的商业隐私不被公之于众?

这个问题,是悬在RWA头顶的达摩克利斯之剑。如果无法解决,机构入场就永远是一句空话。幸运的是,技术的发展总能带来新的解法。去中心化身份(DID)与可验证凭证(VC)的出现,恰如为这些机构量身打造的一本“链上护照”,它预示着一个全新的“合规DeFi”时代的到来。

一、🧩 合规的最后拼图,身份验证的“生死线”

%20拷贝-jrvv.jpg)

RWA叙事的宏大,建立在一个简单的前提上,那就是主流资金的认可与参与。没有机构级的体量,RWA就只能是小范围的实验。而对于机构而言,合规不是一个可选项,它是决定生死存亡的底线。

1.1 匿名性与监管的天然鸿沟

区块链的价值主张之一是去中心化与抗审查。这在很多场景下是优点,但在金融领域,尤其是在需要与现实世界法律体系对接的RWA赛道,这种匿名性就成了一把双刃剑。

监管机构要求金融活动必须是可追溯、可审查的。他们需要清楚地知道每一笔资金的来源与去向,以及交易参与方的真实身份,以此来防范洗钱、恐怖主义融资等非法活动。2023年,全球因不合规问题对区块链项目开出的罚单总额高达58亿美元,这个数字血淋淋地提醒着所有从业者,合规不容小觑。

简单地将机构的注册信息、股东名单等敏感数据直接上传到公共区块链上,显然是天方夜谭。这不仅会彻底暴露机构的商业机密与投资策略,更是公然违反了全球日益收紧的数据保护法规,例如欧盟的《通用数据保护条例》(GDPR)。

1.2 机构眼中的首要难题

这种两难的困境,已经成为阻碍RWA发展的最大瓶颈。全球知名的咨询机构普华永道在其一份行业报告中明确指出,超过65%的受访金融机构,将“如何在链上有效实施身份验证与KYC/AML流程”视为RWA发展的首要难题。

机构面临的核心痛点可以归纳为以下几点

隐私泄露风险。在透明的账本上进行交易,无异于将自己的底牌公之于众。

合规成本高昂。传统的、手动的KYC流程难以适配DeFi协议的高效自动化特性。

数据主权丧失。将身份数据托管给第三方中心化服务商,意味着失去了对自身核心数据的控制权。

监管不确定性。缺乏清晰的链上身份合规框架,让机构对潜在的法律风险望而却步。

所以,RWA需要一个全新的范式。一个既能满足监管的审查需求,又能最大限度保护用户隐私,同时还将数据控制权交还给用户自身的身份解决方案。这块拼图,就是去中心化身份(DID)。

二、🔑 技术解决方案,DID与VC的链上身份革命

去中心化身份(DID)与可验证凭证(VC)并非单一技术,而是一套组合拳。它们共同构建了一个以用户为中心的身份层,巧妙地在合规与隐私之间找到了平衡点。

2.1 DID(去中心化标识符)的本质,你的身份你做主

首先,我们需要理解DID到底是什么。

DID(Decentralized Identifier)是一种新型的、全球唯一的数字身份标识符。它最大的特点在于用户可以自主创建、拥有和控制,完全不依赖于任何传统的中心化注册机构,比如政府、公司或者域名服务商。

你可以把它想象成一个你真正拥有的、永久性的链上地址。这个地址本身不包含任何个人信息,如姓名或生日。它只是一个指针,指向一个与之关联的“DID文档”。

DID文档(DID Document)是一个公开的JSON文件。它通常被锚定在区块链或其他的去中心化网络上,以确保其不可篡改和持续可用。这个文档里包含了验证该DID所有权所需的信息,主要是公钥,还有一些服务端点等元数据。

DID的核心优势

持久性。DID由用户控制,不会因为某个服务的关闭而失效。

可解析性。任何人都可以通过DID解析器,找到对应的DID文档,验证其真实性。

密码学可验证性。DID的所有权和控制权,都可以通过公私钥密码学进行严格验证。

去中心化。它不依赖任何单一实体,具有极强的抗审查能力。

通过DID,用户第一次在数字世界里拥有了一个不依附于任何平台的、真正属于自己的身份“根”。

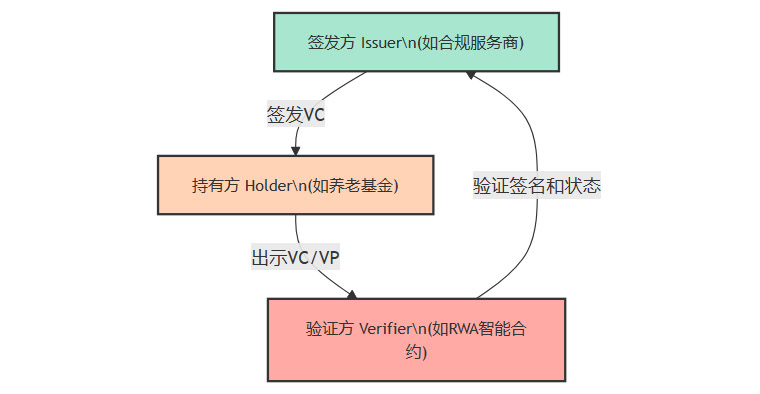

2.2 VC(可验证凭证)的角色,可信数据的“数字钢印”

如果说DID是身份的“根”,那么VC就是这个根上生长出的、带有权威认证的“枝叶”。

VC(Verifiable Credential)是一种数字化的、防篡改的凭证。它由一个权威的签发方(Issuer),向一个持有方(Holder),就其某个属性或资格进行声明,并用数字签名进行“盖章”。这个凭证可以被**验证方(Verifier)**随时随地进行验证。

这个过程形成了经典的“信任三角”模型。

让我们用一个具体的例子来解释。

签发方。一家受监管认可的合规服务商(如Chainalysis或Elliptic)。

持有方。一支希望投资RWA的养老基金。

验证方。一个代币化美国国债的DeFi协议。

养老基金首先向合规服务商提交必要的KYC/AML材料。服务商审核通过后,会签发一个VC给这支基金。这个VC可能包含如下声明。

“该DID持有者已通过KYC审查”。

“该实体被认定为‘合格投资者’”。

“该实体不在任何国际制裁名单上”。

这个VC被服务商用其私钥加密签名后,发送给养老基金。基金将其安全地存储在自己的数字钱包中。

VC的关键特性

防篡改。基于密码学的数字签名,确保凭证内容一旦签发就无法被篡改。

可验证。验证方无需直接联系签发方,仅通过密码学算法即可验证凭证的真实性与完整性。

数据最小化。持有方可以控制向验证方展示哪些信息。

下表展示了一些在RWA场景中常见的VC类型及其作用。

2.3 隐私保护的魔法,选择性披露与零知识证明

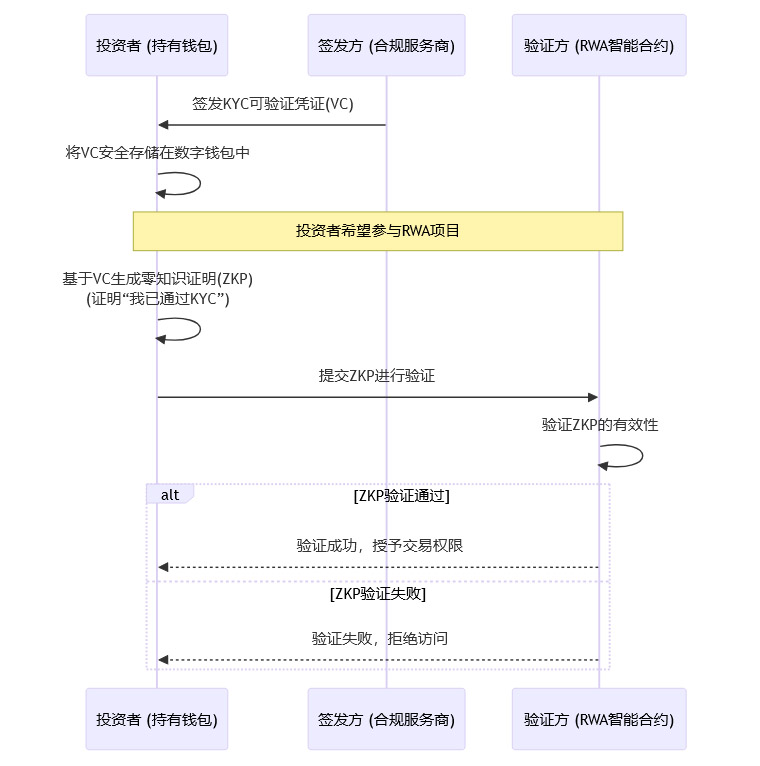

DID和VC最强大的地方,在于它们与隐私增强技术的完美结合,尤其是选择性披露(Selective Disclosure)和零知识证明(Zero-Knowledge Proofs, ZKP)。

选择性披露意味着,当养老基金需要向RWA协议证明自己是“合格投资者”时,它不必出示包含其公司名称、注册号等所有信息的完整VC。它可以生成一个可验证出示(Verifiable Presentation, VP),这个VP只包含“该实体是合格投资者”这一条声明,隐去其他所有敏感信息。验证方依然可以验证这条声明的真实性。

这就像你想进酒吧,只需要出示身份证证明你已满21岁,而不需要让酒保知道你的姓名、住址和确切出生日期。

而**零知识证明(ZKP)**则将隐私保护推向了极致。

ZKP允许一方(证明者)向另一方(验证者)证明一个声明是真实的,而无需透露该声明之外的任何信息。在RWA场景中,养老基金甚至可以不披露任何具体的凭证内容。

例如,它可以生成一个ZKP来证明。

“我持有一个由‘某某合规服务商’签发的、未过期的、声明我是‘合格投资者’的VC”。

整个过程中,RWA协议(验证方)只知道“是”或“否”的结果,完全接触不到VC的任何具体内容。这就在满足合规要求的同时,实现了最高级别的隐私保护。

下面是一个简化的交互流程图,展示了DID/VC与ZKP如何协同工作。

这套机制,让“合规”与“隐私”这两个看似对立的需求,不再是零和博弈。它为机构资金安全、合规地进入链上世界,铺平了技术道路。

三、🏛️ 应用场景,描绘“合规DeFi”的未来

%20拷贝-yvxt.jpg)

理论的优雅最终要落实到实践的应用。DID/VC技术正在为我们勾勒一个清晰的“合规DeFi”未来图景,其中最核心的应用模式就是“许可池”。

3.1 “许可池”(Permissioned Pool)的运作机制

“许可池”是一种特殊的DeFi资金池。与向所有人开放的“无许可池”不同,它只允许通过了特定合规验证的钱包地址参与交互。这为机构提供了一个既能利用DeFi可组合性,又能满足其内部风控与外部监管要求的“沙盒环境”。

一个典型的RWA许可池运作流程如下。

获取凭证。投资者(例如一家保险公司)首先需要从一个或多个受信任的合规服务商那里,获取必要的VC,如KYC/AML凭证、合格投资者凭证等,并存入其机构级的数字钱包。

链上验证。当保险公司希望向一个代币化房地产基金池中注入资金时,它会与该基金池的智能合约进行交互。交互的第一步,就是出示其持有的VC(或基于VC生成的ZKP)。

白名单授权。基金池的智能合约内置了验证逻辑。它会检查凭证的签发方是否在可信列表内,凭证是否过期,以及凭证内容是否满足预设的准入条件。验证通过后,智能合约会自动将该保险公司的钱包地址添加到一个链上的“白名单”中。

合规交易。一旦进入白名单,该钱包地址就被授予了在该池内进行投资、赎回、交易等操作的权限。池内的所有后续交易,都天然地被限定在了一个已经过合规筛选的参与者圈子内。

这种模式的优势是显而易见的。它将合规审查的流程前置化、自动化。对于RWA项目方,无需为每个投资者手动进行KYC。对于投资者,一次获取的VC可以在多个支持相同标准的RWA项目中复用,极大提升了效率。

3.2 行业先行者案例分析

“合规DeFi”并非纸上谈兵,行业内已经涌现出一些积极的探索者。

Aave Labs的Horizon平台。作为DeFi借贷领域的巨头,Aave很早就洞察到了机构入场的需求。其推出的机构级平台Horizon,就是一个典型的许可池应用。机构可以在通过合规验证后,使用代币化的美国国债等高信用等级的RWA作为抵押品,借出稳定币。其底层的合规框架,正是基于类似的链上身份验证机制。

Polygon ID。作为以太坊Layer2的领军者,Polygon推出的Polygon ID是一套基于ZKP技术的开源DID/VC解决方案。它允许用户和项目方轻松地创建和管理链上身份,实现自主管理身份的同时满足KYC/AML要求。许多构建在Polygon生态内的RWA项目,已经开始集成Polygon ID作为其身份层。

Tokeny Solutions与ERC-3643标准。Tokeny Solutions则另辟蹊径,它主导推动的ERC-3643代币标准,直接将合规逻辑嵌入到了代币合约本身。这种代币被称为“许可型代币”,其转账等操作会先调用一个链上身份注册表,检查交易双方是否都在白名单内。这实现了对资产流转的精细化控制。

这些先行者的实践证明了DID/VC在RWA领域的可行性。随着技术的成熟和生态的完善,我们有理由相信,未来的RWA市场将建立在这样一个坚实的身份基础之上。波士顿咨询集团(BCG)预测,到2030年,全球RWA市场规模有望突破16万亿美元。而DID/VC,正是开启这个庞大市场的“链上护照”。

四、🌐 标准之争,谁将成为RWA世界的“身份基础设施”

%20拷贝-krzt.jpg)

一项技术要实现大规模应用,统一的标准至关重要。正如HTTP之于互联网,DID/VC领域也正在上演一场关于标准制定和基础设施主导权的激烈博弈。

4.1 W3C标准,奠定互操作性基石

目前,行业内最广泛认可的基础标准,由**万维网联盟(W3C)**这个权威的国际标准组织制定。W3C发布的两份核心规范,为整个DID生态的发展奠定了基石。

DID Core v1.0。这份规范定义了DID的通用数据模型、格式以及核心属性,确保了不同系统生成的DID可以被相互识别和解析。

Verifiable Credentials Data Model v1.1。这份规范则定义了VC的通用数据模型和语法,使得由不同签发方签发的VC,可以在不同的应用场景中被统一地处理和验证。

W3C标准的确立,避免了DID生态陷入各自为战、互不相通的“孤岛”状态。它为所有参与者提供了一套共同的语言,是实现跨链、跨生态身份互操作的前提。

4.2 各路玩家的布局与博弈

在W3C标准的基础上,全球范围内的科技巨头、区块链核心团队和初创公司,都在积极布局自己的DID/VC基础设施,试图在这场未来的“身份战争”中占据有利位置。

下表梳理了当前市场上的主要玩家及其特点。

这场博弈是多维度的。公链生态希望将身份层牢牢掌握在自己手中,形成生态护城河。企业级方案则更看重与现有商业逻辑的兼容性。而微软这样的科技巨头,则试图从更底层的网络协议层面定义标准。

4.3 尚未解决的挑战与未来方向

尽管前景光明,但DID/VC的普及之路并非一帆风顺。行业仍面临一些亟待解决的挑战。

跨链互操作性。虽然W3C定义了数据模型,但一个在以太坊上注册的DID,如何能被Solana上的应用无缝识别和信任?不同DID网络间的身份互认和凭证互通,仍然是一个技术难题。

监管的接受度。DID/VC这套全新的范式,能否得到全球各地监管机构的正式认可?如何设计一套既保护隐私,又能在必要时(如司法调查)向授权监管方提供可追溯路径的机制,是赢得监管信任的关键。

密钥管理与恢复。DID的核心是用户自持私钥。但对于普通用户甚至机构而言,如何安全地管理私钥,以及在私钥丢失后如何恢复身份控制权,是一个巨大的用户体验挑战。社交恢复等方案虽有提出,但尚未形成统一标准。

合规元数据的机器可读性。如何让智能合约能够自动、准确地理解并执行复杂的金融监管规则?这需要将法律条文转化为机器可读的、标准化的合规元数据,并与VC结合,这项工作才刚刚起步。

未来,谁能率先在这些挑战上取得突破,提供最安全、高效、易于集成且被监管广泛认可的DID/VC解决方案,谁就有可能成为RWA乃至整个Web3世界的“身份基础设施”提供商,掌握开启万亿级市场的终极钥匙。

结论

RWA的宏大叙事,若要从PPT上的美好愿景,真正转变为金融市场的现实,就必须跨越合规这座大山。传统的、中心化的KYC服务,在区块链世界里显得格格不入,它们既不安全,也不高效,更无法满足机构对数据主权和隐私保护的苛刻要求。

去中心化身份(DID)与可验证凭证(VC)的组合,为我们提供了这本至关重要的“链上护照”。它通过精妙的技术设计,让身份合规、隐私保护和自动化监管这三个看似矛盾的目标,实现了和谐共存。

它不仅仅是一项技术升级,更是一场范式革命。它将身份的控制权从平台归还给用户,为构建一个更加可信、公平、高效的数字金融未来奠定了基础。对于那些仍在岸边观望的机构资金而言,DID就是那张能让他们安心登船的“船票”。未来,围绕DID/VC标准和基础设施的竞争,将直接决定谁能成为RWA这个黄金赛道的“身份底座”和最大流量入口。

📢💻 【省心锐评】

技术再好,监管不点头,机构就不敢动。DID是那块最硬的敲门砖,但敲开门后,里面还有一整套法律、利益和人性的复杂博弈。路还很长。

评论