.png)

【摘要】监管暂停键并非否定RWA价值,而是对行业野蛮生长的精准纠偏,旨在构建更稳健的合规框架,引导创新回归资产本质。

引言

2025年9月,一则来自中国证监会的“非正式指导”在香港金融科技圈引发了一场不小的震动。该指导要求部分在港设有业务主体的内地券商,暂停其现实世界资产(Real World Asset, RWA)代币化业务。市场反应迅速,相关机构股价应声调整,一时间,关于香港数字资产中心建设前景的讨论甚嚣尘上。

这记突如其来的“点刹”,发生在香港全力拥抱Web3、积极构建全球数字资产枢纽的宏大叙事背景之下。它与中国内地自2021年以来对虚拟资产交易的严格管控政策形成了鲜明对比,也让业界不得不重新审视RWA这条赛道的底层逻辑与潜在风险。

本文将从技术架构师的视角,深入剖析此次监管风波的表象与内核。我们不谈论市场情绪的起伏,而是聚焦于事件背后的技术、合规与系统性风险根源。我们将解构监管干预的深层动因,评估其对市场结构产生的短期与长期影响,并最终探讨这场风波究竟是扼杀创新的危机,还是推动行业走向成熟的“成人礼”。

💠 一、事件解构:监管“暂停键”的技术与市场穿透

%20拷贝-fkuk.jpg)

一次看似简单的窗口指导,其影响却如涟漪般迅速扩散。要理解其深远意义,必须先对其进行精准的技术性拆解,看清其作用范围、市场反馈机制以及所处的宏观政策环境。

1.1 指导的精准靶向与范围界定

此次监管行动的核心特征是精准与非正式。

指导对象:主要针对在中国内地注册、受中国证监会直接监管的金融机构及其在香港的分支或子公司。

业务范围:明确指向RWA代币化相关业务,特别是那些由内地券商主导或深度参与的项目。

豁免范围:纯粹的香港本地持牌机构,以及在港运营的国际金融机构,其合规RWA业务并未受到直接影响。

这种**“穿透式”监管的思路,体现了监管机构对金融风险源头的精准识别。它并非对香港整个RWA市场的“一刀切”否定,而是对特定参与主体的一次风险排查与隔离。从技术实现上看,这意味着监管的着眼点在于机构的法人归属地与业务的实质风险敞口**,而非项目在香港的注册形式。

1.2 市场的即时反馈与信号解读

金融市场是一个高效的信息反馈系统。指导消息传出后,相关券商股价的下跌,是市场对不确定性最直接的定价反应。这种反应背后,蕴含着几层关键信息。

政策敏感性:市场高度关注内地监管政策对香港金融创新的外溢效应。任何风吹草动都可能被解读为更广泛政策变动的前兆。

合规成本重估:投资者迅速意识到,内地背景的机构在香港开展RWA业务,将面临更高的合规门槛和潜在的政策风险。这直接导致了对其业务前景的重新评估。

资源依赖性暴露:事件也暴露了香港部分RWA项目对内地资本、资产和客户资源的深度依赖。一旦来自内地的“活水”被截断,项目的可持续性便会受到严峻考验。

1.3 宏观背景:双城记与监管张力

要理解这次“暂停键”,必须将其置于“香港推动创新”与“内地严控风险”并存的宏观背景下。

香港的雄心:自发布《有关虚拟资产在港发展的政策宣言》以来,香港一直在积极构建全球领先的数字资产中心。RWA被视为连接传统金融与数字经济的关键桥梁,是其战略布局中的重要一环。

内地的底线:中国内地对虚拟资产交易始终保持高压态势,核心目标是防范金融风险、维护金融稳定。这一基本国策决定了任何可能将风险传导至内地的金融创新,都将被置于最严格的审视之下。

此次事件,正是这两种不同政策导向在跨境业务层面发生的一次碰撞与校准。它清晰地划出了一条红线,即在香港的金融创新,必须以不冲击内地金融稳定、不产生监管套利空间为前提。

💠 二、深层探因:从代码到法律的风险根源剖析

%20%E6%8B%B7%E8%B4%9D-opip.jpg)

监管的介入从不是空穴来风。此次“暂停键”的背后,是监管层对RWA领域潜藏的多维度风险的深刻洞察。这些风险贯穿了从底层资产到上层应用、从技术代码到法律框架的整个RWA价值链。

2.1 资产层风险:RWA的“原罪”与信任危机

RWA的核心承诺是将现实世界的价值映射到区块链上。然而,这一过程远比想象的复杂,其中潜藏着动摇其根基的风险。

2.1.1 资产权属的模糊地带

资产上链的本质,是法律权利的数字化表达,而非物理实体的转移。 问题的关键在于,链上的Token是否能与链下的资产权利实现强绑定和法律穿透。

法律确权难题:当前的法律体系对数字代币的资产属性界定尚不清晰。一个Token代表的是所有权、收益权还是债权?一旦发生纠纷,法院是否承认链上记录的法律效力?这些都是悬而未决的问题。

托管与隔离风险:大部分RWA项目需要一个可信的第三方进行底层资产的托管。如果托管方出现操作风险、道德风险甚至破产,如何保证链上持有者的资产安全?资产是否实现了真正的破产隔离?

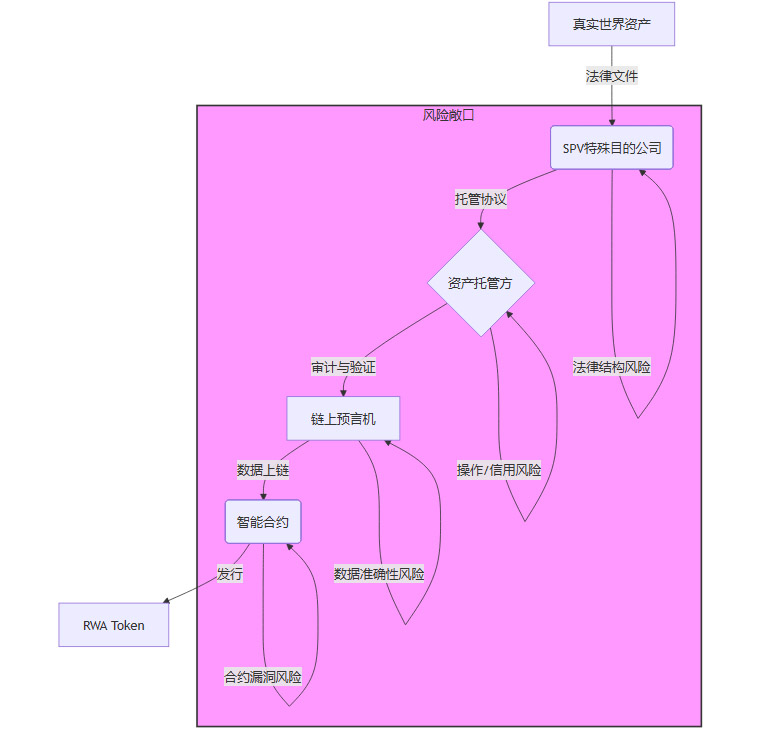

我们可以用一个简化的流程图来展示其中的风险节点。

这个流程清晰地显示,从资产到Token的每一步都引入了新的风险点。部分项目正是因为在SPV结构、托管协议等环节设计不严谨,导致底层资产权属不清,为日后的纠纷埋下了伏笔。

2.1.2 信息披露的“黑箱”

传统金融市场依赖于严格、标准化的信息披露制度来保护投资者。但在RWA领域,信息披露往往是不充分、不透明的。

这种信息不对称,使得投资者难以对RWA的真实价值和风险做出准确判断,实质上削弱了行业的公信力。 监管层担忧,这种“黑箱”操作会演变为对投资者的误导,甚至欺诈。

2.2 系统性风险:跨境传导的“达摩克利斯之剑”

香港作为国际金融中心,与内地金融市场的联系千丝万缕。RWA的跨境特性,使其可能成为风险传导的新渠道。

2.2.1 监管套利的结构性漏洞

内地与香港在金融监管、外汇管理和数据安全方面的制度差异,为一些机构提供了进行监管套利的空间。

资本跨境:部分项目可能通过复杂的链上链下结构,包装成“技术创新”,实质上绕过了内地严格的外汇管制,实现了资金的违规出境。

数据跨境:RWA项目涉及大量底层资产数据,这些数据若未经合规审查流出境外,可能触及国家数据安全的红线。

产品规避:一些在内地被禁止或严格限制的金融产品,可能通过RWA代币化的“马甲”在香港变相发行,再返销给内地投资者,形成监管真空。

监管机构此次出手,正是为了封堵这些潜在的制度漏洞,防止风险通过套利行为累积并最终反噬内地金融系统。这体现了“实质重于形式”的穿透式监管原则。

2.2.2 技术与法律的脱节

许多RWA项目过度强调技术的“去信任”,却忽视了其必须根植于现实法律框架的本质。

“技术换皮”的伪创新:一些项目仅仅是将传统的资产证券化(ABS)流程搬到区块链上,并未解决核心的信用风险和流动性问题,反而因为引入了智能合约等新技术,增加了新的技术风险。这种脱离金融本质的“创新”,被监管视为需要打击的“伪创新”。

智能合约的局限性:智能合约“代码即法律”的特性,在处理复杂、非标的现实世界资产时显得力不从心。现实世界的商业纠纷、合同变更等情况,很难完全用代码预设和自动执行。一旦发生链下法律环境变化,链上合约可能无法同步调整,导致法律风险。

缺失的配套法规:RWA的健康发展,需要一整套配套的法律和税务规则。例如,Token的税务归属、链上交易的税收计算、智能合约纠纷的司法管辖权等问题,目前都缺乏明确的法律指引。

监管的暂停,为填补这些技术与法律之间的鸿沟争取了时间。 它向市场传递了一个明确信号,即技术创新不能脱离法律的轨道,必须与现行金融监管框架相向而行。

💠 三、市场演化:从短期阵痛到长期重构

%20拷贝-gpym.jpg)

监管的介入,无疑会对市场造成短期冲击。但从更长的时间维度看,这更像是一次必要的“压力测试”,将加速行业的自我净化与结构升级,最终引导RWA市场走向更加成熟和可持续的发展路径。

3.1 短期影响:市场降温与风险出清

监管指导的直接后果是市场的迅速降温和参与者的行为调整。

项目上线放缓:首当其冲的是那些严重依赖内地券商通道、资本或资产来源的RWA项目。这些项目将被迫暂停、延期或重新设计其合规架构,整个市场的项目落地速度将显著放缓。

投资者情绪转向:市场情绪将从前期的狂热乐观,迅速转向谨慎和理性。投资者会更加关注项目的合规性、底层资产质量和法律结构的稳健性,而非仅仅是技术概念的炒作。RWA相关资产的估值逻辑将面临重塑。

风险加速暴露:监管压力下,一些本身就存在问题的项目,如资产不实、信息不透明、法律结构有瑕疵的项目,其风险将被加速暴露,甚至被市场淘汰。这是一个挤出泡沫、风险出清的过程。

3.2 中期趋势:标准建立与生态重塑

度过短期的阵痛后,市场将在监管的引导下,进入一个以“建标准、立规矩”为核心的新阶段。

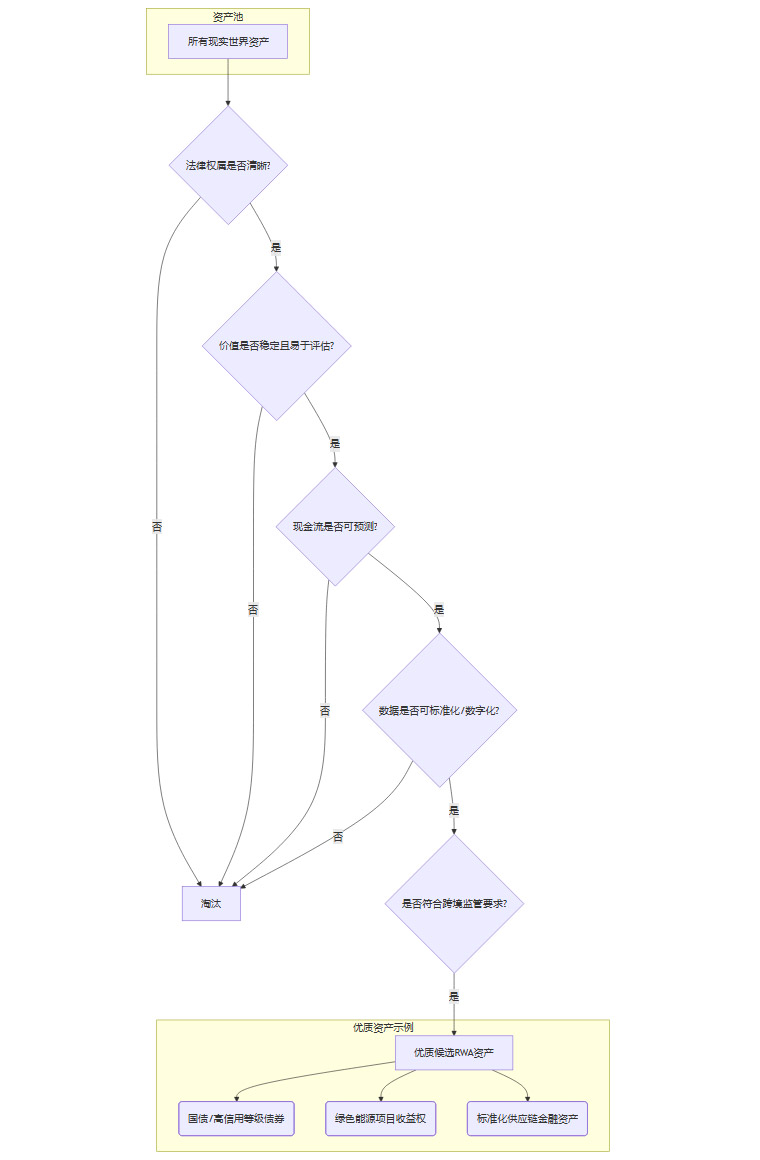

3.2.1 资产端的标准化与筛选

未来的RWA项目,将在资产选择上变得更加审慎和保守。市场会优先青睐那些法律属性清晰、价值稳定、数据易于验证的资产类别。

RWA资产筛选漏斗模型

这个漏斗模型预示着,非标、复杂的资产代币化进程将放缓,而标准化金融资产、绿色资产等将成为RWA市场的主流。

3.2.2 基础设施的加速建设

为了承接一个更合规的RWA市场,香港的金融基础设施建设将全面提速。

RWA注册与登记平台:建立一个官方或半官方的RWA资产登记平台,用于公示底层资产信息、法律文件和权属状态,解决信息不透明的问题。

法律与税务框架完善:香港的立法和税务机构将加快对数字资产的法律定性、投资者保护条例以及税务政策的研究和制定,为RWA提供清晰的法律环境。

监管科技(RegTech)应用:利用技术手段,对RWA项目进行全生命周期的自动化合规监控,包括AML/KYC(反洗钱/了解你的客户)、交易行为监测等,实现“以科技监管科技”。

3.2.3 行业格局的优胜劣汰

监管收紧将重塑行业竞争格局。

持牌机构的优势凸显:那些早已获得香港证监会(SFC)颁发的相关牌照(如1、4、9号牌),并建立了完善内控与合规体系的香港本地金融机构,将迎来巨大的发展机遇。它们将成为市场的主导力量。

“故事驱动”模式的终结:仅靠一份白皮书和宏大叙事就能吸引资金的时代将一去不复返。行业将完成从**“故事驱动”到“资产与规则驱动”**的根本性转变。

专业服务生态的兴起:围绕RWA的合规、法律、审计、评估等专业服务将迎来爆发式增长,形成一个更加成熟和完善的产业生态。

3.3 长期展望:香港的“新优势”与行业的“成人礼”

从长远来看,这次监管风波对香港和整个RWA行业都是一次深刻的洗礼和重要的成长契机。

巩固香港的枢纽地位:通过这次调整,香港向全球市场展示了其在拥抱金融创新的同时,坚守风险底线的决心和能力。一个规范、透明、可信的RWA市场,将比一个野蛮生长的市场更能吸引全球主流的机构投资者,从而真正巩固香港作为全球数字资产枢纽的地位。

推动全球标准的形成:香港在处理内地与国际监管协调方面的实践,将为全球RWA市场的监管标准制定提供宝贵的“香港经验”。香港有望在RWA的全球规则博弈中,扮演更重要的角色。

行业的真正“成人礼”:任何一个新兴行业,从野蛮生长到成熟规范,都必然经历监管的介入和行业的洗牌。这次“暂停键”,正是RWA行业告别青涩、走向成熟的标志性事件。它迫使所有从业者回归金融的本质,敬畏风险、尊重规则。这并非创新的终结,而是一个更高质量、更可持续创新的开始。

结论

中国证监会对部分内地券商在港RWA业务按下的“暂停键”,表面上是为高速发展的市场踩下了一脚急刹车,引发了短期的市场阵痛。但深入其内核,这并非一次对创新的否定,而是一场旨在防范系统性风险、弥合监管漏洞、引导行业回归本源的精准外科手术。

这次事件深刻地揭示了RWA赛道在资产确权、信息披露、跨境合规等方面的固有挑战。它以一种强制性的方式,终结了行业的“无序扩张”阶段,开启了以合规为基石、资产为核心、技术为工具的全新发展范式。

对香港而言,这既是一次考验,更是一次升级。通过主动的监管协调与自我净化,香港正在构建一个更具韧性和公信力的数字资产市场,为其在全球金融格局的重塑中,赢得了更坚实的基础。对于所有RWA的参与者来说,这无疑是一场代价不菲但意义深远的“成人礼”。未来的道路将更加清晰,也更加考验参与者的专业能力与合规智慧。

📢💻 【省心锐评】

监管的“暂停键”并非扼杀创新,而是为RWA这辆高速列车强制安装“制动系统”与“合规导航”。短期阵痛,换来的是长期、安全、可持续的行稳致远。

评论