.png)

震荡退潮周里的“双引擎失谐”:防守能力经受住考验,协同机制暴露出真实短板

【摘要】2026年3月30日至4月3日,A股在地缘冲突扰动、季末资金波动、清明节前避险情绪升温的多重压力下,进入一段典型的震荡退潮期。沪深300全周下跌-1.35%,上证指数下跌-0.86%,而创业板指则回撤至-4.44%。在这样的市场环境中,雪球系统合并口径周收益为-1.13%,虽未延续第四周的强势进攻,但仍小幅跑赢沪深300 +0.22%。其中,防守型策略仅回撤-0.12%,成为账户压舱石;主动型策略回撤-2.23%,暴露出“反弹踏空”与“单票超仓”两大关键问题。第五周的核心不是系统失灵,而是系统在进入更复杂阶段后,首次清晰暴露出:防守层已成型,协同层仍需重构。

引言

一艘真正成熟的双引擎战舰,不只是能在风暴中冲出去,更重要的是,当海面不再是惊涛骇浪,而变成一片暗流密布、方向模糊、处处消耗判断力的浅海时,它依然能够保持航向,不因内部判断分裂而自我偏航。

第四周,雪球系统刚刚完成了一次足以写进系统进化史的“胜利试航”。在“黑色星期一”的暴跌冲击中,双策略框架第一次实战协同:一套负责吸收系统性风险,一套负责在波动中提取Alpha,最终实现账户整体+3.52%的逆市正收益。那一周,系统证明了自己不再只是一个依赖仓位收缩的被动防御者,而是一个已经初步具备“攻防一体”能力的双核系统。

但市场的真正残酷之处,恰恰在于它不会连续两次用同一套题目考你。

2026年3月30日至4月3日的第五周,A股不再像前一周那样给出鲜明而极端的波动结构。它没有再制造一次足够显眼的“黑色星期一”,也没有为高频交易提供持续、充足、清晰的波动斜率。相反,它进入了一种更让交易系统头疼的状态:指数跌幅不算夸张,但个股普遍难做;周中虽有反弹,但持续性极差;资金没有彻底恐慌,却在持续收缩;主线没有完全熄火,但也无法形成稳定合力。

这是典型的“退潮周”。

这种市场环境,往往比单边暴跌更具杀伤力。

因为单边暴跌至少方向明确,交易系统知道该收缩、该防守、该活下去;而退潮周最大的陷阱在于,它会反复制造一种危险错觉:“似乎可以进攻了。” 但当你刚准备加速,它又迅速熄火;当你决定再谨慎一些,它又突然来一天普涨反弹。市场不再用暴力击穿你,而是用节奏反复、主线涣散、风格错位不断消耗你的判断精度。

这正是第五周雪球系统所面对的考题。从周度市场表现来看,已校验数据非常清晰地勾勒出了这幅图景:

本周A股市场主要数据概览

从结果看,本周并不是一次“全面崩盘”,却是一场非常典型的“指数尚可、个股难做、节奏极难拿捏”的考验。也正因如此,第五周对雪球系统的要求,已经不再只是“是否能在暴跌中活下来”,而是一个更高阶的问题:

当市场不再奖励单一方向的判断,而开始惩罚节奏偏差与协同失灵时,雪球系统是否已经具备真正意义上的成熟调度能力?

本周的答案,是一半令人欣慰,一半必须警醒。

令人欣慰的是,系统的防守层经受住了检验。同一账户下的一套偏防守策略,在整周市场持续退潮、成长风格明显承压的背景下,仅回撤-0.12%,跑赢沪深300 +1.23%。这不是侥幸,而是对“低仓位、快收缩、严止损、保现金”这一整套防守逻辑的正面验证。它证明雪球系统并没有因为第四周的胜利而忘记生存纪律,也没有在市场风格切换时彻底失去风险感知能力。

但必须警醒的是,另一套偏主动配置的策略,却在这一周暴露出两个极具代表性的问题:

第一,反弹日踏空。

第二,单票超仓失控。

它在周二下跌日中承受了超出必要范围的回撤,又在周三全周最重要的修复窗口里,以极低仓位几乎完全错过反弹,随后还在周末留下了璞泰来仓位43.66%、显著超出10%规则上限的纪律隐患。这意味着问题已经不只是“没赚到钱”,而是系统内部开始出现节奏与纪律同时失衡的信号。

因此,第五周绝不是一篇适合轻描淡写的回撤周报。恰恰相反,它的价值非常高。因为相比一场简单的胜利,一次这种“没崩、没赢透、但暴露得足够真实”的实战,更能告诉我们系统现在到底处在什么阶段。

如果说第四周的主题是:“双引擎已经可以飞。”

那么第五周的主题就是:“双引擎虽然都在,但还没有真正学会编队飞行。”

这意味着,雪球系统已经跨过了“有没有能力”的初级阶段,开始进入“能不能把能力整合成稳定效率”的中级阶段。

接下来,系统最重要的任务不再是简单增加更多策略,也不是机械追逐更高收益,而是要解决更关键的系统问题:

如何统一双策略的风险基调;

如何避免一边减仓防守、一边单票超仓;

如何让一套策略的优秀,不再被另一套策略的失误所抵消;

如何把“局部正确”升级为“整体协同正确”。

本篇报告,将围绕这一核心展开。

我们将先从账户合并口径出发,还原雪球系统第五周的整体结果;随后通过逐日净值路径与市场基准对照,拆解这场“退潮周考验”里双策略各自的表现;再进一步深入分析两套策略在本周的优点、失误与工程学含义,重点审视“璞泰来超仓危机”这一纪律事件所揭示出的系统级问题;最后,我们将回到系统演化层面,讨论雪球系统下一阶段最关键的任务——从“双策略存在”,走向“双策略协同”。

一、系统第五周运行的基本结论:守住了外部冲击,却没有守住内部失谐

%20拷贝.jpg)

与第四周的“战略扩张周”不同,第五周更像一次“架构体检周”。

市场没有给出连续的大机会,反而通过反复震荡、快速轮动、弱持续性反弹、节前情绪收缩等方式,不断压缩策略的容错空间。在这样的背景下,雪球系统整体没有出现失控性回撤,这说明底层防守能力仍然有效;但系统也没有打出上一周那种漂亮的结构性胜利,而是呈现出一种非常鲜明的状态:账户级可控,策略级分化。

1.1 第五周合并口径结果:小幅回撤,但仍守住基准之上

考虑到“策略A、策略B”本质上是同一账户下的两个策略单元,因此本报告统一采用单账户合并口径 + 双策略拆解分析的方式展开。

雪球系统第五周核心数据(合并口径)

这组数据首先告诉我们一个重要事实:第五周不是一场溃败。

如果站在绝对收益维度看,账户周度回撤**-1.13%,显然不能被定义为“成功周”;但如果把它放到本周的市场结构中看——尤其是放到创业板指回撤-4.44%、周五超4700只个股下跌、市场主线极度涣散的环境下——这份结果又并不糟糕。它至少说明,雪球系统并没有在退潮市里失去控制,更没有因为上一周的胜利而冒进失速。

换言之,系统的“底盘”还在。

但与此同时,这组数据也必须被看得更深一点。因为它还揭示了另一个更值得重视的事实:

这份微弱的超额收益,不是双策略共同创造的结果,而是“双策略互相抵消后,仍勉强守在基准之上”的结果。

这就意味着,问题已经不是“系统有没有能力赚钱”,而是:系统内部的不同能力,是否已经学会了朝同一个方向发力。

1.2 双策略表现对照:一套在托底,一套在拖累

如果只看账户合并结果,第五周会显得“平淡但尚可”;但如果拆到双策略层面,结构性分化就会非常清楚。

第五周双策略表现概览

如果说第四周的关键词是**“协同”,那么第五周的关键词就是“抵消”。

策略B在为账户节省损失、保住阵地;

策略A却在因为节奏失误与纪律问题消耗掉这些优势;

最终结果不是“双引擎共振”,而是“一套在拉,一套在拽”。

这是一种必须高度重视的状态。因为它意味着,雪球系统已经走到了一个新阶段:最重要的问题不再是“有没有策略能力”,而是“有没有能力把不同策略的能力整合成总账户的稳定输出。”

1.3 与基准对比:结果略优,但过程并不轻松

为了更准确地判断本周成色,仅看收益率还不够,还必须将其与沪深300进行结构化对照。

与沪深300对照:合并口径与分策略口径

这张表所揭示的,是一个很有代表性的系统状态:结果还能看,但过程并不好看。

这是第五周必须诚实承认的地方。因为如果只拿“最终仍跑赢了沪深300”来安慰自己,就容易忽略一个关键问题:本周原本完全可以做得更好。

市场虽然难做,但它并没有难到“所有策略都无从下手”的地步。策略B已经证明了这一点。也就是说,本周账户表现不够理想,不是因为市场题目无解,而是因为系统只答对了一半。

1.4 第五周的战略定性:不是外部风浪太大,而是内部调度还不够成熟

第五周最重要的结论,是要分清楚这周回撤的性质。

它并不是一次“市场太差,所以系统没办法”的典型失败。

恰恰相反,从防守型策略的表现来看,本周市场虽然弱,但并非无解。低仓位、防守优先、保留现金、快速止损,这套方法在退潮环境里被验证是有效的。

因此,第五周真正的问题,不在“市场多坏”,而在于系统内部有两种不同节奏、不同风险偏好的操作逻辑,没有被一个更高层级的框架整合起来。

这个问题具体表现为三层:

第一层:市场环境切换后,部分策略没有及时切换打法

第四周适合“高波动收割”,第五周则更适合“低容错生存”。如果还沿用上一周的心态和方式去处理本周市场,就容易出现:

下跌日里承担过多回撤;

反弹日里因为仓位过轻又没跟上修复;

最终形成“跌时在场,涨时缺席”的低效率状态。

第二层:双策略风险预算没有统一

同一账户中,一套策略在快速减仓、严格防守;另一套策略却在周末留下了43.66%的单票超仓。这不是简单的执行偏差,而是说明总账户层面缺乏统一的风险基调和刚性约束。

第三层:纪律问题开始从“收益问题”升级为“系统问题”

本周最危险的信号,不是账户亏损22,900元,而是璞泰来仓位显著超出10%规则上限,且风险并未在盘中被自动拦截,而是被带到了周末复盘中才被明确标记。这意味着,雪球系统当前还没有真正把“风险边界”做成不可突破的硬闸门。

换句话说,第五周并不是一面简单的“亏损镜子”,而是一面更有价值的“系统镜子”。

它照出来的,不是系统有没有能力,而是系统到了现阶段之后,真正的短板已经发生了变化:

短板不再是“不会做”,而是“还不会把会做的部分统一起来”。

而这,恰恰是一个系统从“能打”走向“成熟”的必经关口。

二、市场背景:这不是崩盘周,而是最考验节奏与纪律的“退潮周”

要真正写透第五周,不能只盯着账户净值,还必须先看清市场本身到底是一道什么题。

因为只有先看懂“题型”,才能判断雪球系统这一周到底是做错了方向,还是做错了方式。

2.1 周度市场环境:指数不算难看,但交易难度显著高于表象

本周A股最具迷惑性的地方,就是它的指数表现和交易体验之间存在明显错位。

本周市场主要指数表现

如果只看上证指数,你甚至会觉得这不过是一周普通调整;

但如果看到创业板与个股层面的数据,就会明白本周真正的难点在于:

指数层面温和,微观层面残酷;

权重还能稳住,成长方向却明显失血;

单日反弹看上去有希望,周内连续性却非常差。

这意味着,本周最不适合的,恰恰是“看到盘面没那么难看,就以为市场并不危险”。

在这种环境里,真正能活得好的系统,不是最激进的系统,而是最懂得区分“表面温和”和“内部退潮”的系统。

2.2 情绪与流动性:市场没有大崩,但在持续降温

从成交与赚钱效应角度看,本周同样体现出明显的退潮特征。

本周市场情绪特征

这背后的市场逻辑非常明确:

资金不是没有出手,而是越来越短、越来越谨慎、越来越不愿意为中期逻辑支付溢价。

这种环境下,交易系统若仍以“连续进攻周”的打法来面对市场,就很容易陷入高频试错与收益流失之中。

2.3 本周四大核心驱动:风险偏好为何不断被压低

从外部与内部变量看,本周市场走弱并不是单一原因,而是多因素共振的结果。

本周市场核心驱动因素

这四个因素叠加后,市场给交易系统出的题就变成了这样:

你不是不能出手,但你必须更快、更轻、更准;

你不是不能进攻,但必须先学会知道什么时候不该进攻。

而这,恰恰是第五周雪球系统所面临的最大考验。

2.4 这周真正难的,不是判断方向,而是判断“什么时候该切换”

第五周市场最具挑战性的地方,在于它没有长期、持续、单一方向的趋势,而是不断在以下几种状态之间切换:

周一:沪强深弱,权重护盘;

周二:普跌回撤,风险快速释放;

周三:全周最强修复,普涨反弹;

周四:反弹夭折,兑现增强;

周五:节前缩量,情绪冰点。

这意味着,这一周对交易系统提出的要求不是单一的,而是连续变化的:

周初要识别“表面稳、内部弱”;

周二要迅速进入防守;

周三又要敢于承接修复;

周四、周五则要重新收缩并切回防守。

对于人脑交易员来说,这已经很难;对于一个双策略系统来说,这就更像一次完整的协调与调度考试。

而第五周的核心事实也正由此浮现出来:

雪球系统不是没有看对局部,也不是没有做对局部;

它的问题在于,没有把“对的局部”整合成“对的整体”。

三、逐日拆解第五周净值路径:真正拖累账户的,不是整周回撤,而是两个关键节点的节奏失误

%20拷贝.jpg)

如果只看周度结果,第五周很容易被概括成一句“小幅回撤,勉强跑赢基准”。

但对于一套系统而言,这种概括远远不够。因为决定一周成败的,往往不是最终那一个收益率数字,而是净值曲线是如何走出来的。

第五周最值得警惕的地方在于:账户并不是每天都在犯错,也不是每天都失控。恰恰相反,它在某些时点做对了事,甚至在周五这样的节前缩量普跌日里还体现出了不错的防守强度。真正的问题在于,系统在最关键的两个时间节点上没有完成正确切换:周二挨打,周三踏空。

这意味着,本周回撤的本质,并不是“持续性错误累加”,而是在少数关键窗口里丢掉了最值钱的两分:一分是防守分,一分是修复分。

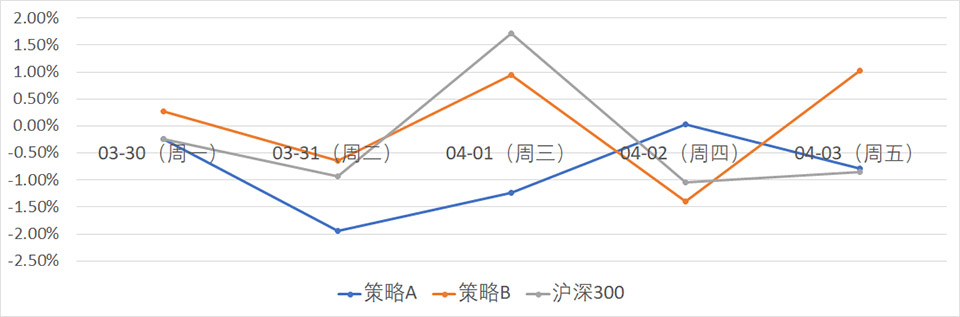

3.1 沪深300日度基准:本周市场节奏非常清晰,但切换要求极高

沪深300本周日度涨跌基准

从这张表可以看出,第五周市场给出的并不是“单边题”,而是一个非常典型的“弱势震荡+中间穿插一次强修复+尾盘重新退潮”结构。

这种结构对双策略系统的要求非常明确:

周一要识别分化、避免误判为全面企稳;

周二要迅速切入防守;

周三要敢于利用修复窗口回补风险预算;

周四、周五则要重新切回谨慎状态。

也就是说,市场本身已经给出了节奏,但系统必须具备快速、统一、协调的响应能力。

而雪球系统本周的难点,恰恰不在识别不到某一个单日信号,而在于:同一账户内的两套策略,对同一组市场信号做出了不同步、甚至互相抵消的反应。

3.2 双策略逐日表现总览:一套在补,一套在漏,结果是账户节奏被拉平

第五周双策略逐日表现概览

这张表里有一个非常值得重视的现象:

两套策略并不是“一个始终好,一个始终差”,而是呈现出一种交替发力的状态。问题在于,这种交替并没有形成补位,反而在关键时刻形成了对冲和抵消。

换句话说:

该一起防守的时候,没有一起防守;

该一起修复的时候,没有一起修复;

最终账户不是没有人做对事,而是做对的力量没有在同一时间聚拢。

这正是第五周“双引擎失谐”最直观的表现。

3.3 第一幕:3月30日,表面平静的开局,市场已经提前给出“本周偏防守”的信号

现象:周一,上证指数收涨,深市偏弱,沪深300下跌-0.24%。从表象看,这是一个相对温和、甚至略有韧性的交易日。策略A当日收益-0.24%,与沪深300持平;策略B则实现+0.27%,率先跑赢市场。

3月30日关键数据

深层原因:这是一个典型的“指数尚稳、风格偏保守”交易日。市场并没有出现明显的系统性崩塌,但也没有形成足够清晰的进攻主线。上证指数能够收红,更多来自权重和部分防御方向的支撑,而深市、成长股、题材股的表现则明显弱一些。

在这种环境下,真正适合的打法并不是高举高打,而是:

控制风险暴露;

轻仓试探;

优先观察结构,而不是急于押注方向。

策略B之所以能率先跑赢,很大程度上说明它的底层逻辑更适合这种“先保姿态、后看机会”的市场。而策略A虽然没有犯错,但也没有抓住结构分化中的超额机会。这看似只是一个平淡开局,实际上已经在悄悄提示系统:本周不是延续上周高波动进攻逻辑的环境。

工程学意义:周一最大的价值,并不在盈利多少,而在它对系统发出了第一道信号:“本周先别想着怎么冲,先想想怎么活得更稳。”

遗憾的是,这个信号并没有被双策略同步吸收。

策略B开始向防守姿态切换,而策略A则没有及时完成对应的风险预处理。后面的分化,实际上从这一天就已经埋下伏笔。

3.4 第二幕:3月31日,第一次失血——下跌日里,谁真正举起了盾牌

现象:

周二,三大指数全线调整,沪深300下跌-0.93%。策略B仅回撤-0.64%,跑赢基准+0.29%;而策略A当日下跌-1.94%,跑输沪深300 -1.01%,成为本周第一次明确意义上的失血日。

3月31日关键数据

深层原因:周二是本周第一个真正意义上的“压力测试日”。市场从周一的温和分化,快速切换到了更标准的普跌状态:权重走弱、成长回落、风险偏好下滑,亏钱效应开始从局部扩散到更广范围。在这样的市场里,仓位管理的重要性远远大于局部选股能力。

策略B在这一天之所以能够守住,核心原因在于它做了两件非常对的事:

提前收缩暴露面

它在风险释放初期明显减仓,甚至在周内将仓位压缩到约13%,这是典型的“用现金对冲系统性风险”。接受防守优先,不恋战

它没有执着于“再搏一把反弹”,而是先保护自己。这种处理方式,在弱市中尤其重要。

相比之下,策略A的问题就很集中。它不是单纯“买错了一两只股票”,而是整体风险暴露与市场节奏发生了错位。在一个普跌日里,如果回撤显著大于指数,通常说明至少存在以下问题中的一种,甚至几种叠加:

仓位压得不够快;

持仓结构偏脆弱;

风控动作滞后;

没有及时从进攻思维切换到生存思维。

无论是哪一种,本质都是同一个问题:这套策略没有在市场转弱时把自己迅速放回“适合活下去的位置”。

工程学意义:周二非常关键,因为它第一次清楚地告诉我们:雪球系统不是没有防守能力,而是没有把防守能力统一调动起来。

换句话说,系统手里有盾牌,但不是每个作战单元在同一时间都愿意把盾牌举起来。而这,正是双策略系统从“有策略”走向“有系统”的关键门槛。

3.5 第三幕:4月1日,真正的胜负手——反弹日踏空,比下跌日亏损更伤系统

现象:周三,A股迎来本周最强修复,沪深300大涨+1.71%,全市场超4000只个股上涨,是非常典型的普涨反弹日。策略B当日上涨+0.95%,虽然没有完全跟上指数,但至少抓住了部分修复;而策略A却继续下跌-1.24%,相对沪深300跑输高达-2.95%,成为本周最严重的一次单日失误。

4月1日关键数据

深层原因:

这一天之所以如此重要,并不仅仅因为市场涨了,而是因为它是本周唯一一次像样的“净值修复窗口”。

交易系统最怕的,不是下跌日回撤一点;真正致命的是:在市场好不容易给你一次修复前面亏损的机会时,你却没有在场。

策略A本周最大的失误,正是发生在这里。复盘数据已经给出了非常清楚的原因:4月1日时其仓位仅约17%,几乎完全踏空了大盘+1.71%的反弹。

这说明什么?

说明它在周二承受下跌之后,并没有在风险释放后及时将风险预算重新调回市场,而是陷入一种很低效的状态:

该防守时没防到位;

该修复时又没跟上。

这比单纯的亏损更严重。

因为单纯亏损还可以理解为市场太差;而这种“跌时在场、涨时缺席”的组合,说明问题已经不是看错方向,而是节奏切换出了问题。

更值得警惕的是,策略A在周三踏空反弹的同时,并不是进入一种真正意义上的低风险状态。

因为从周末结果看,它最终又在璞泰来上形成了43.66%的超仓暴露。也就是说,这套策略并不是单纯“太谨慎”,而是在不同位置上同时出现了两种相反却都错误的行为:

在指数性修复窗口中太轻;

在单一标的局部暴露上又太重。

这不是普通的节奏偏差,而是风险配置结构失真。

工程学意义:如果说周二的回撤,还可以部分归因为市场整体走弱;那么周三的踏空,就更像是系统自己把本该拿到的修复机会主动放掉了。

对于交易系统而言,下跌日亏一点并不可怕,可怕的是:

市场给了你补血的窗口,你却没有足够的仓位、足够的节奏、足够的统一指挥去承接它。

而这,正是第五周最昂贵的错误之一。

3.6 第四幕:4月2日,市场再度回落,谁是在“主动止血”,谁是在“被动喘息”

现象:

周四,反弹未能延续,沪深300下跌-1.04%。这一天,策略A小幅上涨+0.03%,相对基准跑赢+1.07%;策略B则下跌-1.40%,小幅跑输市场-0.36%。

4月2日关键数据

如果只看单日数字,似乎会得出一个表面结论:策略A恢复了,策略B反而拖后腿了。

但真正的复盘不能停留在表象上。把这一天放回前三天的连续结构中看,就会发现,它本质上不是“策略A突然变强”,而更像是一次局部被动修正。

深层原因:策略A之所以能在周四止跌,并不代表它已经找到了新的高确定性方向,更大概率是因为此前的风险暴露已被动收缩、部分持仓经过前期下跌后短线跌势放缓,再叠加其整体节奏已放慢,所以在市场继续下探时,回撤暂时没有继续扩大。

换句话说,这种跑赢更接近于:“没有再继续犯错。”而不是:“主动创造了新的超额收益。”

而策略B这一天的回撤,则性质完全不同。从复盘信息看,它在周四执行了较为严格的止损动作,且盘中一度仓位偏重,因此单日净值承压。这里的关键不是它亏了多少,而是亏损的原因是什么。

如果亏损来自无纪律的被动挨打,那是坏亏损;

如果亏损来自主动止损、主动控制风险,那是有价值的亏损。

策略B显然更接近后者。它这一天的回撤,本质上是在为纪律付费,是在主动把潜在风险锁死,而不是放任风险继续累积。

工程学意义:周四非常有价值,因为它提醒我们:不是所有亏损都一样,不是所有跑赢也都一样。

策略A的“跑赢”,更像是在前几天失误后的被动喘息;

策略B的“回撤”,反而是一次纪律性止血。

这说明,第五周雪球系统的问题,从来不是简单的“哪套策略涨、哪套策略跌”,而是必须进一步区分:

谁在以正确方式亏损,谁在以错误方式平稳。

3.7 第五幕:4月3日,节前缩量普跌,账户守住了周线底线,却把一个风险炸点带进了下周

现象:周五是清明节前最后一个交易日,市场缩量至1.66万亿元,沪深300下跌-0.85%,全市场超4700只个股下跌,短线情绪进入冰点。策略B逆势上涨+1.03%,单日跑赢沪深300高达+1.88%;策略A则下跌-0.79%,相对基准微幅跑赢+0.06%。

4月3日关键数据

深层原因:节前最后一个交易日,本身就不太具备全面进攻价值。市场更关注的是:

有没有资金愿意留仓过节;

哪些交易者会主动缩表避险;

哪些策略还能在低流动性、低风险偏好环境中找到细小的Alpha。

策略B在这一天的表现,非常有代表性。它不仅逆势盈利,而且是在大盘走弱、个股普跌、成交缩量的背景下实现的。这说明它的收益来源并不完全依赖市场Beta,而是具备一定的微观波动提取能力。无论是对核心标的的节奏把握,还是对交易窗口的管理,这套策略在周五都体现出较强的适应性。

这也是第五周中最值得肯定的一点之一:雪球系统至少已经拥有一套能在“市场不给你太多机会”时,依然努力从缝隙里提取Alpha的模块。

但另一方面,策略A虽然表面跌幅不大,也相对基准略有跑赢,问题却没有真正消失。因为周五真正危险的,并不是它跌了**-0.79%,而是它把一个更大的纪律问题带过了周末:

璞泰来超仓风险告警

这意味着什么?

意味着周五的账户并不是“平安收官”,而是“表面平稳,底层留雷”。如果下周一出现相关标的大幅低开,这个被带过周末的风险暴露就有可能被瞬间放大。

工程学意义:

周五看似是一个“靠防守稳住周线”的交易日,但其真正意义在于暴露出系统当前最大的危险之一:

账户可以在弱市里不崩,但如果纪律边界可以被带着穿越周末,那么系统仍然不算真正安全。

换句话说,第五周没有输在市场最后一击上,却差一点输在了内部纪律的迟到纠偏上。

四、双策略深度剖析:防守层已经站稳,执行层与协调层必须补课

第五周最值得认真拆解的,不是账户亏了多少钱,而是为什么同一账户中的两套策略,会在相同的市场背景下走出如此不同的轨迹。

第四周,我们可以骄傲地谈“双引擎共振”;而第五周,我们必须诚实地谈“双引擎失谐”。

这不是一件丢人的事。恰恰相反,系统演化走到这个阶段,能够暴露出“协同问题”,本身说明它已经不再是单一策略生存阶段,而开始进入更复杂的系统阶段。

问题在于,是否能看清它、承认它、修正它。

4.1 策略B:本周真正的“压舱石”——没有大赚,但把最该守住的守住了

这套策略是第五周雪球系统最值得肯定的部分。它没有复制第四周那种“高收益进攻”表现,但在一个本就不适合高举高打的退潮周里,它完成了一个更有价值的任务:把账户底盘稳住。

策略B本周表现

这份成绩的含金量,在于它不是靠某一天的运气,而是靠一整套适配退潮市的操作方式堆出来的。

策略B本周最成功的三件事

其一:收缩及时

根据复盘数据,这套策略在周二风险释放初期快速将仓位从约45%降至13%。这个动作本身,就值很高分。

因为弱市里最贵的不是错过一点反弹,而是明知市场环境已经恶化,却仍然保持过高暴露,最终被动挨打。策略B做对的地方,就是它愿意先收,再看,而不是先赌,再说。

其二:始终保有大量现金

复盘中明确提到,这套策略全周大部分时间里保留了50%+现金。在牛市里,这样的现金比例可能显得保守;但在第五周这样的市场里,这不是保守,而是高质量机动性。

现金的价值在本周主要体现在三点:

充当净值缓冲垫;

为突发反弹保留后手;

让策略在情绪冰点中具备更高的决策自由度。

其三:止损动作执行坚决

4月2日,这套策略严格止损3只标的,虽然导致当日净值承压,但从系统角度看,这不是问题,而是优点。因为交易系统里最难的,从来不是“找到会涨的股票”,而是在行情证明自己错了之后,敢不敢立刻承认。

这套策略在第五周最值得肯定的一点,正是它在该认错的时候没有拖延。

4.2 策略B的亮点与不足:优秀防守样板,但反击效率仍可提升

为了更全面评价策略B,不能只看其防守成绩,还要看它在局部进攻上是否有表现。

策略B本周亮点个股

这说明,策略B并不是一味地“躲”。它在防守主基调之下,仍然可以在局部机会中实现有限而有效的出击。这是一种非常可贵的能力:不是为了交易而交易,而是在确认局部胜率后才出手。

但同时,这套策略也并非毫无缺点,至少暴露出两点需要改进:

策略B仍需改进之处

也就是说,策略B现在的主要问题,不是“不会活”,而是“活得很好,但还不够会在合适的时候加速。”

这类问题,相比仓位失控或风控缺失,属于更高级、也更容易优化的问题。因此,这套策略在第五周的总体评价,应该是:

防守优秀,局部进攻合格,未来重点在于提高反弹窗口中的参与效率。

4.3 策略A:问题不只在亏损,而在于“节奏错配”和“纪律失真”同时出现

与策略B形成鲜明对照的,是策略A本周的表现。

它并不是简单的“亏得多一点”,而是以一种对系统更具警示意义的方式暴露问题:

下跌日防不住;

反弹日跟不上;

周末还留下超仓尾巴。

这已经不是普通的收益波动,而是一次对其执行框架的直接拷问。

策略A本周表现

核心问题一:该防守时没防好

周二,沪深300下跌-0.93%,策略A却回撤-1.94%。这意味着它在系统性风险到来时,没有做到有效收缩。

这种情况通常意味着几种风险特征叠加:

仓位没有及时下调;

持仓集中在更脆弱方向;

风控动作慢于市场变化;

仍在沿用上一周的进攻心态。

换句话说,它在市场已经进入“先求少亏”的环境时,仍然留在一个“还想多挣一点”的姿态里。

而弱市里最贵的,往往就是这种心态惯性。

核心问题二:该修复时又没跟上

周三,沪深300大涨+1.71%,这是全周唯一一次真正像样的修复机会。策略A却继续下跌-1.24%,相对市场跑输-2.95%。复盘数据已经明确指出,原因是其仓位仅约17%**,几乎完全踏空反弹。

这意味着什么?

意味着它犯了交易系统最忌讳的一种错误:

跌的时候你在,涨的时候你不在。

这种错配,比单纯一次选股失败更伤系统。因为它说明,策略A的问题不只是“判断错了一次”,而是它在风险切换后的再入场机制上明显不成熟。

核心问题三:纪律边界被突破

如果说前两个问题还可以归为节奏和判断层面的失误,那么璞泰来超仓就是更严重的信号。

璞泰来超仓风险明细

这已经不是“稍微偏重一点”,而是显著脱离既定风控轨道。

而且最值得警惕的是,这个问题并不是盘中被即时阻断,而是到了周末复盘中才被明确标出。这说明,目前系统对这种级别的偏离,仍缺乏穿透式监控与硬约束拦截机制。

一个成熟系统可以接受:

一次亏损;

一次止损;

一次踏空;

但不能接受:

规则边界在执行过程中变成“可以讨论”的东西。

因为一旦“单票10%上限”在实际运行中可以变成43.66%,那么从工程学角度看,其他所有风险控制参数也都可能在极端状态下被突破。

4.4 策略A也并非一无是处:局部选股能力仍在,但不能掩盖组合装配失败

公平地说,策略A并不是完全失去能力。

它在个股层面仍然有亮点:

策略A本周正向标的

这组数据说明,策略A的问题不是“完全不会找机会”,而是把局部正确做成了整体错误。

尤其是璞泰来这个案例最有代表性。

如果只看账面收益,它甚至还是正的;但系统交易中,“超仓且暂时赚钱”绝不是成功,而只是风险尚未来得及兑现。

因此,策略A本周的教训并不是“以后别碰这些票”,而是:

再正确的个股判断,只要装进错误的仓位结构里,最终都会变成系统性风险。

4.5 双策略协同的核心问题:系统不是缺武器,而是缺总指挥

第五周真正值得写进“系统问题清单”的,不是哪只股票涨了、跌了,而是双策略关系本身所暴露出的结构性缺口。

第五周双策略协同暴露出的三大问题

这说明,雪球系统当前最需要补的,已经不是“再多一个策略”,而是一个更高层级的东西:

元策略协调模块。

这套模块不负责买卖某只股票,也不负责判断某个指标,而是负责三件更重要的事:

统一总账户风险基调

本周到底是“防御模式”“中性模式”还是“进攻模式”,必须先有统一结论。动态分配双策略权重

当市场进入退潮周时,防守策略应自动提升权重,主动配置策略应收缩风险预算。在纪律超限时强制纠偏

单票、单日、单策略一旦突破红线,系统必须能拦,不是靠周末复盘提醒。

没有这个模块,双策略越多,未来内部摩擦只会越大。

而第五周,正是这个问题第一次被市场清晰地放大出来。

五、个股表现与组合结构:机会并不少,问题在于没有被装配成稳定收益

%20拷贝.jpg)

第五周个股层面的一个重要特征是:正收益并非没有,甚至局部亮点还不少;但盈利是零散的,风险却是集中的。

这意味着,雪球系统这周并不是“完全看错市场”,而是更典型的另一种问题:看对了一些局部,但没有把这些局部装进一个稳定、协调、风险受控的组合结构里。

5.1 本周正向标的:局部能力依旧存在

策略A正向标的

策略B正向标的

这些数据说明,雪球系统第五周的问题不是“不会找到机会”,而是:

机会之间没有形成协同;

收益没有形成合力;

局部正确没能转化成整体正确。

5.2 本周主要拖累项:好的亏损与坏的风险,必须严格区分

本周主要亏损标的

但这里最重要的,不是简单罗列亏损,而是要区分亏损的性质。

两类完全不同的“坏结果”

这一区分非常关键。因为复盘的目的,不是讨厌亏损,而是分清楚:哪些亏损是为了避免更大亏损,哪些亏损是本可避免的低级代价。

5.3 第五周组合结构的真实画像:不是航母编队,而是“底盘稳、载荷偏”

第四周,我们完全可以把雪球系统比作一支“航母战斗群”:

主舰稳;

舰载机猛;

各作战单元彼此补位;

整体攻防一体。

但第五周,这个比喻必须调整。因为本周的组合结构,更像是一辆正在通过坑洼地形的重型越野车:

第五周组合结构比喻拆解

这个比喻的重点在于:

问题不是车不行,而是载荷没有绑牢。

也就是说,第五周雪球系统的最大问题,不是能力缺失,而是风险装配失衡。

六、第五周暴露的问题与未来进化方向:下一步不是多装引擎,而是先装“总调度”

第五周的价值,不在于它亏了多少钱,而在于它把系统最该修的地方照得非常清楚。如果第四周的意义是“证明双策略架构成立”,那么第五周的意义就是“提醒双策略架构还远未成熟”。

6.1 必须直面的三大核心问题

问题一:双策略协同仍停留在“并行”,还没有进入“统筹”

当前两套策略更像是放在同一账户里的两个独立交易员,而不是一个统一作战体系里的两个作战单元。

问题二:仓位规则必须从“软规则”变成“硬闸门”

璞泰来43.66%的仓位,已经清楚说明:如果系统不能在盘中实时阻断超限行为,那么所有仓位规则都只是纸面条款。

问题三:反弹日参与机制仍然不成熟

策略A本周最伤的地方,不是下跌日亏损,而是修复窗口缺席。这说明系统在“风险释放后如何重新回补风险预算”这件事上,还缺乏稳定、可执行的机制。

6.2 三项最迫切的系统升级方向

下一阶段系统进化重点

只有完成这三项升级,雪球系统才能真正从“有两套策略”进化到“有一套完整系统”。

结论:第五周不是败给市场,而是被市场逼着看清了系统的下一道门槛

雪球系统的第五周,绝不是一场可以轻描淡写带过的小回撤。

它更像一次很重要的实战体检:市场没有把系统打穿,但市场非常清楚地告诉了系统——你现在真正的短板,已经不是能力,而是协同。

第五周核心结论总表

账户合并口径周回撤-1.13%,仍小幅跑赢沪深300 +0.22%。这说明雪球系统的底层防守框架并没有因为第五周而被推翻。尤其是策略B的表现,已经足以证明:在退潮市中,雪球系统具备“少亏就是赢”的生存能力。

但同样必须保持足够清醒:第五周最大的问题,并不是市场不给机会,而是系统没有在关键时点形成统一节奏。

一套策略在减仓、防守、止损、保现金;

另一套策略却在下跌日承压、反弹日踏空、周末留雷;

最终导致账户虽未崩,但也没能把已有能力转换成应有的效率。

如果说第四周让我们看到了雪球系统的上限,那么第五周则让我们看到了雪球系统当前的瓶颈。

而真正成熟的系统,不是没有瓶颈,而是能识别瓶颈、命名瓶颈、突破瓶颈。

所以,第五周的意义非常明确:

第四周证明了“双引擎可以飞”;

第五周提醒我们,“会飞”还不等于“会编队飞”。

接下来,雪球系统的第一要务,已经不是急着寻找第三台引擎,也不是简单放大已有策略规模,而是要先把现有两套策略装进一个更高层级的统一框架中:

统一风险模式;

统一仓位边界;

统一节奏调度;

统一纪律执行。

只有做到这一点,雪球系统才可能真正从“局部优秀”走向“整体成熟”。

【省心锐评】

底盘已稳,指挥未稳;问题不在没本事,而在不同步。第五周没输给市场,输在内部失谐。

评论