.png)

【摘要】现实世界资产(RWA)代币化正吸引传统产业巨头入局,从地产界的佳兆业到医药界的仁和药业,均试图借此开辟新局。此举在资本市场掀起波澜,但其究竟是驱动产业升级的“转型兴奋剂”,还是仅为困境企业的“救命稻草”,仍需在技术、合规与市场现实的多重考验下寻找答案。

引言

一个幽灵,一个名为RWA(Real-World Assets)的幽灵,正在传统产业的上空盘旋。它承诺将现实世界中沉睡的万亿资产——从摩天大楼到药品专利——唤醒,注入数字世界的无限流动性。这股浪潮并非空穴来风。当深陷债务泥潭的地产巨头佳兆业,因一纸RWA转型公告而股价一日飙升近四倍时,市场的狂热被彻底点燃。紧接着,医药老字号仁和药业也宣布,将联手合作伙伴,远赴美国打造全球首个非处方药(OTC)领域的垂直RWA交易所。

从地产到医药,两个看似风马牛不相及的传统行业,却在RWA的赛道上不期而遇。这不禁让人深思。RWA究竟是拥有点石成金魔力的“转型兴奋剂”,能为传统产业注入脱胎换骨的新动能?还是仅仅是资本市场追逐的又一个性感故事,一根递给溺水者的,看似坚实却可能转瞬即逝的“救命稻草”?

这篇文字,将尝试拨开RWA的层层迷雾。我们不仅会审视其在资本市场引发的剧烈脉冲,更会深入剖析其在垂直产业中的创新应用,探讨其背后的商业模式与技术架构。同时,我们也不会回避那些冷静的质疑声,直面RWA在落地过程中必须跨越的合规、技术与市场三重门。这趟旅程,关乎技术,关乎资本,更关乎实体经济的未来。

📈 一、资本狂热的序曲:佳兆业的“RWA时刻”

%20拷贝-hasc.jpg)

故事的高潮,往往始于一个戏剧性的瞬间。对RWA而言,这个瞬间属于佳兆业。

1.1 一纸公告引发的股价飙升

2023年9月17日,佳兆业集团旗下的港股上市平台佳兆业资本(0936.HK)发布公告,宣布启动RWA战略转型。消息如同一颗投入平静湖面的石子,激起千层浪。次日开盘,其股价如脱缰野马,一度飙升超过380%。尽管随后有所回落,但收盘时涨幅仍高达174.19%。在短短两个交易日内,其股价累计涨幅超过350%,一举冲入港股涨幅榜前三。

这种近乎疯狂的市场反应,清晰地传递了一个信号,资本市场对“RWA+传统产业”的叙事抱有极高的热情和期待。投资者似乎相信,RWA这把钥匙,能够打开传统企业,尤其是重资产企业尘封已久的价值宝库。

1.2 债务泥潭中的“叙事工具”

要理解市场的狂热,必须先看懂佳兆业彼时的处境。这家曾经的地产巨头,正深陷债务危机。就在宣布RWA转型前不久,佳兆业集团刚刚完成其规模庞大的境外债务重组,通过一系列操作削减了约86亿美元的债务。这为它赢得了宝贵的喘息空间。

但喘息不等于痊愈。财报数据揭示了残酷的现实。

在这样的背景下,RWA的出现,仿佛一道划破暗夜的光。理论上,RWA能将佳兆业手中那些难以快速变现的土地储备、城市更新项目等重资产,通过区块链技术进行“切片”和代币化,从而在全球范围内寻找投资者,盘活沉淀资金。

然而,理想丰满,现实骨感。多位业内专家发出了冷静的声音。他们认为,对于刚完成债务重组的佳兆业而言,RWA在短期内更像是一个提振市场信心的“叙事工具”,而非能立即解决百亿级现金流缺口的实际方案。

汇生国际资本行政总裁黄立冲一针见血地指出,真正愿意投资这类高风险、权属复杂的地产RWA产品的投资者目前还非常少。更重要的是,资产的跨境执行与权属确认是一个极其复杂的法律难题。这使得RWA在短期内对企业的实际帮助,很可能是“雷声大,雨点小”。

所以,佳兆业的“RWA时刻”,更像是一场精心编排的资本大戏。它成功地利用一个前沿概念,暂时转移了市场对其基本面困境的注意力,为自身争取了更多时间和空间。但要将故事变为现实,路途依然漫长。

💊 二、垂直深耕的探索:仁和药业的“出海”新方

如果说佳兆业的入局更多是出于自救的现实考量,那么医药巨头仁和药业的布局,则展现了RWA在垂直产业深度融合的另一种可能。

2.1 全球首个OTC垂直RWA交易所

仁和药业,这家手握“妇炎洁”、“优卡丹”等国民品牌的中国OTC(非处方药)龙头企业,最近也投身RWA浪潮。其间接全资附属公司仁和国际宣布,将与香港上市公司华检医疗(01931.HK)合作,在美国共同筹建全球首个专注于OTC领域的垂直RWA交易所。

这一举动意义非凡。它标志着RWA的应用,正从房地产、债券等相对标准化的金融资产,向知识产权、品牌价值这类更复杂、更垂直的无形资产渗透。

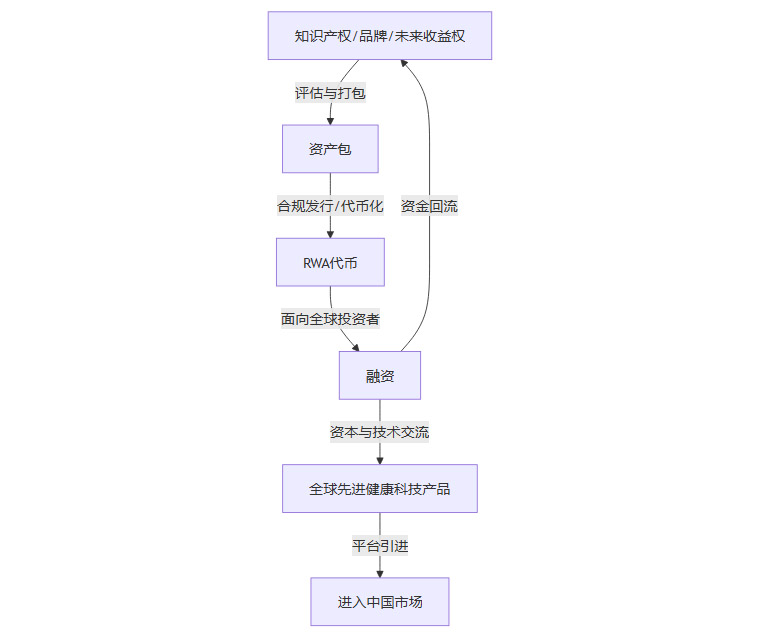

2.2 “数字License-in/Out”的创新模式

这个OTC交易所的核心,是一种被称为“数字License-in/Out”的创新商业模式。这个模式旨在解决医药行业,特别是OTC领域的两大痛点,融资难和全球化慢。

License-Out(数字化出海)

中国的OTC企业拥有大量优质的知识产权(IP),包括药品专利、品牌商标、独家配方,甚至未来的销售收益权。传统上,这些无形资产很难作为抵押物进行融资。而通过RWA,可以将这些IP打包、评估、代币化,然后面向全球合格投资者进行融资。这相当于为中国医药资产开辟了一条全新的“数字化出海”高速公路。License-in(数字化引进)

交易所的另一端,则致力于引进全球先进的健康科技产品与技术。例如,美国的DTC(Direct-to-Consumer)健康科技产品、日本的功能性化妆品等,都可以通过这个平台,更高效地进入中国市场。

下面这个流程图,可以帮助我们更好地理解这个双向赋能的模式。

这个模式的精妙之处在于,它试图重构全球OTC产业链的资本流动和价值交换方式。对于仁和药业这样业绩承压、寻求新增长点的传统药企而言,这无疑是一次大胆且富有想象力的数字化转型尝试。作为中国OTC协会的会长单位,仁和药业的示范效应,可能会带动整个行业对RWA的关注和探索。

2.3 无形资产代币化的挑战

当然,将药品专利、品牌价值这类无形资产进行RWA代币化,其挑战远大于房地产。

估值难题

一个品牌的价值、一项专利的未来收益,如何进行公允、可信的估值?这需要顶尖的评估机构、复杂的金融模型和市场的广泛共识,难度极高。权利绑定

如何确保链上的数字代币,能够与链下的法律权利(如专利使用权、品牌授权)进行强力、无争议的绑定?这涉及到复杂的法律结构设计(如设立特殊目的实体SPV),以及跨司法管辖区的法律协同。信息透明

无形资产的价值波动性大,需要持续、透明的信息披露机制,让投资者能清晰了解资产的运营状况和潜在风险。

仁和药业的探索,正是要尝试解决这些行业难题。如果能够成功,它将为全球无形资产的证券化和流动性提升,开辟一个全新的范本。

🏗️ 三、模式与基建的创新:RWA如何从概念走向落地

%20拷贝-vvks.jpg)

无论是佳兆业的地产RWA,还是仁和药业的IP RWA,它们的成功都离不开底层商业模式的创新和技术基础设施的完善。在这方面,以华检医疗为代表的机构,正在进行积极的探索。

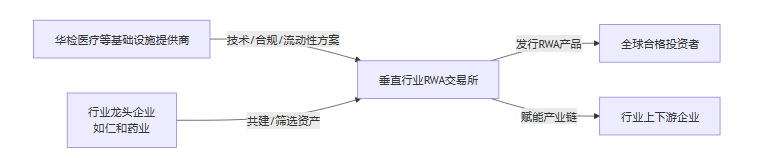

3.1 “所中所”的B2B2C模式

面对RWA发展中公链性能不足、资金门槛高、流动性匮乏等普遍瓶颈,华检医疗提出了一个创新的**“所中所”(Exchange within an Exchange)商业模式**。

这个模式的核心思想,是为各行业的龙头企业量身定制并共同搭建其垂直行业的专属RWA交易所。华检医疗扮演的是一个“赋能者”和“基础设施提供商”的角色。

这种B2B2C的模式,巧妙地绕开了直接面向散户(C端)发行RWA产品时面临的合规高墙和市场教育难题。它首先服务于行业龙头(第一个B),再通过龙头企业去触达其产业链上下游及更广泛的投资者(第二个B和C),路径更为清晰和稳健。

下面这个图示,揭示了“所中所”模式的架构。

3.2 RWA的技术与合规基石

一个成功的RWA项目,离不开坚实的技术与合规底座。

3.2.1 多链部署与双通道资金

在技术层面,先进的RWA平台通常会采用多链部署策略。这意味着RWA资产可以根据其特性和目标投资者,选择在不同的区块链(如以太坊、Solana、Polygon等)上发行。这样做的好处是。

灵活性 可以平衡不同链在安全性、交易成本(Gas Fee)和处理速度(TPS)上的优劣。

互操作性 便于资产在不同DeFi生态系统之间流转,增强流动性。

在资金通道上,支持法币/稳定币双通道至关重要。这打通了传统金融(TradFi)与数字金融(DeFi)之间的壁垒,允许传统投资者使用美元、港币等法币直接购买RWA代币,也方便加密世界的投资者使用USDT、USDC等稳定币进行投资,极大地拓宽了资金来源。

3.2.2 合规是生命线

RWA的本质,是将受法律严格监管的现实世界资产进行数字化。因此,合规是其生命线,没有之一。这构成了一个“合规铁三角”。

资产合规 资产来源必须合法,权属必须清晰无争议。

发行合规 发行过程必须遵循资产所在地和投资者所在地的证券法规。例如,在美国可能需要遵循Reg D/S/A+等豁免条款。

交易合规 交易平台必须持有相应牌照,并严格执行KYC(了解你的客户)和AML(反洗钱)规定。

香港的监管环境演进,为RWA的发展提供了重要参考。例如,香港近期推动的《稳定币条例》,旨在为市场提供安全、受监管的结算媒介(如港元稳定币),这将极大降低RWA交易的跨境清算成本和风险。数据显示,亚洲在全球RWA项目融资中已占据主导地位,融资额占全球的68%,显示出强劲的增长动力和相对友好的政策环境。

🤔 四、理性与泡沫的博弈:兴奋剂还是救命稻草?

%20拷贝.jpg)

在资本的热情和创新的蓝图之下,我们必须保持一份清醒和理性。RWA的世界,机遇与挑战并存,泡沫与价值共舞。

4.1 “硬通货”资产的筛选标准

一个残酷的现实是,并非所有资产都适合进行RWA代币化。一个资产能否从资本故事成功变为产生稳定现金流的“金牛”,取决于它是否满足“硬通货”的标准。

权属清晰 资产的所有权、抵押权等法律关系必须简单明了,无任何争议。这是最基本的前提。

稳定现金流 资产本身需要能产生可预测、可持续的现金流。例如,有稳定租金收入的商业地产、有持续许可费收入的专利。这是吸引投资者的核心。

估值公允 资产价值易于评估,且市场对其估值有较高共识。

处置路径顺畅 在极端情况下,如果需要清算资产,必须有合法、高效的处置渠道。

对照这些标准,佳兆业手中那些涉及复杂拆迁和漫长开发周期的城市更新项目,在短期内要成为合格的RWA资产,难度可想而知。而仁和药业的知名品牌和核心专利,如果能设计出合理的现金流模型,则更具潜力。

4.2 流动性幻觉与投资者困境

RWA的核心承诺之一是“提升流动性”。但这种流动性在早期阶段,可能只是一种幻觉。

一个RWA项目成功发行(一级市场)后,能否在二级市场建立起持续、有深度的流动性,是更大的挑战。如果一个RWA代币在交易所无人问津,每天只有寥寥数笔交易,那么所谓的“流动性”就无从谈起。持有者依然无法方便地退出,资产依然沉淀。

这背后是投资者的困境。目前,愿意且有能力投资RWA的合格投资者群体仍然偏小。他们既要理解传统资产的投资逻辑,又要熟悉区块链和数字钱包的操作,还要能承担早期市场的高风险和不确定性。这个交集的人群,在全球范围内都属凤毛麟角。

下表对比了RWA的理想愿景与当前面临的骨感现实。

4.3 叙事价值与实际价值的分野

综合来看,RWA在当前阶段,其叙事价值可能大于其直接的经济价值。

对于佳兆业这类困境企业

RWA是一个强有力的“救命稻草”叙事。它能迅速吸引资本市场的眼球,提振股价,为企业赢得宝贵的重组和自救时间。但它无法在短期内创造真金白银的现金流来偿还债务。它更像是一剂强心针,而非根治顽疾的良药。对于仁和药业这类转型企业

RWA则更像一剂“转型兴奋剂”。它为企业探索新的商业模式、开辟新的增长曲线提供了全新的工具和可能性。即便合作尚处早期布局阶段,对当前业绩影响有限,但它所代表的战略方向和创新精神,本身就具有巨大的无形价值。

最终,RWA是“兴奋剂”还是“救命稻草”,答案并非非黑即白。它取决于入局者的初衷、资产质量、执行能力以及对风险的敬畏之心。

结论

RWA的浪潮,正以一种不容忽视的姿态,拍打着传统产业的堤岸。从佳兆业的股价狂飙,到仁和药业的模式创新,我们看到了RWA作为一种强大“兴奋剂”的潜力。它激发了市场的想象力,催生了全新的商业模式,为盘活沉睡资产、推动产业数字化转型提供了前所未有的路径。

但潮水之下,暗流涌动。RWA并非万能灵药。对于深陷困境的企业,它或许能提供一根看似坚固的“救命稻草”,带来短暂的希望和喘息之机,但若缺乏优质资产的支撑和强大的合规执行能力,这根稻草随时可能断裂。法律的壁垒、技术的瓶颈、市场的冷淡,都是RWA从宏大叙事走向价值变现途中,必须翻越的崇山峻岭。

未来,RWA的征途,将是叙事与现实的反复博弈。它有望成为连接传统金融与数字经济的关键桥梁,深刻变革实体产业的价值创造与分配方式。但这一天的到来,需要企业夯实合规基础,精选优质资产,也需要监管的智慧引导和技术生态的持续成熟。

对于每一个投身其中的企业而言,关键在于分清什么是资本故事,什么是真实价值。唯有脚踏实地,从叙事转向真金白银的变现,才能真正驾驭这股浪潮,推动实体经济的升级,而不是在泡沫破裂后,留下一地鸡毛。

📢💻 【省心锐评】

RWA是把双刃剑。对优质资产是价值放大器,对劣质资产则是最后的“故事会”。别光听故事,多看看资产负债表和法律文件。

评论