.png)

【摘要】RWA 2.0正通过“代码即法律”重构金融信任。新范式以智能信托和可编程合规为核心,旨在实现真正的破产隔离,这是机构资本入场的决定性一步。

引言

现实世界资产(Real World Assets, RWA)代币化,这个概念已经不再新鲜。它试图将物理世界中数万亿美元的资产,如房地产、债券、私募股权等,映射到区块链上。这个宏大叙事的早期版本,我们称之为RWA 1.0,其法律架构严重依赖一个传统金融工具——特殊目的载体(Special Purpose Vehicle, SPV)。SPV像一个法律防火墙,隔离了资产和发起方的风险。

然而,实践证明,这堵墙造价高昂、维护复杂,墙内的情况还不够透明。这套沿用自传统金融的“补丁式”方案,与区块链技术追求的透明、高效、去中介化精神存在根本性的冲突。

现在,我们正进入RWA 2.0时代。这不再是简单的资产上链,而是一场深刻的范式迁移。其核心驱动力,源于法律科技(LegalTech)的创新。新的法律结构不再满足于形式上的隔离,而是追求权利在链上的直接穿透与代码层面的强制执行。本文将从技术架构师的视角,解构这一新范式的底层逻辑,特别是其如何通过“智能信托”与可编程合规,构建一个更为稳固的破产隔离机制,并为机构级应用的落地扫清最后的法律障碍。

💠 一、传统SPV范式:RWA 1.0的基石与枷锁

%20拷贝.jpg)

在RWA 1.0的探索期,将SPV作为核心法律结构是当时最现实的选择。它提供了一个成熟的、被各国法律体系普遍认可的资产隔离框架。

1.1 SPV的核心机制与法律定位

SPV本质上是一个为特定、狭隘目的而设立的法律实体,通常是信托、有限责任公司或合伙企业。在RWA场景中,其工作流程相对直接。

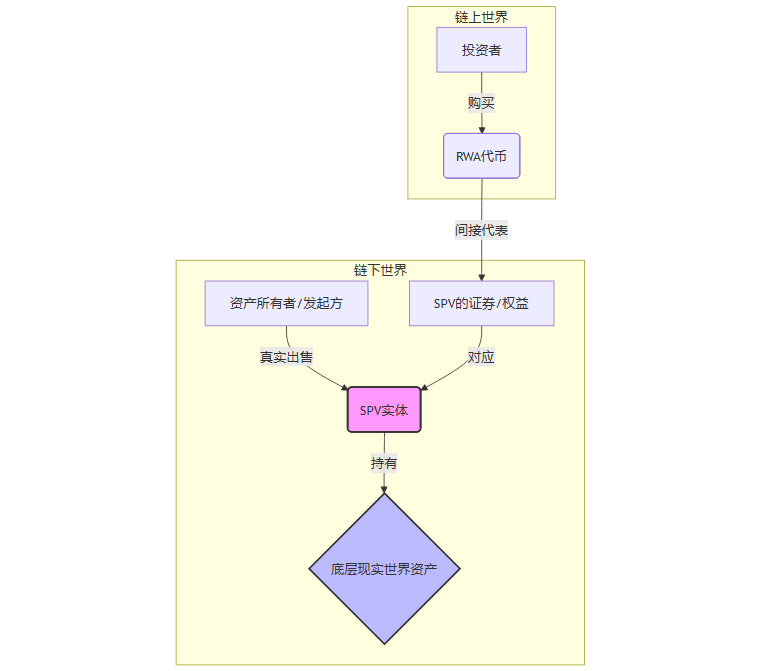

RWA 1.0中SPV的基础工作流:

设立实体:项目发起方在某个司法管辖区(通常是开曼群岛、BVI等离岸金融中心)设立一个独立的SPV公司。

资产转移:发起方通过“真实出售”(True Sale)的方式,将底层资产(如一笔应收账款、一栋商业地产)的合法所有权转移给SPV。这一步至关重要,旨在切断资产与发起方之间的法律联系。

发行证券:SPV以持有的资产为支持,向投资者发行证券或权益凭证。

代币化映射:项目方将SPV发行的这些证券在链上进行代币化,投资者购买的RWA代币,间接代表了对SPV所持资产的权益。

这个结构的设计初衷,就是为了实现破产隔离。理论上,即使项目发起方破产,其债权人也无法追索SPV名下的资产,从而保护了投资者的利益。

下面是一个简化的结构图,展示了这种间接持有关系。

1.2 实践中的三大痛点

这套看似完美的理论模型,在RWA的实际应用中却暴露了诸多结构性缺陷。这些缺陷共同构成了RWA 1.0发展的瓶颈。

1.2.1 成本与效率的困境

设立和维护一个SPV的成本是惊人的。这并非一次性投入,而是一个持续性的财务负担。

设立成本:涉及律师费、注册费、会计师费等,动辄数万至数十万美元。如果涉及跨境资产,还需要不同法域的法律顾问介入,成本会成倍增加。

维护成本:包括年度审计费、董事服务费、合规报告费、税务申报费等。这些固定开销对于规模较小的RWA项目而言,构成了沉重的运营压力。

流程效率:整个流程高度依赖线下人工操作。从尽职调查、合同签署到资产交割,周期长达数月。这种效率与区块链追求的即时、自动化形成了鲜明对比。传统融资的中介费用可占到融资额的2%-5%,这在去中介化的世界里显得格格不入。

1.2.2 透明度与信任的黑箱

SPV最大的问题在于它是一个链下法律实体。这意味着,所有关于资产的关键信息都存储在链下的法律文件、会计账簿和托管银行的记录中。

信息不对称:投资者持有的代币在链上流转,但他们无法通过区块链直接穿透SPV,实时核验底层资产的真实状况、现金流、估值变化等关键数据。信息披露依赖于项目方定期的、手动的链下报告,其真实性和及时性都无法保证。

尽调与追责困难:当出现问题时,投资者需要通过传统的法律途径,对一个远在离岸中心的SPV进行尽职调查和权利主张。这个过程不仅成本高昂,而且极其复杂,削弱了投资者的实际控制力。

信任中心化:整个体系的信任基石,从对区块链的信任,退化为对SPV管理者、审计师和项目发起方的信任。这与去中心化金融(DeFi)的核心理念背道而驰。

1.2.3 监管与流动性的掣肘

为了规避复杂的监管,许多RWA项目选择在监管宽松的离岸地设立SPV。这种做法虽然短期内降低了合规门槛,但长期来看埋下了隐患。

监管套利风险:离岸架构可能面临主要经济体(如美国、欧盟)监管机构的挑战。一旦被认定为规避监管,项目可能面临巨额罚款甚至被取缔。

法律效力弱化:资产的“对抗第三人效力”(即在破产等情况下对抗其他债权人的能力)在跨境场景下可能被削弱。不同法域对SPV破产隔离的认定标准不一,增加了法律不确定性。

二级市场受限:由于合规和信息透明度问题,基于传统SPV的RWA代币很难进入主流的、合规的二级交易市场。流动性被限制在小范围的圈子内,无法释放RWA的全部潜力。

传统SPV模式痛点总结

这些根植于传统模式的痛点表明,RWA若想实现从“小众实验”到“主流资产”的跨越,必须在底层的法律技术架构上进行一次彻底的革新。

💠 二、范式迁移:RWA 2.0的法律科技架构

RWA 2.0的核心,并非颠覆法律,而是将法律规则深度嵌入到技术堆栈中。它试图通过“代码即法律”(Code is Law)的演进,构建一个原生于数字世界的、透明且自动执行的权利框架。

2.1 核心理念 “代码即法律”的演进

早期的“代码即法律”理念,更多是一种技术乌托邦式的宣告,认为智能合约的逻辑可以取代传统法律合同。但现实是,链上代码无法脱离链下法律体系而独立存在。

RWA 2.0对此进行了修正,提出了一个更务实的理念——“法律增强的代码”(Legally-Enhanced Code)。这意味着:

代码是法律的执行者:智能合约不再是法律的替代品,而是法律协议的自动化执行代理。每一行代码的背后,都有明确的、具有法律约束力的条款作为支撑。

法律是代码的最终解释:当链上发生争议或出现代码无法处理的极端情况时,最终的裁决权回归到链下的法律框架。

这种融合思想,催生了以智能信托、可编程合规为代表的一系列法律科技创新。

2.2 智能信托(Smart Trust) 破产隔离的天然载体

信托(Trust)是一种古老的法律安排,其核心是将资产的名义所有权(由受托人持有)与受益权(由受益人享有)进行分离。这种结构天然具备强大的破产隔离属性,使其成为SPV的理想升级方案。

智能信托,则是将传统信托的法律关系与智能合约技术相结合的产物。

法律结构:设立一个法定信托,将底层RWA的合法所有权转移给一个持牌的、独立的受托人(Trustee)。

受益人:RWA代币的持有者,在法律上被直接认定为信托的受益人(Beneficiary)。

智能合约:作为信托契约的数字化版本,自动处理资产收益的分配、受益权的转让等操作。

智能信托 vs. 传统SPV

通过智能信托,投资者的权利不再是间接的、模糊的,而是直接的、受法律严格保护的受益权。这种“权利直达”的设计,从根本上强化了破产隔离的效力。

2.3 合规可编程的智能合约

如果说智能信托构建了坚实的法律地基,那么合规可编程的智能合约就是其上运行的自动化操作系统。它将复杂的金融监管和合规要求,转化为代码逻辑,嵌入到RWA代币的生命周期中。

这套操作系统通常分为三层。

2.3.1 身份与权限层(Identity & Access Layer)

这一层负责解决“谁能持有”和“谁能交易”的问题,是满足KYC(了解你的客户)和AML(反洗钱)监管要求的基础。

链上身份凭证:通过与去中心化身份(DID)或链上身份验证服务集成,为合格投资者地址打上“白名单”标签。

权限控制:智能合约在执行任何交易(如转账、质押)前,会检查交易双方的地址是否在白名单内。

代币标准:诸如ERC-3643 (T-REX) 这样的证券型代币标准,原生内置了身份验证、权限管理和转让规则的接口。它允许发行方动态更新合规规则,而无需重新部署代币合约。

2.3.2 资产行为层(Asset Behavior Layer)

这一层定义了RWA代币作为一种资产,其本身可以执行的金融行为。

自动分红:智能合约可以定期从一个资金池(例如,与资产租金收入绑定的稳定币池)中,按持币比例自动向所有合格持有人分配收益。

转让限制:可以编程实现复杂的转让规则,例如锁定期、禁止向某些司法管辖区的地址转让、交易数量限制等。

公司治理:对于代表股权的RWA,投票权可以通过智能合约来行使。代币持有者可以直接在链上对提案进行投票,结果公开透明,自动执行。

2.3.3 数据预言机与链上验证(Oracles and On-Chain Verification)

这一层负责打破链上与链下的信息壁垒,确保链上数据的真实可信。

数据喂送:通过Chainlink等去中心化预言机网络,将关键的链下数据(如资产评估价值、租金支付状态、利率变动)安全地输入到智能合约中。

链上存证:将重要的法律文件(如资产评估报告、产权证明、信托契约)的哈希值记录在链上。这虽然不能将文件内容完全上链,但提供了一个不可篡改的、可供公开验证的“存在性证明”。

物联网(IoT)集成:对于某些资产(如物流仓库、设备租赁),可以通过IoT设备实时采集运营数据,并通过预言机上链,实现资产运营状态的实时监控。

2.4 权利的链上直接映射

RWA 2.0架构的最终目标,是让每一个代币都成为一个可独立执行的、具有法律效力的数字权利凭证。

这意味着,代币的法律属性必须在发行之初就被清晰界定。

法律文本的明确性:与代币相关的法律文件(如信托契约、发行备忘录)必须明确规定,代币本身即代表了对底层资产特定份额的直接权利(如受益权、债权或所有权)。

技术与法律的绑定:通过法律条款确认,智能合约的执行结果具有与书面合同同等的法律效力。例如,智能合约完成的一次分红,在法律上即被视为一次合法的利润分配。

这种设计使得链上状态与链下法律权利实现了强绑定。投资者的权利主张,不再需要依赖对某个公司实体的诉讼,而是可以直接基于其持有的、代码化的数字凭证。

💠 三、破产隔离:机构入场的“信任锚”

%20拷贝.jpg)

对于管理着巨额客户资金的机构投资者而言,风险控制是第一要务。其中,交易对手风险(Counterparty Risk),尤其是发行方或运营方的破产风险,是他们进入任何新市场前必须解决的核心问题。RWA 2.0所构建的新型破产隔离范式,正是为了提供一个坚固的“信任锚”。

3.1 从“形式隔离”到“实质穿透”

传统SPV提供的是一种形式上的隔离。它在法律上创建了一个独立的“壳”,但投资者与真实资产之间,仍然隔着这个“壳”的公司治理结构。在极端情况下,例如SPV管理不善或存在欺诈行为,这种隔离可能被击穿。

RWA 2.0追求的是一种实质上的权利穿透。

弱化对运营方的信用依赖:在智能信托结构下,资产的合法所有权由独立的、受严格监管的持牌受托人持有。运营方(项目发起方)只负责资产管理,无权处置资产本身。即使运营方破产,资产依然安全地存放在信托中。

权利的直接主张:投资者作为信托的直接受益人,其权利直接来源于信托法,而非公司法。这意味着他们的权利主张,可以绕过破产的运营方,直接对受托人提出,要求获得其在信托财产中的相应份额。

这种从间接持有到直接受益的转变,极大地提升了资产的安全性,降低了法律结构中的不确定性。

3.2 破产隔离的技术与法律实现路径

构建一个稳健的破产隔离机制,需要法律设计与技术实现的紧密协同。

3.2.1 法律结构设计

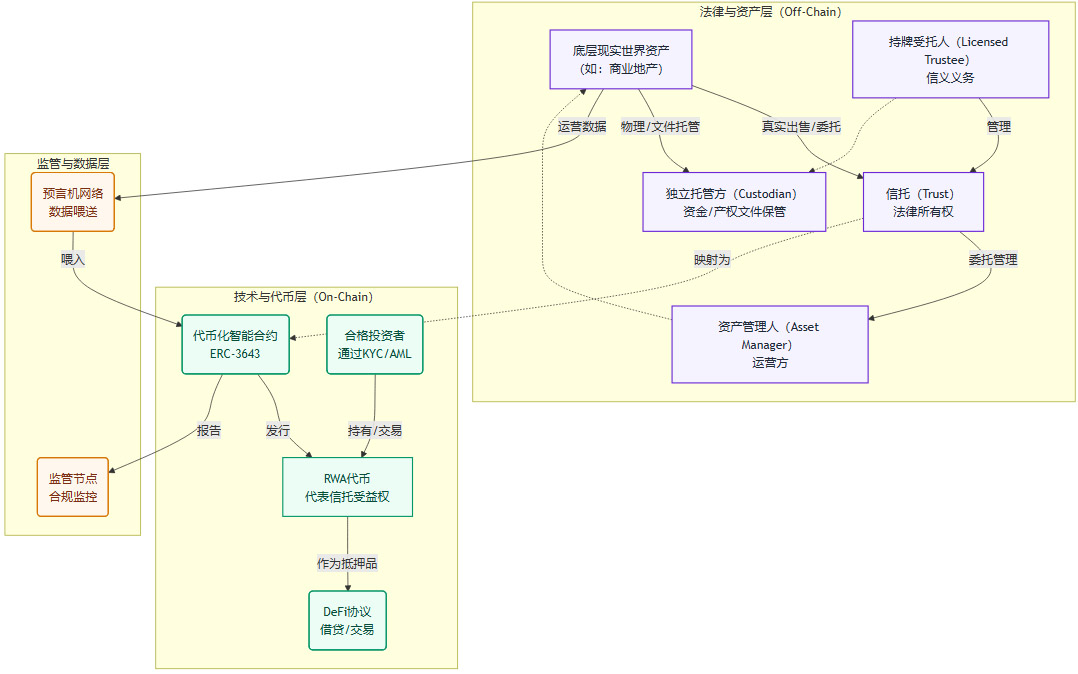

一个典型的机构级RWA 2.0法律结构,通常是一个多层嵌套的设计,旨在实现风险的层层剥离。

结构解析:

资产层:底层资产通过“真实出售”进入信托,与原始持有人的风险隔离。

信托层:持牌受托人作为法律上的“守门人”,对受益人(代币持有者)负责,确保资产安全。

管理层:资产管理人负责日常运营,但其权限受到信托契约的严格限制。

托管层:独立的托管方保管资产的实体凭证和资金,实现物理层面的隔离。

技术层:智能合约将信托受益权代币化,并内嵌合规逻辑,实现权利在链上的流转。

3.2.2 智能合约中的自动执行条款

智能合约可以在破产或违约等极端情况下,扮演“自动清算人”的角色。

违约触发器(Default Triggers):合约可以监控与资产相关的关键指标(例如,由预言机提供的债务覆盖率、资产估值)。一旦指标跌破预设的阈值,合约可以自动触发违约程序。

权利自动转移:在触发违约后,合约可以自动限制资产管理人的操作权限,并将资产的处置权转移给预先指定的备用服务商或受托人。

清算与分配:在最坏的情况下,合约可以根据预设的清算瀑布流(Liquidation Waterfall),自动执行资产清算后的资金分配,确保高优先级的投资者优先得到偿付。

3.2.3 独立资产托管与监管

技术和法律结构最终需要得到强有力的监管和执行保障。

持牌机构的介入:引入持牌的信托公司、托管银行和基金管理人,将RWA项目纳入现有的金融监管体系。这些机构受到监管机构的严格监督,其信誉为整个结构提供了背书。

监管科技(RegTech)的融合:监管机构可以通过专门的监管节点,实时访问链上数据,进行合规性监控和风险预警。例如,香港金管局的“Ensemble”项目沙盒,就在探索如何打通代币化资产的发行、托管、结算与监管环节。

3.3 典型案例剖析

一些头部金融机构的RWA实践,已经清晰地展示了这种新范式的应用。

这些案例的共同点在于,它们都没有抛弃SPV,而是将SPV作为信托结构中的一个功能性组件(例如,作为受托人或发行实体),并将其置于一个更宏大的、由持牌信托、链上合规和独立托管构成的框架之内。SPV的角色从一个孤立的“黑箱”,演变为整个信任架构中一个透明的、受约束的“齿轮”。

💠 四、制度创新与现实边界:理论照进现实的路径

RWA 2.0的架构蓝图虽然在技术和法律理论上堪称优雅,但其落地终究离不开现实世界中各个司法管辖区的制度支持与约束。理论的先进性必须通过与现实监管的磨合,才能转化为真正的生产力。

4.1 各法域的探索与路径差异

全球主要金融中心都在积极探索RWA的监管路径,但侧重点和进度各不相同。

香港的系统性推进:香港是目前最为积极和系统化的地区之一。其推出的“Ensemble项目”沙盒,不仅仅是测试单个RWA产品的发行,而是旨在构建一个完整的、端到端的代币化金融市场基础设施。它将央行数字货币(wCBDC)、代币化存款和代币化金融产品(如绿色债券)置于同一个环境中进行测试。这种做法的核心目的在于打通资产代币化与支付结算的“最后一公里”,解决传统模式中法律隔离与资金结算之间的断点风险,为RWA资产提供原生的、高效的链上清算结算环境。

美国的市场驱动与监管博弈:美国市场体量巨大,创新活跃,但监管环境也更为复杂。其路径更多由市场参与者(如贝莱德、富兰克林邓普顿)先行探索,再由监管机构(主要是SEC)根据现有证券法框架进行事后定性与规范。这种模式下,RWA产品通常被严格界定为证券,必须遵循《证券法》的全部规定,合规成本高,但一旦获批,其法律地位也最为稳固。

欧盟的框架式引领:欧盟通过《加密资产市场法规》(MiCA),试图为整个加密资产领域(包括部分RWA)提供一个统一的法律框架。这种“顶层设计”式的立法,为市场提供了更清晰的预期,但其具体实施细则仍在完善中,对复杂RWA产品的覆盖度也有待观察。

4.2 无法回避的现实边界

尽管前景广阔,但RWA 2.0在当前阶段依然面临着三大现实边界的制约。

4.2.1 投资者准入的窄门

目前,绝大多数合规的RWA项目都仅向合格投资者(Accredited Investors)或专业投资者(Professional Investors)开放。这主要是出于合规成本的考量。服务零售投资者意味着需要满足更严格的信息披露、投资者保护和营销宣传规定,这对于尚处在发展初期的RWA生态而言,是一个巨大的负担。零售市场的开放,将是RWA走向大规模应用的关键一步,但这有赖于监管政策的进一步明朗和相关基础设施的成熟。

4.2.2 资产选择的门槛

并非所有现实世界资产都适合在当前阶段进行代币化。一个理想的RWA底层资产,应具备以下特征。

价值稳定且可预测:如政府债券、高信用等级的公司债、有稳定现金流的商业地产租约。这类资产的估值模型成熟,现金流清晰,易于在链上进行建模和追踪。

产权清晰且易于登记:资产的所有权关系必须明确,没有法律纠纷,且能够在一个公认的登记系统中进行确认。

数据可获取且可验证:资产的关键性能数据(如租金收入、违约率)必须能够通过可靠的渠道(如预言机)获取,并进行交叉验证。

相比之下,像艺术品、收藏品这类资产,其价值评估主观性强,真伪鉴定复杂,产权流转记录不完善,因此在现阶段难以进行大规模的、标准化的代币化。

4.2.3 二级市场流动性的缺失

这是当前RWA生态面临的最大瓶颈。尽管技术上可以实现24/7的P2P交易,但一个合规、有深度的二级市场远未形成。

合规交易平台稀缺:支持RWA代币交易的持牌交易所(ATS或MTF)数量稀少,上币流程复杂。

流动性碎片化:不同的RWA项目发行在不同的区块链上,遵循不同的标准,导致流动性被分割在一个个孤岛中。

做市商缺位:由于市场规模和合规不确定性,专业的机构做市商尚未大规模进入RWA领域,导致市场深度不足,交易滑点高。

在这些现实边界被突破之前,RWA的“高流动性”叙事,在很大程度上仍停留在理论层面。

💠 五、机构级RWA 2.0的架构蓝图与合规核验

%20拷贝.jpg)

对于计划参与RWA 2.0的机构或技术架构师而言,评估一个项目的优劣,需要一套系统性的尽职调查框架。这个框架不仅要审视技术实现,更要穿透到其底层的法律结构和风险控制机制。

5.1 机构参与的七要素尽调清单

以下是一个机构在评估或构建RWA项目时,必须核验的七个核心要素。

5.2 RWA 2.0的三大核心支柱

综合来看,一个稳健的、机构级的RWA 2.0项目,其架构必然建立在以下三大支柱之上。

强化的破产隔离(Enhanced Bankruptcy Remoteness):这是地基。通过智能信托和多层法律实体设计,实现资产与所有相关方风险的彻底隔离。

直通式权利(Direct Pass-Through Rights):这是承重墙。确保代币持有者在法律上直接享有对底层资产的受益权或其他权利,而非间接的公司股权。

合规可编程(Programmable Compliance):这是智能安防系统。将监管规则代码化,嵌入代币的整个生命周期,实现自动化、低成本、高效率的合规。

只有当这三大支柱都坚实可靠时,机构投资者才可能将RWA从“另类投资”的观察名单,移入其核心资产配置的组合中。

结论

“SPV已成过去式”这个说法,或许过于绝对。准确地说,作为孤立“黑箱”存在的传统SPV模式正在被淘汰。SPV本身作为一种灵活的法律工具,并未消失,而是被解构、重组,并深度集成到一个更宏大、更透明的“信托+持牌托管+智能合约”一体化架构中。它从主角,演变为新范式中的一个功能性组件。

RWA 2.0的演进,本质上是一场关于信任机制的重构。它试图将传统金融中依赖于中心化机构信用的模式,升级为依赖于法律契约、技术协议和透明数据共同构建的分布式信任。通过智能信托、合规可编程的智能合约和权利的链上直接映射,新范式为解决RWA的核心痛点——资产安全与破产隔离——提供了迄今为止最有效的解决方案。

这条路依然漫长,监管的完善、基础设施的建设、市场的培育都需要时间。但方向已经明确。RWA 2.0所构建的法律与技术新范式,正在为数万亿美元的现实世界资产安全、合规地进入数字世界铺平道路,它将成为连接实体经济与下一代数字金融最关键的桥梁。

📢💻 【省心锐评】

RWA 2.0的本质,是用代码的确定性重塑法律契约的执行力,将机构信任从对“人”的依赖,转移到对“协议”的依赖。

评论