.png)

%20%E6%8B%B7%E8%B4%9D-iwnc.jpg)

【摘要】RWA正将链下信用风险引入DeFi,推动其向连接实体经济的“混合金融”(HyFi)范式演进,机遇与系统性风险并存。

引言

去中心化金融(DeFi)的世界,长期以来像一个基于代码构建的数字孤岛。其内部的借贷、交易、衍生品等活动,均围绕着以太坊(ETH)、比特币(BTC)等原生加密资产展开。这种体系的核心基石是超额抵押,即用户必须抵押价值远超借款额的加密资产,以对冲剧烈的价格波动。这种模式虽然在链上实现了无需信任的借贷,但其低下的资本效率,几乎将真正需要资金的个人和中小企业拒之门外,使其更像一个高门槛的资本游戏场,而非普惠的金融市场。

现在,一股强大的力量正在瓦解这道壁垒,它就是现实世界资产(Real World Assets, RWA)。以Aave、Compound为代表的头部DeFi借贷协议,正以前所未有的规模,开始接受发票、贸易融资、美国国债等现实世界信贷作为抵押品。这并非一次简单的资产扩容,而是一场深刻的范式革命。它标志着DeFi正在被RWA“驯化”,从一个高波动的内部循环系统,逐步演变为一个连接全球链上流动性与链下实体经济融资需求的全球性信贷市场。

本文将从技术架构、风险解构与未来范式的角度,深度剖析这场变革。我们将探讨RWA如何从技术上实现上链,分析其为DeFi带来的机遇与前所未有的链下风险,并展望其最终可能催生的“混合金融”(HyFi)新形态。

❖ 一、范式重构:从加密孤岛到实体经济连接器

%20拷贝-rkms.jpg)

DeFi的演进路径,正从一个封闭的、由加密原生资产主导的系统,转向一个开放的、与现实世界深度绑定的混合系统。RWA是这场转变的核心驱动力。

1.1 DeFi 1.0的困境:资本效率的枷锁

DeFi 1.0的借贷模型非常纯粹,完全基于链上原生资产。其运行逻辑可以概括为“看物借贷”,即协议只信任代码和抵押品的价值,不信任任何借款人的身份或信用。

核心问题在于其固有的缺陷:

资本效率低下:主流协议的抵押率通常在150%以上。这意味着,一个企业需要锁定价值150万美元的ETH,才能借出100万美元的USDC。这对于急需流动资金用于生产经营的实体经济部门而言,几乎是不可接受的。

资产基础狭窄:抵押品类型局限于少数主流加密资产,整个系统的价值与稳定性完全系于加密市场的剧烈波动。当市场进入熊市,抵押品价值大幅缩水,会引发大规模的连锁清算,导致系统性崩溃。

与实体经济脱节:DeFi 1.0的资金大多在加密生态内部循环,用于投机、套利或流动性挖矿。它未能有效服务于实体经济的融资需求,这也是其长期被诟病为“自娱自乐”的主要原因。

下表清晰对比了传统DeFi与引入RWA后的DeFi在核心特征上的差异。

1.2 RWA的入局:DeFi的“驯化”与扩容

RWA指的是那些在物理世界或传统金融体系中存在,但通过技术手段被代币化(Tokenized)并引入区块链的资产。其范围极其广泛,从高流动性的美国国债,到非标的私人信贷,几乎无所不包。

RWA的核心价值在于,它为DeFi带来了两样最稀缺的东西:

稳定的价值锚:与价格好的,这是接续上一部分的内容。

价格剧烈波动的加密资产不同,RWA的价值根植于现实世界的经济活动。美国国债的价值由美国政府的信用背书,贸易发票的价值由买方的支付承诺支撑。这些资产为DeFi协议提供了前所未有的稳定抵押品基础,显著降低了系统的整体波动性。

真实的信用基础:RWA的引入,本质上是将链下的“信用”代币化。协议的风险评估不再仅仅是盯住抵押品的价格预言机,而是开始需要分析借款人的还款能力、资产的现金流状况等复杂的信用指标。这推动DeFi从“看物”的典当铺模式,向“看人/看现金流”的现代银行信贷模式演进。

这场由RWA驱动的变革,正在“驯化”DeFi。它迫使DeFi协议走出代码的象牙塔,直面现实世界复杂的法律、信用和操作风险。同时,它也为DeFi打开了通往数百万亿美元全球实体资产的大门,使其有潜力成为全球金融体系中不可或缺的基础设施。

1.3 主流协议的RWA实践路径

头部DeFi协议并非纸上谈兵,它们已经通过与专业的RWA协议合作,探索出几条主流的实践路径。

Aave的RWA市场:Aave是该领域的先行者之一。它于2021年推出了专门的RWA市场。该市场独立于其主市场,采用许可制,即只有经过白名单验证的机构(资产发起方)才能在此创建资产池。Aave与Centrifuge等RWA协议合作,由后者负责将现实世界的资产(如发票、汽车贷款)打包、代币化,然后作为抵押品在Aave的RWA市场上借入稳定币。这种模式下,Aave充当了连接链下资产与链上流动性的“信贷工厂”。

MakerDAO的“链上央行”模式:作为稳定币DAI的发行方,MakerDAO是RWA最大的买家之一。它通过治理投票,批准了多个RWA金库。这些金库由专业的外部管理人(如BlockTower, Monetalis)负责,将金库中的稳定币资产投资于高流动性的链下资产,主要是美国国债。这种“链上金库—链下国债”的资产路由,为MakerDAO带来了稳定、可观的国库收入,增强了DAI的储备资产质量,使其更像一个管理着一篮子资产的“链上央行”。

Compound创始人的新探索:Compound的创始人Robert Leshner成立了新公司Superstate,其目标更加直接。Superstate旨在创建一个受美国法规监管的短期政府债券基金,并将其份额代币化,使其成为以太坊上合规、可交易的生息资产。这种模式绕过了复杂的非标资产,直接从最标准、流动性最好的国债入手,旨在为合格投资者和DeFi协议提供一个安全、原生的收益来源。

这三种路径代表了当前RWA与DeFi结合的主流方向。Aave模式侧重于为非标信贷资产提供融资,MakerDAO模式侧重于优化自身协议的资产负债表,而Superstate模式则致力于提供标准化的链上生息基础资产。

❖ 二、技术解构:RWA上链的架构与流程

将一张发票或一笔房地产贷款变成可以在DeFi协议中流转的代币,并非简单的“复制粘贴”。其背后是一套涉及法律、金融和技术的复杂架构。理解这套架构,是评估RWA风险与机遇的前提。

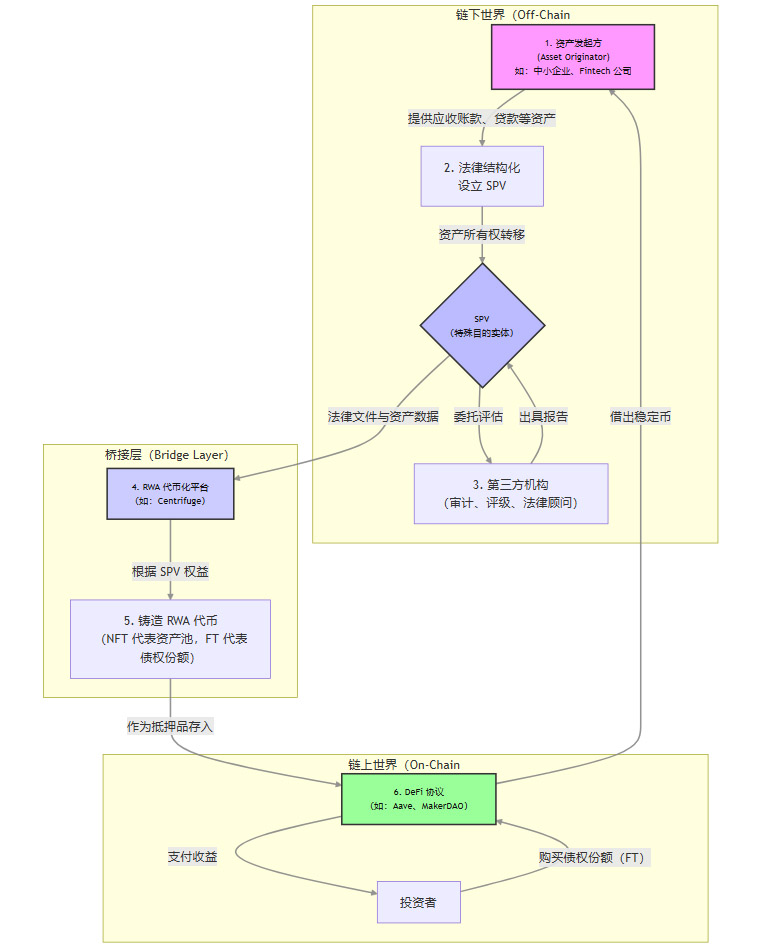

2.1 资产代币化的核心流程

RWA上链的完整生命周期,通常包含资产发起、法律结构化、代币铸造和协议集成四个核心阶段。这是一个将链下信用转化为链上可组合资产的过程。

我们可以通过下面的流程图来理解这个过程:

流程详解:

资产发起 (Origination):一切始于一个真实的融资需求。例如,一家中小企业有一批尚未到期的应收账款,它希望提前获得现金流。这家企业就是资产发起方。

法律结构化 (Legal Structuring):这是整个流程中最关键的法律步骤。资产发起方不会直接将应收账款在链上抵押。它会先将这批资产的合法所有权,通过法律协议真实出售(True Sale)给一个专门为此设立的特殊目的实体(Special Purpose Vehicle, SPV)。SPV通常是一个独立的信托或有限责任公司。这一步的核心目的是破产隔离(Bankruptcy Remoteness)。即使未来资产发起方破产,其债权人也无法追索到已经被转移至SPV的这批资产,从而保护了链上投资者的权益。

信用评估与审计 (Credit Assessment & Audit):独立的第三方机构会对SPV持有的资产进行尽职调查,评估其信用质量、违约概率和预期现金流,并出具审计和评级报告。这些信息是链上投资者决策的重要依据。

代币铸造 (Tokenization):RWA代币化平台(如Centrifuge)介入。它会验证SPV的法律文件和资产数据。然后,该平台将SPV所持有的资产池的所有权或收益权,铸造成区块链上的代币。

协议集成与融资 (DeFi Integration & Financing):铸造完成的RWA代币被存入Aave或MakerDAO等DeFi协议的RWA金库中,作为抵押品。资产发起方据此借出稳定币,完成融资。同时,这些RWA代币(尤其是代表债权的份额)也可以被其他DeFi用户购买,从而获得由底层实体经济活动产生的真实收益。

2.2 关键技术组件与生态角色

RWA生态的稳定运行,依赖于多个角色的协同工作。这些角色共同构成了一个连接链上与链下的复杂系统。

这个生态系统显示出HyFi(混合金融)的典型特征。它不再是纯粹的“代码即法律”,而是**“代码+法律”的双重契约**。智能合约负责处理链上资金的清结算,而传统的法律合同和中心化机构则负责处理链下资产的确权和违约处置。

2.3 结构化金融的链上复刻:风险分层(Tranching)

为了吸引不同风险偏好的投资者,RWA协议借鉴了传统金融中资产证券化(ABS)的核心技术——风险分层(Tranching)。Centrifuge的TIN/DROP模型是这一理念的经典实现。

当一个资产池被代币化后,平台会发行两种不同风险等级的代币:

劣后级代币(Junior Tranche / TIN):

高风险,高收益。

通常由资产发起方自己持有,或出售给寻求高风险投资的专业投资者。

在资产池发生违约时,TIN持有者将首先承担损失。这部分资金像一个“安全垫”,保护着优先级代币的本金安全。

作为承担风险的补偿,在资产池正常产生收益时,TIN持有者将获得更高的回报率。

优先级代币(Senior Tranche / DROP):

低风险,稳定收益。

面向风险偏好较低的普通投资者或DeFi协议。

只有在TIN部分的资金全部亏损后,DROP持有者的本金才会受到影响。

由于风险较低,其预期收益率也相对较低。

风险分层机制的价值:

风险定制化:它将一个风险中等的资产池,拆分成了高风险和低风险两种产品,满足了不同投资者的需求。

信用增级:对于优先级(DROP)代币而言,劣后级(TIN)的存在相当于一种内部的信用增级。这使得原本可能不被DeFi协议接受的非标资产,其优先级部分能够达到协议要求的抵押品标准。

激励相容:要求资产发起方持有劣后级份额,可以使其与投资者利益保持一致。因为一旦资产质量出问题,发起方自己将首先蒙受损失。

通过这种结构化设计,RWA协议成功地将传统金融市场成熟的风险管理工具引入了DeFi,为处理复杂的链下信用风险提供了有效的技术框架。

❖ 三、双刃剑:机遇与系统性风险

%20拷贝-lbmb.jpg)

RWA为DeFi打开了新世界的大门,但门外不仅有黄金,也潜伏着前所未见的猛兽。DeFi协议在获得稳定资产来源的同时,也首次将链下世界复杂的信用风险、法律风险和操作风险直接引入了协议内部。

3.1 机遇:重塑全球信贷市场的基础

RWA带来的机遇是战略性的,它可能从根本上改变DeFi的规模和属性。

万亿级的市场扩容:全球房地产、私人信贷、基础设施等资产的总价值高达数百万亿美元。相比之下,当前整个加密市场的市值只是一个零头。RWA为DeFi打开了一个几乎无限的资产来源,使其市场规模不再受限于加密原生资产的市值天花板。

稳定且可持续的真实收益(Real Yield):DeFi 1.0的收益大多来自协议代币的通胀激励(流动性挖矿),这种收益不可持续且充满泡沫。RWA带来的收益,源于实体经济活动产生的真实利息、租金和现金流。这种“真实收益”更稳定,更具抗周期性,对长期、稳健的机构投资者具有极强的吸引力。

提升资本效率与金融普惠:通过RWA,全球任何一个角落的中小企业,理论上都可以将其应收账款、订单等资产代币化,从全球DeFi市场获得融资。这绕过了传统银行漫长而苛刻的审批流程,极大地提升了融资效率,有望为全球中小企业融资难问题提供一个全新的解决方案。

吸引机构投资者入场:传统金融机构对加密原生资产的波动性心存疑虑,但它们对国债、房地产、私人信贷等资产类别非常熟悉。RWA以一种TradFi机构能够理解和评估的方式,为它们提供了一个进入DeFi世界的合规入口。

3.2 风险:链下世界的“原罪”被引入链上

DeFi的美妙之处在于其数学上的确定性和无需信任。但当它与充满不确定性和人为因素的现实世界结合时,风险也随之而来。

3.2.1 信用风险:2008年次贷危机的幽灵

这是RWA引入的最核心、也是最危险的风险。链上技术的完美,无法保证链下资产的质量。

底层资产违约:如果一个被代币化的发票池,其背后的付款方集体违约;或者一个房地产收益权代币,其对应的建筑因经营不善而租客流失,那么对应的RWA代币价值将一落千丈。

风险传导与放大:这与2008年次贷危机的逻辑有惊人的相似之处。当时,大量劣质的次级抵押贷款被打包成看似安全的抵押债务凭证(CDO),并通过信用评级机构的“AAA”评级背书,卖给了全球投资者。当底层房贷大规模违约时,整个金融体系随之崩溃。在RWA的世界里,如果对底层资产的尽职调查不足,或者为了追求规模而放松标准,代币化和结构化金融工具可能不会分散风险,反而会成为隐藏和放大风险的工具。一个违约的RWA资产池,可能会导致其作为抵押品的DeFi协议产生坏账,进而引发协议代币的抛售,甚至波及整个DeFi生态。

3.2.2 操作与对手方风险:信任的回归

DeFi的核心是“去信任”,但RWA生态在当前阶段,不得不在关键环节重新引入对中心化机构的信任。

链下执行的脆弱性:RWA代币的价值,最终依赖于链下法律合同的强制执行力。SPV的管理人、资产的托管方、负责违约清算的律师事务所,这些中心化的“对手方”都可能成为风险点。如果SPV管理人监守自盗,或者清算机构在处置资产时存在欺诈行为,链上投资者将束手无策。

“影子资产”的风险:链上代币本质上是链下资产的“影子”或“权利凭证”。投资者面临着底层资产被虚构、权属不清或被重复抵押的风险。验证这些信息的成本极高,普通投资者很难做到。这使得RWA生态的透明度,在很大程度上依赖于资产发起方和代币化平台的诚信。

3.2.3 法律与合规风险:全球监管的迷宫

RWA天然具有跨境属性,这使其陷入了一个极其复杂的全球监管迷宫。

资产确权的法律效力:一个核心问题是,法院是否承认链上的RWA代币代表了对链下资产的合法所有权?在大多数司法管辖区,这仍然是一个法律空白地带。一旦出现纠纷,投资者能否依据其持有的代币来主张权利,存在巨大的不确定性。

证券法的合规挑战:绝大多数RWA代币,尤其是那些代表债权或股权并承诺收益的代币,很可能被各国监管机构(如美国SEC)认定为“证券”。这意味着其发行和交易必须遵守严格的证券法,包括全面的信息披露、反洗钱(AML)以及对投资者进行“了解你的客户”(KYC)和合格投资者身份的审查。这与DeFi开放、无需许可的精神形成了直接冲突。

跨境执法的困境:想象一个场景,一个越南的企业通过一家设立在开曼群岛的SPV,在以太坊上发行了RWA代币,一个德国的投资者通过Aave协议购买了该代币。如果越南企业违约,应该由哪个国家的法院来管辖?如何执行判决?这种复杂的法律关系,使得跨境违约处置变得异常困难和昂贵。

3.2.4 技术与预言机风险:风险的放大器

DeFi固有的技术风险,在RWA场景下被进一步放大。

预言机的中心化与操纵风险:智能合约需要通过预言机来获取RWA资产的链下估值和状态。如果预言机的数据源单一、中心化,或者被恶意操纵,就可能导致灾难性后果。例如,一个恶意的预言机节点可以谎报某个RWA资产池已经违约,从而触发不当的清算;或者虚报资产价值,允许攻击者进行超额借贷,掏空协议资金。

智能合约漏洞:尽管经过多轮审计,但智能合约的漏洞风险永远存在。一个针对RWA资产池的复杂合约的漏洞,可能导致整个池子的资产被盗,而由于链下资产处置的复杂性,追回损失将变得极为困难。

3.3 风险管理的实践框架

面对上述风险,RWA生态并非坐以待毙。一个多层次的风险管理框架正在形成,它结合了法律、技术和金融工程手段,旨在为这个新兴的混合金融体系构建必要的“护栏”。

这个框架的核心思想是纵深防御。它承认任何单一环节都可能出错,因此通过在法律、链上和链下设置多重关卡,来最大限度地降低风险传导的可能性。

❖ 四、未来范式:混合金融(HyFi)的崛起

%20拷贝.jpg)

RWA与DeFi的深度融合,正在催生一个全新的金融范式——混合金融(Hybrid Finance, HyFi)。HyFi并非简单的将传统金融(TradFi)搬到链上,而是取二者之长,构建一个前所未有的全球性信贷市场。

4.1 HyFi的核心内涵:代码与法律的共生

HyFi的本质,是从“代码即法律”的理想主义,走向“代码+法律”的现实主义。

在TradFi中嵌入DeFi效率:HyFi将DeFi的高效、透明、可组合的特性,作为一种“技术中间件”,嵌入到传统金融的资产发行和流转流程中。例如,一笔跨境贸易融资,可以通过DeFi在几分钟内完成全球范围内的资金匹配和清算,而传统流程可能需要数天甚至数周。

在DeFi中引入TradFi信用:HyFi将TradFi成熟的信用评估、风险管理和法律执行体系,作为一种“信用层”,嫁接到DeFi的资金池之上。这使得DeFi能够处理复杂的、非标的信用资产,而不仅仅是标准化的加密资产。

在这个共生体系中,区块链和智能合约负责处理价值的流转,而传统的法律合同和金融机构则负责定义价值的内涵和保障。

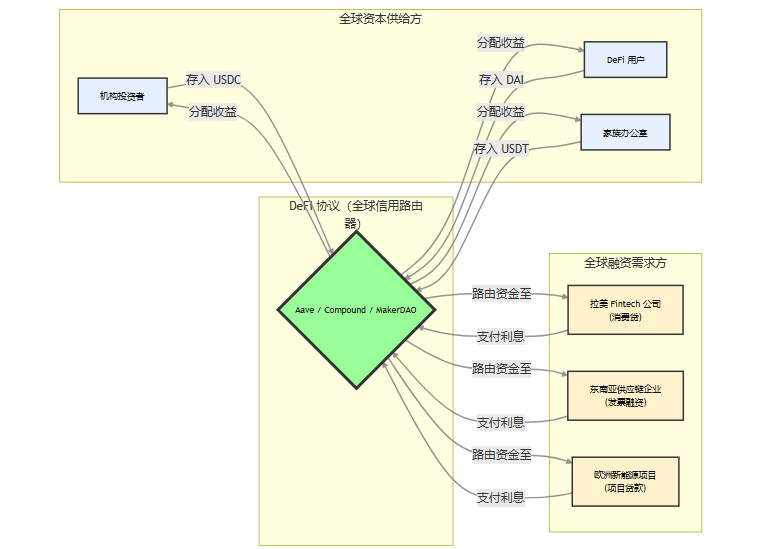

4.2 DeFi协议的终局:全球信用路由器

在HyFi范式下,Aave、Compound等DeFi协议的角色将发生根本性转变。它们将不再仅仅是加密资产的借贷平台,而是演变为连接全球资本与实体经济融资需求的全球信用路由器(Global Credit Router)。

其工作模式可以简化为下图:

这个模型实现了全球范围内的资本无缝流动。一个身在瑞士的投资者,可以通过DeFi协议,将其闲置的稳定币,借给一个在巴西需要资金周转的小企业,并赚取由真实经济活动产生的利息。DeFi协议在这里扮演了最高效的金融中介,它利用技术打破了地理和金融牌照的壁垒,实现了7x24小时、低摩擦、可组合的全球信贷匹配。

4.3 市场结构的演进:更高效的DeFi原语

为了更好地服务于RWA,DeFi协议自身的技术架构也在不断进化。以Aave V2为代表的“单体资金池”模式,虽然稳定,但存在资本效率和风险隔离的不足。所有资产混杂在同一个池子里,一个高风险资产的暴雷可能会波及整个协议。

更新的DeFi原语,如Morpho Blue,正在提供更优的解决方案。

隔离的借贷市场:Morpho Blue允许任何人创建独立的、点对点的借贷市场。例如,可以专门为“由Centrifuge发行的AAA级贸易融资代币”创建一个借贷池,并为其设定专属的抵押率、利率模型和预言机。

风险隔离:每个市场都是一个独立的风险单元。即使某个RWA市场出现问题,也不会影响到其他市场。这为DeFi协议安全地大规模集成RWA资产提供了可能。

更高的资本效率:通过更精细的风险定价和匹配,点对点或点对池的模式可以为借贷双方提供比传统大池子更优的利率,从而提升整体的资本效率。

未来,DeFi协议可能会演变成一个由无数个微型、专业化的RWA借贷市场组成的“市场网络”,而不是一个大一统的资金池。

结论

RWA的浪潮,正以一种不容置疑的力量,“驯化”着DeFi。这场“驯化”并非贬义,而是一个生态系统从青春期的狂野走向成熟期稳健的必经之路。它迫使DeFi放弃了部分原教旨主义的理想,直面现实世界复杂的信用、法律和操作风险。

这场变革的核心,是DeFi的定位从一个封闭的加密资产赌场,转向一个开放的全球信贷市场基础设施。Aave、Compound等头部协议的RWA实践,清晰地指明了这一方向。它们正在从“看物(加密抵押)”的典当铺,进化为“看人/看现金流(现实信用)”的现代信贷工厂。

当然,前路依然充满挑战。法律框架的缺失、链下执行的脆弱性、以及潜在的系统性风险,都是悬在RWA头顶的达摩克利斯之剑。但无论如何,DeFi与实体经济融合的大门已经打开。未来,随着技术、法律和监管框架的逐步完善,一个更高效、更普惠、更具韧性的“混合金融”(HyFi)体系有望重塑全球金融格局。这不仅是DeFi的未来,也可能是整个金融行业的未来。

📢💻 【省心锐评】

RWA迫使DeFi放弃代码即法律的纯粹,换取连接实体经济的广阔天地。这场“驯化”是DeFi走向成熟的代价,也是其成为全球金融基础设施的必由之路,HyFi范式已然开启。

评论