.png)

【摘要】OpenAI 30亿美元收购Windsurf突遭谷歌截胡,微软协议成关键阻碍,硅谷"人才优先"收购模式正颠覆传统游戏规则。

引言:咖啡杯里的硅谷风暴

旧金山湾区七月罕见的阴雨天,Windsurf总部会议室里残留着冷却的意式浓缩咖啡渍。OpenAI谈判团队刚离开三小时,谷歌DeepMind的专机已降落在圣何塞机场。这场价值30亿美元的收购拉锯战,在微软知识产权协议的阴影下突然转向——当所有人以为这将是AI编程工具市场的终局时,硅谷用教科书级的反转证明:在人才战争中,支票簿的重量正在让位于智慧资本的流动速度。

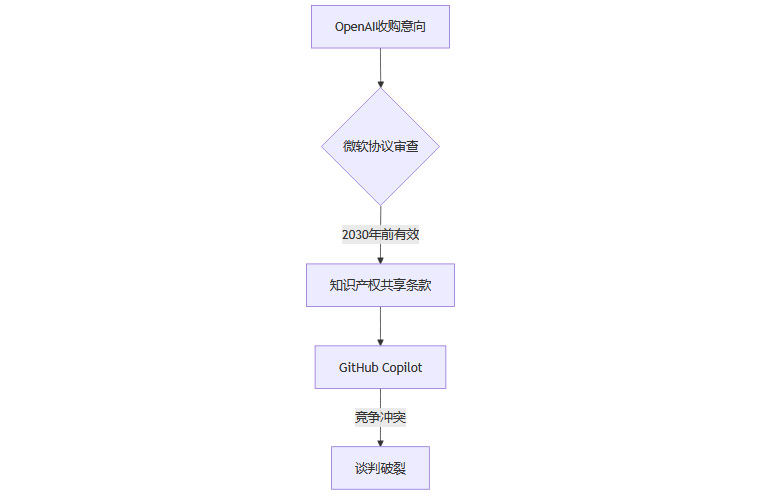

一、30亿美元收购案崩盘:当微软协议成为“铁栅栏”

.png)

1.1 代码王冠上的明珠争夺战

Windsurf的吸引力源自其三大技术护城河:

智能体架构:能将自然语言指令转化为生产级代码的Agent系统

安全沙盒:实时检测恶意代码的防护机制

数据管道:每日处理2.7TB代码的清洗-标注-训练流水线

这家拥有80万开发者的明星公司,因依赖Anthropic的Claude模型突遭断供,估值从巅峰期的45亿骤降至12.5亿。OpenAI视其为补齐代码生成短板的绝佳拼图,却未料到微软的协议成为致命枷锁。

1.2 微软的“紧箍咒”如何生效

协议冲突点集中在两个维度:

“Windsurf的核心技术若流入Copilot,等于让我们自断经脉。”参与谈判的匿名工程师透露,“其智能体架构能直接提升竞争对手30%的编码效率。”

二、谷歌的闪电战:没有收购的“收割”

2.1 硅谷教科书级人才突袭

当OpenAI陷入协议拉锯战时,谷歌只用72小时完成逆袭:

这种创新交易包含精妙设计:

人才包:CEO Varun Mohan率14人核心团队加入DeepMind

技术租借:支付年费获取Windsurf专利使用权

客户隔离:保留200人团队服务现有企业客户

竞业缓冲:禁止新团队开发同类产品18个月

2.2 技术整合的“外科手术”

哈萨比斯在X平台官宣时,Gemini工程组已完成技术对接:

“这相当于给Gemini装上了涡轮增压器。”前GitHub工程师李明浩分析,“Windsurf的智能体能将代码生成从片段级推进到系统级,这正是谷歌Codey落后Copilot的关键短板。”

三、硅谷新规则:人才资本化的范式革命

.png)

3.1 从“买公司”到“租团队”的进化

2024年以来的三大标志性交易:

*注:含2年技术授权费与团队签约奖金

这种模式的优势矩阵:

风险规避:跳过企业整合的“死亡之谷”

监管穿透:规避反垄断审查

成本优化:节省60-85%支出

速度优势:平均交易周期缩短87%

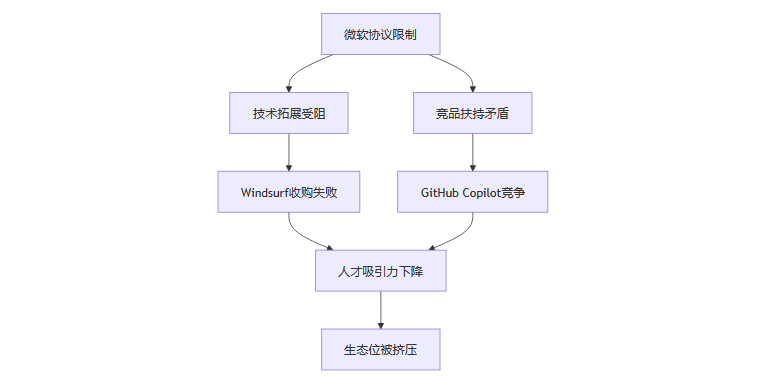

3.2 OpenAI的双重困局

收购失败暴露出更深层危机:

“当你的金主变成最大竞争对手,任何收购都像戴着镣铐跳舞。”硅谷风投a16z合伙人陈凯指出,“OpenAI需要重新定义与微软的关系边界,否则将陷入‘造血者’困境。”

四、AI编程工具:万亿赛道的生死时速

4.1 诸神之战的四维格局

4.2 人才保卫战的攻防策略

当被问及如何防止团队被“拆解收购”,Cursor CTO的应对堪称经典:

即便如此,压力仍在加剧。数据显示,2025年Q2硅谷AI人才流动率达38%,创十年新高。“现在挖一个顶级AI架构师的成本相当于一架湾流G650。”猎头公司Dover创始人苦笑,“但巨头们眼都不眨。”

结语:写在代码里的权力游戏

当Windsurf创始团队搬进DeepMind伦敦总部时,OpenAI正紧急启动“Project Phoenix”——一项针对中小型代码工具开发商的扫货计划。这场收购闹剧揭示的真相残酷而清晰:在AI军备竞赛中,技术专利的围墙正在被人才流动的洪水冲垮。当谷歌用不到4亿美元带走最珍贵的“人脑晶圆”,微软攥紧的知识产权协议突然显得如此笨重——毕竟在硅谷的新游戏里,最锋利的武器从来不是写在纸上的条款,而是藏在神经元里的智慧火花。

📢💻【省心锐评】

从 OpenAI 的铩羽到谷歌的精准截胡,这场反转大戏本质上是硅谷 “人才至上” 逻辑的极致演绎。

评论