.png)

%20%E6%8B%B7%E8%B4%9D-ljot.jpg)

【摘要】2025年,全球稳定币市场以前所未有的姿态重塑着数字金融版图。总市值悍然突破2500亿美元,其高达36万亿美元的年化链上转账额,已将传统支付巨头Visa与Mastercard的总和甩在身后。然而,在这场波澜壮阔的支付革命背后,是Tether(USDT)与Circle(USDC)联手占据近九成市场份额的双寡头格局,以及美元信用在全球数字经济中前所未有的链上延伸。本文将深度剖析这一市场的宏观规模、微观结构、应用渗透、监管博弈与未来演进,揭示这场“新王登基”背后的权力游戏与技术变革。

引言

2025年的夏天,数字资产领域迎来了一个历史性的分水岭。当人们的目光还聚焦于比特币与以太坊的价格波动时,一个更为深刻且影响深远的变革已然发生——稳定币,这个曾经被视为加密世界“交易筹码”的物种,正式加冕为全球支付网络的新王。其超过2500亿美元的市值,不仅是一个冰冷的数字,更是一个全新金融纪元的宣告。更令人震撼的是,其高达36万亿美元的年化链上转账额,悄然间已超越了维萨(Visa)和万事达卡(Mastercard)这两大传统支付帝国过去一年的交易总量。

这不仅仅是一次量级上的超越,更是一场范式上的革命。它标志着基于区块链技术的价值流转,在效率、成本和可及性上,已经具备了挑战甚至颠覆传统金融基础设施的实力。但在这顶耀眼的王冠之下,市场的权力格局却呈现出惊人的集中化。Tether公司发行的USDT与Circle公司发行的USDC,如两座巨峰,共同构成了这片广袤疆域的绝对主宰,形成了稳固的“双寡头”垄断。

本文旨在拨开繁杂数据的迷雾,深入探究2025年稳定币市场的全貌。我们将从其惊人的市场规模与交易体量入手,剖析其增长背后的真实驱动力与潜在“水分”;进而深入权力核心,解构USDT与USDC的双雄争霸格局,以及美元稳定币如何实现对市场的绝对统治;我们还将审视稳定币如何从一个交易工具,渗透为全球金融的底层基础设施,并吸引传统金融巨头纷纷入局;最后,我们将探讨悬于其上的“达摩克利斯之剑”——全球监管的演进与挑战,并展望在合规化浪潮下,这个新兴帝国未来的演化路径。这不仅是对一个市场的分析,更是对未来十年全球金融权力结构变迁的一次深度洞察。

一、 🌊 数字洪流:2500亿美元市值的崛起与36万亿支付革命

%20拷贝.jpg)

2025年,稳定币市场不再是加密世界边缘的配角,而是以无可辩驳的数据,宣告了其中心地位。其增长速度与体量,共同构成了一股席卷全球金融的数字洪流。

1.1 市值规模的指数级跃迁

全球稳定币总市值在2025年6月正式跨越2500亿美元的里程碑。尽管不同分析机构(如CoinGecko, DeFiLlama, The Block等)的统计口径存在细微差异,给出的市值范围在2307亿至2700亿美元之间,但这丝毫没有影响一个核心事实:市场正处于高速发展的黄金时期。

为了更直观地理解这一规模,我们可以回溯历史。相较于2020年初不足200亿美元的市值,短短五年间,稳定币市场实现了超过1100%的惊人增长。这种指数级的扩张动力,源于其在数字经济中扮演的多重关键角色:

加密市场的“避风港”与“加油站”:在市场剧烈波动时,投资者将高风险的加密资产兑换为稳定币以规避风险;在市场回暖时,又用稳定币快速入场,使其成为流动性的核心枢持。

DeFi生态的“血液”:在去中心化金融(DeFi)协议中,稳定币是借贷、流动性挖矿、衍生品交易等几乎所有活动的基础资产。

现实世界支付的“桥梁”:越来越多地被用于跨境汇款、B2B结算、线上支付等场景,提供了比传统银行系统更高效、更低成本的解决方案。

1.2 交易量的历史性超越

如果说市值代表了市场的存量价值,那么交易量则体现了其流动活力。2025年,稳定币的链上年化转账总额达到了一个令人咋舌的数字——超过36万亿美元。具体统计数据在36.3万亿至37万亿美元之间浮动,但无论取哪个值,它都已明确无误地超越了Visa与Mastercard的全年交易总和。

这一超越具有划时代的意义。它表明,一个基于去中心化账本技术的支付网络,在处理价值转移的规模上,已经可以与运营了半个多世纪、覆盖全球数亿商户的中心化卡组织相提并论,甚至更胜一筹。这背后的技术优势是显而易见的:

全天候运行:区块链网络7x24小时不间断运行,没有银行节假日或清算窗口的限制。

近乎即时结算:交易通常在几秒到几分钟内完成最终结算,而非传统银行体系的T+1甚至T+2。

低廉的交易成本:尤其对于大额和跨境交易,稳定币的链上费用远低于传统电汇和支付网络的手续费。

可编程性:稳定币可以被轻松集成到智能合约中,实现自动化的、无需信任的复杂金融交易。

1.3 繁荣之下的冷静审视:交易量的“脱水”分析

然而,面对36万亿美元这个宏伟的数字,我们需要保持一份技术论坛应有的审慎和批判性眼光。深入分析链上数据可以发现,并非所有转账都代表着真实的、独立的经济活动。据行业深度报告分析,当前稳定币链上转账额中,约有70%至80%的流量可被视为“虚拟流量”或“非经济流量”。

这部分流量主要由以下几部分构成:

机器人与套利交易:高频交易机器人(Bots)在不同去中心化交易所(DEX)之间进行微小的价差套利,或执行复杂的DeFi策略,这会产生海量的、小额的链上转账。

交易所内部转账:中心化交易所(CEX)在管理其冷热钱包、归集用户充值、处理提现时,会在其控制的地址间进行大规模的资金转移。这些转账虽然金额巨大,但本质上是平台内部的账本整理,而非用户间的价值交换。

DeFi协议的内部交互:用户在进行“闪电贷”或复杂的组合式DeFi操作时,一笔交易可能在内部触发多个智能合约间的稳定币转移。

剔除这部分“水分”后,由真实用户(C端)和企业(B端)发起的、具有明确经济目的的支付规模,虽然仍在高速增长,但其绝对值远小于36万亿美元。有数据显示,真实用户交易占比已从几年前的个位数提升至约22%。这表明,稳定币作为支付工具的真实采纳正在稳步扩大,但距离完全取代传统支付,尤其是在高频、小额的零售场景,仍有相当长的路要走。

因此,我们可以得出结论:2025年的稳定币市场,在规模和交易量上确实取得了历史性的成就,成功构建了一个足以媲美传统巨头的全球支付网络新基石。但其当前的交易量数据被高度放大,真实的用户与商业支付渗透,是其下一阶段发展的核心命题与挑战。

二、 👑 双雄争霸:USDT与USDC的权力游戏与美元的链上帝国

稳定币市场的宏观繁荣之下,是微观权力的高度集中。这不仅是一场公司间的商业竞争,更深刻地反映了美元在全球数字经济时代的地位演变。

2.1 双寡头格局:一场没有悬念的统治

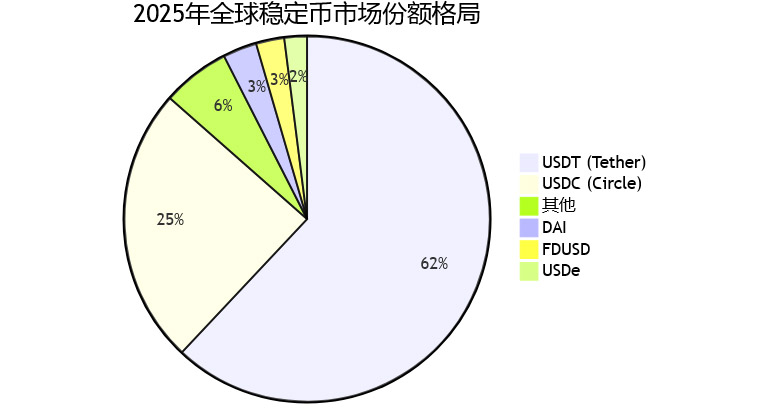

2025年的稳定币市场,与其说是百花齐放,不如说是**“两超多强”**的格局。Tether公司发行的USDT和Circle公司发行的USDC,如两颗引力巨大的恒星,吸引了市场中绝大部分的质量。

两者合计占据了超过86.5%的市场份额,形成了事实上的双寡头垄断。这意味着,全球稳定币的发行、流通、储备管理乃至合规路径,几乎完全由这两家公司定义。

2.1.1 USDT:加密世界的“石油美元”

作为市场的先行者和绝对的领导者,USDT的地位根深蒂固。

市场规模:截至2025年中,其市值在1460亿至1622亿美元之间徘徊,市场份额稳定在**61%至68%**的区间。

核心优势:

先发优势与网络效应:USDT是第一个被广泛采用的稳定币,几乎所有加密货币交易所都支持其交易对,形成了强大的网络效应和用户习惯。

多链发行策略:USDT在Tron、Ethereum、Solana等十几个主流公链上均有发行,使其具备无与伦比的跨链流动性和可及性。用户无论在哪个生态,都能便捷地找到并使用USDT。

灵活的监管适应性:相较于其主要竞争对手,Tether在监管方面采取了更为灵活甚至模糊的策略,使其能够快速渗透到全球,尤其是监管尚不明确或对美元有强烈需求的新兴市场。

市场定位:因其在加密交易中的基础地位,USDT常被誉为**“加密世界的石油美元”**——几乎所有数字资产的价值,都需要通过与USDT的交易对来衡量和交换。

2.1.2 USDC:合规赛道的“白马骑士”

紧随其后的USDC,则走出了一条截然不同的道路,以合规和透明度作为其核心竞争力。

市场规模:市值稳定在560亿至613亿美元,市场份额约为23%至26%。

核心优势:

储备透明度与合规性:由受美国监管的金融机构Circle发行,并与贝莱德(BlackRock)等传统金融巨头合作管理储备。其储备金由全球四大会计师事务所之一的德勤(Deloitte)进行月度审计并公开报告,主要由短期美国国债和现金等价物构成,透明度极高。

机构用户的青睐:正是由于其合规和透明的形象,USDC成为华尔街机构、合规基金、大型企业进入加密世界的首选稳定币。

强劲的增长势头:在2025年,USDC展现了惊人的增长潜力,年内增速高达40.9%。市场普遍预测,随着全球监管框架的成熟,USDC的合规优势将进一步凸显,有望在2030年前后挑战甚至超越USDT的主导地位。

2.1.3 权力游戏的对比

USDT与USDC的竞争,本质上是两种不同发展哲学的对决。

2.2 其他玩家:追赶者与创新者

在双寡头的阴影之下,其他稳定币也在努力寻找自己的生存空间。

DAI:由MakerDAO发行的去中心化稳定币,通过超额抵押加密资产(如ETH)生成。它代表了稳定币的另一种技术路径,但其规模受限于抵押资产的体量和波动性,市场份额稳定在3%左右。

USDe:由Ethena Labs推出的“合成美元”,通过质押以太坊并做空等量永续合约的方式来对冲风险,维持价格稳定。它以其高收益率吸引了大量关注,但其复杂的机制和潜在的系统性风险也引发了广泛讨论。

PYUSD:由全球支付巨头PayPal发行,受纽约州金融服务部(NYDFS)监管。PYUSD的出现标志着传统科技和金融巨头正式入场,其庞大的用户基础是其最大潜力,但目前仍处于生态建设的早期阶段。

FDUSD:由香港信托公司First Digital发行的合规稳定币,因被全球最大交易所币安(Binance)选为主要交易对而迅速崛起。

这些追赶者虽然在机制或背景上各有特色,但短期内,它们的市值和市场影响力远不及USDT和USDC,难以从根本上撼动双寡头格局。

2.3 美元霸权的链上延伸

稳定币市场最不容忽视的结构性特征,是美元的绝对主导地位。

截至2025年,与美元1:1挂钩的稳定币,占据了全球稳定币总市值的99%以上。这是一个近乎完全垄断的比例。相比之下,其他主要法币的稳定币项目举步维艰。例如,与欧元挂钩的稳定币,总市值仅约4.9亿美元,与美元稳定币的2500多亿市值相比,几乎可以忽略不计。

这种现象意味着,稳定币在本质上成为了美元信用的“链上”版本。它使得美元能够无缝地渗透到全球每一个角落的数字经济活动中,无论是DeFi借贷、NFT交易,还是萨尔瓦多的街头小贩接受支付。这在客观上极大地巩固了美元在全球数字经济中的核心地位,甚至在某种程度上,对冲了部分国家“去美元化”的努力。对于美国而言,这是一个无需动用传统银行体系,就能维持其货币霸权的强大工具。稳定币的全球化,在很大程度上就是美元的再全球化。

三、 🌐 无界渗透:从交易媒介到全球金融基础设施

%20拷贝.jpg)

稳定币的价值,已远远超越了其作为加密交易工具的初始定位。在2025年,它已经演化为一套并行于传统体系的、高效的全球金融基础设施,其应用触角正以前所未有的深度和广度,渗透到经济活动的方方面面。

3.1 应用场景的全面扩展

稳定币的应用版图已经从单一的交易所场景,扩展为一个多元化、多层次的生态系统。

跨境支付与汇款:这是稳定币最具颠覆性的应用领域。传统跨境汇款动辄需要数天时间,并收取高昂的手续费。而通过稳定币,一笔从美国到菲律宾的汇款可以在几分钟内完成,成本几乎可以忽略不计。这对于全球数亿依赖侨汇的家庭,以及从事国际贸易的中小企业而言,是革命性的体验。

去中心化金融(DeFi):稳定币是DeFi世界的基石。用户将稳定币存入Aave或Compound等借贷协议以赚取利息,或将其作为抵押品借出其他资产。在Uniswap等去中心化交易所,稳定币交易对(如ETH/USDC)贡献了绝大部分的流动性和交易量。

零售与电商支付:虽然仍处于早期,但越来越多的线上商家和线下实体开始接受稳定币支付。例如,瑞士的卢加诺市已将USDT作为法定货币之一。京东、蚂蚁集团等科技巨头也在探索或测试使用稳定币进行B2B结算和跨境电商支付,旨在简化复杂的供应链金融。

现实世界资产(RWA)代币化:这是稳定币生态最具想象力的前沿。通过将房地产、私募股权、美国国债等传统资产代币化,并在链上以稳定币计价和交易,可以极大地提升这些低流动性资产的流动性。贝莱德(BlackRock)推出的首个代币化基金BUIDL,就允许投资者使用USDC进行申购,并将收益以稳定币形式返还。

3.2 机构与用户的规模化采纳

应用场景的扩展,直接推动了用户基础的爆炸式增长。

用户地址数量激增:全球月活跃稳定币地址数已超过3000万,而链上总持币地址更是突破了1.68亿。这表明,稳定币的用户群体正在从少数加密极客,向更广泛的个人和机构投资者扩散。

真实用户交易占比提升:如前文所述,真实用户发起的经济活动占比已提升至22%,这是一个关键的积极信号,证明稳定币的实用价值正在被市场逐步验证。

传统金融巨头的全面入局:2025年,几乎所有具备前瞻性的金融和科技巨头,都已通过不同方式布局稳定币业务。

摩根大通(JPMorgan):推出了自己的JPM Coin,用于机构客户间的内部结算。

贝莱德(BlackRock):不仅为USDC管理储备金,还推出了自己的代币化基金,深度参与稳定币生态。

PayPal:推出了受监管的稳定币PYUSD,直接面向其数亿用户。

Visa & Mastercard:均已与Circle等稳定币发行商合作,探索使用USDC进行跨境结算,试图将稳定币整合进其庞大的支付网络。

这些传统巨头的参与,不仅为稳定币带来了巨大的潜在流量和合规背书,更重要的是,它们正在扮演“翻译官”的角色,将区块链的复杂技术,打包成普通用户和企业可以轻松理解和使用的金融产品,极大地加速了稳定币的主流化进程。

四、 ⚖️ 达摩克利斯之剑:监管的缰绳与内在的挑战

在稳定币市场高歌猛进的同时,一柄名为“监管”的达摩克利斯之剑始终悬于其上。全球监管机构的态度,从最初的忽视,到警惕,再到如今的积极介入,其一举一动都牵动着整个行业的神经。同时,行业内部的透明度与真实需求问题,也构成了其长远发展的内在挑战。

4.1 全球监管框架的逐步成型

面对稳定币这个规模已可媲美部分国家货币供应量的庞然大物,全球主要经济体已无法坐视不理。2025年,一个多层次、多区域的全球稳定币监管框架已初具雏形。

美国:作为稳定币的“大本营”,美国的监管动向最具指标性意义。国会两党正在就一部全国性的稳定币法案进行艰难博弈,法案的核心焦点在于:

发行商资质:是否只允许有银行牌照的机构发行稳定币。

储备金要求:强制要求发行商持有100%的高质量流动性资产(如现金、短期美债)作为储备,并禁止重新抵押。

联邦与州的双层监管:由美联储制定宏观审慎标准,由货币监理署(OCC)或州银行部门负责日常监管。

欧盟:《加密资产市场法规》(MiCA)已于2024年生效,为稳定币(在法案中称为“资产参考代币”和“电子货币代币”)提供了清晰的法律框架。其要求包括:严格的资本准备金、透明的储备金政策、公司治理要求以及面向消费者的清晰信息披露。

香港:香港金融管理局(HKMA)已发布稳定币发行人监管沙盒,并计划在2024/25年度推出正式的监管制度。其思路与欧美类似,强调储备资产的十足支持、隔离保管和透明度。

这些监管框架的共同目标是:保护消费者,维护金融稳定,以及防范洗钱和恐怖主义融资(AML/CFT)。合规,已成为稳定币项目想要在主流市场生存下去的“必答题”,而非“选择题”。

4.2 透明度与合规性的内部博弈

监管的压力,也加剧了稳定币发行商之间的竞争分化,尤其是USDT与USDC之间关于透明度的博弈。

USDT的“透明度之谜”:尽管Tether公司近年来开始发布季度储备金报告,并由BDO等会计师事务所进行“鉴证”,但其储备金的具体构成和保管细节,以及是否真正做到了100%的现金及现金等价物支持,始终是市场挥之不去的疑虑。这种模糊性是其在新兴市场灵活扩张的“优势”,但在日益合规化的世界里,也正成为其最大的“阿喀琉斯之踵”。

USDC的“合规护城河”:相比之下,USDC从诞生之初就将合规与透明度刻在了基因里。其由受监管实体发行,储备金由全球顶级金融机构管理,并接受顶级会计师事务所的月度审计。这种“玻璃口袋”式的透明度,虽然在早期限制了其扩张速度,但随着全球监管收紧,正逐渐转化为其最坚固的护城河,吸引着越来越多寻求确定性的机构资金。

4.3 真实需求与全球协调的挑战

除了监管,稳定币行业还面临着其他深刻的挑战。

真实需求的挖掘:如前所述,如何将巨大的链上交易量,转化为服务于实体经济的、可持续的C端和B端支付需求,是整个行业需要回答的核心问题。这需要更好的用户体验、更广泛的商户接纳网络,以及与现有金融系统的深度集成。

全球监管的协调:尽管各主要经济体都在推进监管,但彼此间的标准和规则仍存在差异。一个稳定币项目可能在一个司法管辖区是合规的,但在另一个则不然。这种“监管碎片化”给全球化运营的稳定币项目带来了巨大的合规成本和不确定性。未来,如何在全球层面(如通过金融稳定理事会FSB)达成监管共识与协调,将是决定稳定币能否成为真正全球化金融基础设施的关键。

五、🔮 未来趋势与市场演化

%20拷贝.jpg)

当稳定币市场的版图在2025年被清晰地勾勒出来后,我们更关心的是:未来将驶向何方?这片由代码、资本与权力交织的数字海洋,正处在一个关键的十字路口。监管的缰绳、技术的革新以及地缘政治的暗流,正共同塑造着它下一阶段的演化路径。这不仅关乎USDT与USDC的王座之争,更预示着全球数字金融的未来形态。

5.1 合规浪潮下的权力重塑

如果说过去五年是稳定币野蛮生长的“拓荒时代”,那么未来五年无疑将是合规化驱动下的“秩序重建时代”。合规,已不再是一个可选项,而是决定生死存亡的唯一通行证。这股浪潮将深刻地重塑市场的权力结构。

5.1.1 “大分流”时代的来临

我们正在见证一场稳定币市场的“大分流”(The Great Divergence)。市场将逐步分化为两个平行但互有联系的世界:

合规与机构化的“白区”:这个世界由像USDC、PYUSD、FDUSD这样,受到严格监管、储备透明、与传统金融系统深度绑定的稳定币主导。它们将成为机构资金进入数字资产领域的主要桥梁,是企业级支付、代币化证券交易和主流金融产品创新的首选工具。这个市场的增长将由传统金融的采纳速度和监管政策的清晰度决定。

加密原生的“灰区”:这个世界可能仍由像USDT这样,监管适应性更灵活、更注重交易效率和跨链流动性的稳定币占据。它将继续服务于纯粹的加密货币交易、高风险的DeFi协议以及对金融隐私有更高要求的用户群体和地区。

5.1.2 市场份额的此消彼长

这场分流最直接的结果,将是市场份额的重新分配。USDC的合规优势正以前所未有的速度转化为市场份额的增长。其2025年高达40.9%的年增速,已经清晰地预示了这一趋势。

尽管各家分析机构对USDT与USDC未来具体的份额预测存在细微差异——例如,对USDT市值的统计在1460亿至1622亿美元之间浮动,导致其市场份额估算在61%至68%之间变化——但一个高度一致的判断是:合规差距将是未来市场份额变动的核心驱动力。随着美国、欧盟、香港等主要经济体的监管法案全面落地,机构和企业在选择稳定币时,将不可避免地向合规确定性最高的一方倾斜。

这并不意味着USDT会迅速消亡。其庞大的存量、深厚的流动性以及在新兴市场的网络效应,构成了强大的护城河。但它的增长空间,尤其是在主流金融世界,将受到极大限制。未来,我们可能会看到USDC在总市值上步步紧逼,甚至在2030年前后,如部分预测所言,实现对USDT的超越。

5.2 超越美元:非美元稳定币的破晓与地缘博弈

虽然美元稳定币以99%的份额构成了市场的绝对主轴,但地平线上,非美元稳定币的微光正在浮现。这不仅仅是商业上的探索,更深藏着全球货币格局变迁与地缘金融博弈的影子。

5.2.1 需求萌芽与探索

非美元稳定币的出现,源于真实且多样的需求:

本地化支付需求:对于欧元区、日本等经济体内的用户和企业而言,使用与本币挂钩的稳定币进行日常交易和结算,可以避免汇率波动风险,也更符合其记账习惯。欧元稳定币(如EURC)虽然目前规模仅约4.9亿美元,但其存在本身就证明了这种需求的客观性。

资产配置多样化:对于全球的加密投资者和DeFi协议而言,过度依赖单一法币(美元)的稳定币,本身就是一种系统性风险。配置一部分非美元稳定币,有助于分散风险,对冲美元的宏观政策变动。

货币主权的数字延伸:对于欧洲央行、日本银行等机构而言,坐视美元通过稳定币完全占领数字金融世界,无异于将未来的货币主权拱手让人。因此,鼓励甚至主导发行本币的合规稳定币,是其在数字时代维持货币影响力的必然战略选择。

5.2.2 漫长的破局之路

然而,非美元稳定币的崛起之路注定漫长而艰难。它们面临着几大核心挑战:

流动性与网络效应壁垒:美元稳定币已经建立了深厚的流动性池和无处不在的交易对,任何新来的非美元稳定币都必须从零开始构建自己的生态系统,这是一个巨大的挑战。

储备资产的收益差:美元资产(尤其是短期美债)相对较高的收益率,使得美元稳定币发行商有更强的盈利能力和市场竞争力。相比之下,欧元、日元等长期处于低利率甚至负利率环境,其稳定币的储备资产收益较低,限制了其商业上的吸引力。

监管政策的不确定性:虽然欧盟的MiCA已经先行一步,但全球范围内对非美元稳定币的监管框架仍不清晰,这增加了发行商和采纳者的顾虑。

未来,非美元稳定币和多币种稳定币的发展,将不再仅仅是一个技术或市场问题,而会与地缘政治、货币主权博弈紧密相连,成为大国在数字金融领域竞争的新战场。

5.3 创新与风险的二重奏:从算法到合成美元

在合规化这条主线之外,稳定币领域的技术创新从未停止。对“去中心化、资本效率、高收益”的追求,催生了新一代的稳定币模型,它们与完全抵押型稳定币形成了鲜明的对比,也带来了一场关于创新与风险的深刻辩论。

以Ethena Labs推出的“合成美元”USDe为代表,这类稳定币不再依赖法币储备。其机制可以简化为:

抵押:用户存入流动性质押代币(如stETH)。

对冲:协议使用这些抵押品,在中心化或去中心化衍生品交易所,开立等值的以太坊永续合约空头头寸。

通过这种“delta中性”策略,无论以太坊价格上涨还是下跌,抵押品的价值波动都能被空头头寸的盈亏所对冲,从而使USDe的价值稳定在1美元左右。其收益则来源于质押ETH的收益和永续合约的资金费率。

这种模型的优势显而易见:

高资本效率:无需储备大量低收益的法币资产。

去中心化潜力:摆脱了对传统银行系统的依赖。

高收益吸引力:能够为用户提供远高于传统金融的收益率。

但其风险同样不容忽视:

资金费率风险:如果市场长期处于空头支付资金费给多头的状态(负资金费率),协议将持续亏损。

交易对手风险:依赖中心化交易所执行对冲策略,存在交易所倒闭或作恶的风险。

智能合约与清算风险:复杂的系统本身存在代码漏洞,极端市场行情下可能出现清算失败或脱锚。

USDe的迅速崛起,代表了市场对更高效率稳定币的渴望,但也唤起了人们对上一个周期中算法稳定币崩盘的痛苦记忆。未来,稳定币市场将呈现出**“保守储备”与“激进创新”并存的局面**。用户和机构将根据自身的风险偏好,在USDC这类“数字银行存款”和USDe这类“结构化金融产品”之间做出选择。

结论

2025年,我们正站在一个由稳定币驱动的金融新时代的门槛上。这场“支付新王”的登基大典,以其2500亿美元的市值和超越传统巨头的交易量,展现了区块链技术改造全球金融的巨大潜力。

回顾全文,我们可以清晰地看到几个核心图景:一个在规模上足以挑战现有体系的宏大市场;一个由USDT和USDC牢牢掌控、权力高度集中的双寡头格局;一个美元信用借此实现无界渗透的链上帝国;一个应用从加密交易走向实体经济的广阔前景;以及一个在创新与合规之间寻求平衡的监管博弈。

合规化、机构化和技术创新,无疑是驱动这个市场未来发展的核心引擎。在监管的缰绳下,市场的洗牌将持续进行,以USDC为代表的合规稳定币有望在与USDT的权力游戏中,逐步缩小差距甚至实现反超。同时,传统金融巨头的深度参与,将加速稳定币“飞入寻常百姓家”的进程。

然而,前路并非一片坦途。储备资产的透明度问题依然是悬在行业头上的利剑,如何将巨大的虚拟流量转化为真实的经济价值,考验着所有参与者的智慧。而非美元稳定币的探索,以及多币种稳定币的未来,也将在地缘金融和货币主权的博弈中,扮演愈发重要的角色。

总而言之,2025年的稳定币市场,既是过去十年加密创新的巅峰总结,也是未来十年全球金融格局演变的序章。它不再是一个边缘化的技术实验,而是已经成为全球金融基础设施中不可或缺的重要支柱。它的每一次脉动,都将深刻影响着我们未来的支付方式、资产形态乃至全球货币体系的权力平衡。

📢💻 【省心锐评】

稳定币已非吴下阿蒙。2500亿市值是结果,36万亿交易量是表象,真正的内核是美元完成了对数字世界的“软着陆”。未来,谁掌握了合规的稳定币,谁就掌握了下一代金融的入场券。

评论