.png)

【摘要】2025年,中国具身智能产业迎来爆发式增长,平台型企业与初创公司围绕“智能大脑”与生态位展开激烈博弈。资本、技术、政策多重驱动下,通用与专用路径并存,产业链协同创新加速,行业格局重塑进入关键窗口期。谁能率先实现技术与商业闭环,谁就有望引领下一个智能时代。

引言

2025年,具身智能产业在中国迎来前所未有的高光时刻。宇树科技冲刺IPO,美团、京东等互联网巨头加速布局,资本与技术的双轮驱动下,行业进入新品与融资的高峰期。7月26日至28日,世界人工智能大会(WAIC)在上海盛大召开,成为产业风向标。会上,从模型到硬件,从平台到场景,关于“大厂是否通吃”“初创如何突围”“产品该通还是专”等议题成为焦点,产业生态的演进路径愈发清晰。

本文将以全景视角,系统梳理2025年下半年中国具身智能产业的生态演进,深度剖析平台型企业与初创公司的战略博弈,通用与专用路径的产业共识,产业链协同创新的格局,以及资本、政策、标准等多重力量的合力推动。文章将以简明、准确、逻辑严密的方式,全面展现具身智能产业的技术深度与广度,助力读者洞悉行业未来。

一、行业风口:资本与技术双轮驱动,产业爆发加速

%20拷贝.jpg)

1.1 资本加持:估值体系重塑,产业链协同创新

2025年下半年,具身智能成为人工智能领域最受关注的赛道。宇树科技启动IPO,计划成为A股“具身智能第一股”,背后有美团、雷军顺为资本等重量级股东。美团、京东等互联网巨头加速入局,京东一日内领投千寻智能、众擎机器人、逐际动力三家企业,构建“AI大脑-机器人本体-场景落地”生态闭环。美团自2024年以来在具身智能领域频繁投资,覆盖“具身大脑+本体”全矩阵。

资本市场的高度关注,推动行业估值体系重塑。产业链上下游协同创新格局加速形成,芯片、传感器、控制器、本体制造、AI算法、数据集、仿真平台、应用场景等多层次协同创新,成为行业爆发的坚实基础。

1.1.1 资本布局典型案例

1.2 技术驱动:从单点突破到全栈整合

具身智能技术发展经历了从单点突破到全栈能力整合的转变。2023年谷歌发布RT-2,2024年英伟达发布Project GR00T,2025年Figure AI发布Helix,标志着全球具身智能平台迈入全栈竞争时代。中国企业在WAIC上密集发布具身平台,推动行业从“点”到“面”再到“生态”的跃迁。

1.2.1 技术演进路径

1.3 产业链协同:多层次创新格局

具身智能产业链涵盖上游芯片、传感器、控制器,中游本体制造、AI算法、数据集、仿真平台,下游工业、服务、医疗、教育等应用场景。国家和地方政策持续加码,推动标准制定、数据共享和开源生态建设,降低研发门槛,促进产业链上下游协同。

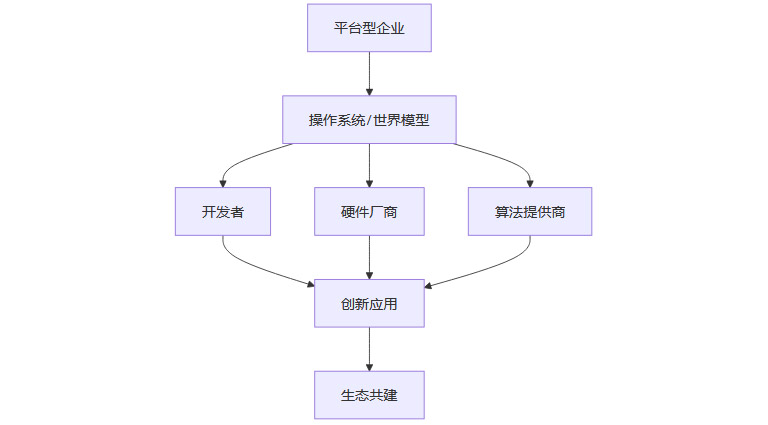

二、平台型企业争“脑”:操作系统与世界模型成新高地

2.1 平台战略:争夺“智能神经中枢”

头部企业正通过平台战略争夺具身智能的“神经中枢”地位。平台竞争从单点突破转向全栈整合,操作系统与世界模型成为新高地。

2.1.1 主要平台型企业布局

2.2 技术创新:世界模型与操作系统的突破

2.2.1 世界模型的核心价值

赋能机器人强感知、导航和多模态交互

突破数据瓶颈和多场景泛化难题

支持端侧芯片嵌入,实现本地智能

2.2.2 操作系统的生态意义

打通底层硬件到上层智能服务的全链路

降低开发门槛,推动行业标准化

支持分层开源、共建共享,吸引开发者和合作伙伴

2.3 平台生态:开放、协同、共建

平台型企业通过开放操作系统、数据集和算法接口,试图构建类似PC时代Windows、移动互联网鸿蒙的行业底座,吸引开发者和合作伙伴共建生态,抢占未来具身智能产业链主导权。

2.3.1 平台生态协同模式

三、初创企业突围:软硬一体与垂直深耕双线并进

%20拷贝.jpg)

3.1 软硬一体:场景闭环与技术协同

面对大厂“通吃”隐忧,初创企业积极寻求差异化突破。软硬一体成为一条重要路径。以千寻智能为代表,企业以“大模型+本体”双轮驱动,聚焦高附加值工业、物流等场景,依托自研VLA模型和26自由度力控人形机器人,强调软硬协同和场景闭环,获得京东近6亿元PreA+轮融资。

3.1.1 软硬一体模式优势

技术与应用深度融合,提升产品竞争力

快速响应市场需求,形成场景闭环

资本加持,助力规模化扩张

3.2 垂直深耕:专注核心组件与细分赛道

另一条突围路径是专注核心组件或垂直深耕。梅卡曼德专注于机器人“眼脑手”AI大脑和3D视觉,累计出货超1.5万套,成为本体厂商的重要合作伙伴。创始人邵天兰强调与本体厂商协同,腾讯张正友也指出前沿技术需与硬件厂商合作转化。

3.2.1 垂直深耕的产业价值

聚焦细分领域,形成技术壁垒

与本体厂商协同,推动行业智能化升级

以点带面,逐步扩展应用场景

3.3 初创企业的窗口期与成长路径

大厂对新赛道常持谨慎态度,初创公司应抓住3-5年窗口期壮大自身。通过软硬件结合或专注细分领域,形成技术与应用闭环,成为大厂生态中的关键节点。

3.3.1 初创企业成长路径

四、通用与专用路径博弈:并存共生成产业共识

4.1 通用平台:标准化、开源与规模化

平台型企业希望通过标准化、开源和数据共享,降低行业门槛,推动规模化应用。操作系统、世界模型、数据集、算法接口的开放,吸引开发者和合作伙伴共建生态,形成“平台+生态”协同创新格局。

4.1.1 通用平台的产业意义

降低开发门槛,促进创新

推动行业标准化,提升效率

支持多场景、多终端应用

4.2 垂直深耕:细分赛道的巨大潜力

多数企业认为,短期内通用和细分企业都有机会,最终格局将是“几家全品类巨头+一批细分领域小厂”共存。专注于某一场景、形成技术与应用闭环,是初创公司突围的合理路径。

4.2.1 细分赛道典型案例

4.3 通专并存:产业共识与未来格局

产业共识已形成“通专并存”格局。平台型企业通过开放操作系统和世界模型,推动行业标准化和规模化;初创公司则在垂直场景深耕,形成技术与应用闭环。未来3-5年,将是具身智能产业格局重塑的关键窗口期,生态分化、标准制定、数据共享和资本加持,将共同推动行业迈向更高水平。

五、产业链协同与政策、资本加持:生态共建加速

%20拷贝.jpg)

5.1 产业链多层次协同创新

具身智能产业链正从芯片、传感器、控制器等上游,到本体制造、AI算法、数据集、仿真平台等中游,再到工业、服务、医疗、教育等下游应用场景,形成多层次协同创新格局。

5.1.1 产业链协同模式

5.2 政策推动:标准制定与开源生态

国家和地方政策持续加码,推动标准制定、数据共享和开源生态建设,降低研发门槛,促进产业链上下游协同。上海依托国家地方共建人形机器人创新中心及WAIC平台,加速技术迭代与场景落地。

5.2.1 政策支持重点

标准体系建设,推动行业规范化

数据共享平台,促进资源流通

开源生态建设,激发创新活力

5.3 资本市场:估值体系重塑与行业引领

资本市场高度关注具身智能赛道,宇树科技、千寻智能等企业融资频现,估值持续攀升。宇树科技冲刺IPO,年营收超10亿元,成为A股“具身智能第一股”热门候选,带动行业估值体系重塑。

六、未来展望:商业本质回归,技术转化与场景落地为王

6.1 技术转化:从创新到商业闭环

人工智能竞赛终将回归商业本质。谁能更快将技术转化为客户认可的解决方案,谁就能在通专并存的生态位中取得先机。平台型企业通过开放操作系统和世界模型,推动行业标准化和规模化;初创公司则在垂直场景深耕,形成技术与应用闭环。

6.2 行业格局重塑:关键窗口期的机遇与挑战

未来3-5年,将是具身智能产业格局重塑的关键窗口期。生态分化、标准制定、数据共享和资本加持,将共同推动行业迈向更高水平。谁能率先实现技术与商业的闭环,谁就有望引领下一个智能时代的浪潮。

6.3 生态演进:平台与场景协同创新

平台与场景协同创新,资本与政策加持,正共同推动中国具身智能产业加速迈向全球领先。大厂争“脑”、初创卡位,通用与专用路径博弈,成为行业生态演进的主旋律。

总结

2025年下半年,中国具身智能产业正处于产业化与生态化的临界点。资本、技术、政策多重驱动下,平台型企业与初创公司围绕“智能大脑”与生态位展开激烈博弈。通用与专用路径并存,产业链协同创新加速,行业格局重塑进入关键窗口期。谁能率先实现技术与商业闭环,谁就有望引领下一个智能时代。未来3-5年,具身智能产业将迎来生态分化、标准制定、数据共享和资本加持的多重机遇,推动行业迈向更高水平。

📢💻 【省心锐评】

“通吃是幻想,卡位是艺术。医疗场景的毫米级操作误差,比通用大模型的万亿参数更具商业穿透力——生态位深度决定生存长度”

评论