.png)

【摘要】AI玩具赛道正处于爆发前夜,科技巨头、创业公司与资本多方合力,推动行业技术创新、产品升级与商业模式变革。中国凭借供应链、市场和数据优势,有望率先跑出全球级AI玩具品牌,重塑全球玩具产业格局。

引言

2024年,AI玩具成为科技与消费领域最受瞩目的新风口。OpenAI与美泰的合作、马斯克的AI伴侣、字节跳动火山引擎的“喵伴”开发套件、百度智能云的“AI魔法星”……一时间,科技巨头与传统玩具厂商、创业公司、资本方纷纷涌入,点燃了AI玩具赛道的燎原之火。与此同时,阿里、美团、微软等大厂高管密集下场创业,带动了行业创新与资本追逐的新浪潮。

从毛绒挂件到智能机器人,从儿童教育到情感陪护,AI玩具的形态与应用场景日益丰富。尽管爆款产品尚未出现,行业仍在等待“临门一脚”,但市场、技术、资本、供应链的多重力量,正推动AI玩具产业加速迈向爆发前夜。本文将以全景视角,深度梳理AI玩具赛道的市场现状、技术创新、创业与资本、商业模式、产业链、挑战与风险、未来趋势等多维度内容,揭示其背后的逻辑与未来潜力。

一、科技巨头与创业潮:多方力量竞逐新高地

%20拷贝.jpg)

1.1 科技巨头与传统厂商加速布局

1.1.1 国际科技巨头的战略落子

OpenAI与美泰:OpenAI宣布与全球玩具巨头美泰合作,推动AI大模型与经典IP的深度融合,赋能芭比、风火轮等知名玩具品牌。

马斯克的AI伴侣:特斯拉创始人马斯克推出AI伴侣,试图以AI技术重塑家庭陪伴与情感交互体验。

字节跳动火山引擎:“喵伴”AI玩具开发套件,面向B端合作伙伴,提供全栈AI能力,推动AI玩具生态共建。

百度智能云:“AI魔法星”产品,结合百度大模型与智能硬件,探索AI玩具的教育与陪伴新场景。

1.1.2 国内传统厂商的创新转型

奥飞娱乐、汤姆猫等:依托自有IP与AI技术结合,推出高毛利AI玩具产品,推动传统玩具向智能化、情感化升级。

乐森机器人:与迪士尼、孩之宝等国际IP合作,通过机器人技术赋予经典IP“生命”,实现玩具的智能化、拟人化。

1.2 大厂高管下场创业:人才与资源的再分配

1.2.1 创业者画像与项目分布

这些创业者均来自阿里巴巴、美团、微软、安克创新等知名科技公司高管或核心岗位,创业方向主要集中在AI毛绒玩具和AI智能硬件,产品如BubblePal、友爱兔、好奇熊、爱小伴等。AI玩具赛道吸引了大量大厂高管下场,行业创新活跃,资本和市场关注度高。

1.2.2 创业潮带来的行业活力

创新加速:高管创业带来技术、管理、资源的再分配,推动行业创新速度提升。

资本追捧:头部创业公司频获融资,成为资本市场关注的焦点。

产品多元化:新品牌不断涌现,推动AI玩具产品形态与应用场景的多元化发展。

1.3 资本热度高涨:投融资活跃,赛道升温

1.3.1 2024年以来AI玩具公司投融资情况

1.3.2 投资方与资本结构

知名机构云集:红杉种子基金、愉悦资本、五源资本、顺为资本、科大讯飞、真知资本等知名投资机构纷纷入局。

多轮融资频现:部分公司(如Haivivi跃然创新、玄源科技)在短时间内连续获得多轮融资,显示行业热度高、资本追捧强烈。

融资金额跨度大:从数百万元人民币到数十亿美元不等,既有早期项目,也有大额资本投入。

二、市场规模与增长潜力:千亿级蓝海,爆款待现

2.1 全球与中国市场高速增长

2.1.1 市场规模与增速

全球市场:2023年全球AI玩具市场规模已达110-132.5亿美元,预计2030年将突破363.77-580亿美元,年复合增长率15.6%-20%,远超传统玩具行业。

中国市场:2025年有望突破300-450亿元人民币,2030年预计达850亿元,占全球份额的14%-38%,成为最大生产和消费国之一。

2.1.2 市场驱动力

教育刚需:STEM能力培养成为家长关注重点,AI玩具在早教、编程启蒙等领域需求旺盛。

情感陪伴:应对儿童、青少年、银发人群的孤独感上升,AI玩具的情感陪护功能成为新卖点。

银发经济:老龄化社会背景下,AI玩具在陪伴、健康管理等领域拓展新场景。

2.2 高售价与高毛利:盈利空间广阔

2.2.1 售价与毛利率对比

高溢价:AI玩具售价远高于传统玩具,溢价5-26倍。如AI版汤姆猫售价1799元,是普通故事机的26倍;日本LOVOT等高端AI玩具单价超3万元。

高毛利:行业毛利率普遍在70%-90%,高端产品甚至超过90%。

2.2.2 商业模式创新

硬件+内容+服务:企业积极探索硬件销售、内容订阅、增值服务等多元盈利模式,通过持续内容更新和个性化服务提升用户粘性和复购率。

资本回报:高售价和高毛利为企业带来可观利润空间,吸引资本持续投入。

2.3 需求驱动多元:市场扩容加速

2025年1月,AI早教玩具销量环比增长600%,百家商家布局新品。

全年龄段拓展:企业正尝试将AI玩具延伸至全年龄层,未来或出现“玩具版泡泡玛特”与“家庭陪伴机器人”两大方向。

三、技术创新:多模态交互与情感计算引领产品升级

%20拷贝.jpg)

3.1 大模型开源与端到端技术

3.1.1 大模型开源推动普及

DeepSeek等开源大模型:降低开发门槛,推动AI玩具从高端向大众普及。

模型能力提升:更智能、更低成本的模型让AI玩具具备深度对话、情感识别等能力。

3.1.2 端到端技术革新

CocoMate等新品:采用端到端技术,语音输入可直接生成情绪响应,大幅减少响应延迟,提升交互体验。

全双工语音、多模态识别:火山引擎“喵伴”开发套件支持全双工语音、多模态识别与智能体控制,增强沉浸感。

3.2 多模态与情感智能

3.2.1 技术集成

语音识别、自然语言处理、视觉与触觉感知:主流产品集成多模态感知,实现深度对话、情绪识别、个性化互动和自适应学习。

情感计算:AI玩具能够理解用户情绪,持续对话,实现“陪你一起长大”的体验。

3.2.2 硬件创新与国产芯片

边缘计算、低功耗芯片:如平头哥AI芯片提升续航和响应速度,为实时交互提供支撑。

产品形态多样:涵盖毛绒玩具、智能挂件、机器人、AI宠物等,应用场景从儿童教育、娱乐延伸至健康管理、特殊教育和银发经济。

3.3 技术壁垒与创新方向

机器人技术升级:如乐森与迪士尼合作的巴斯光年,包含23个自研高精密人工关节、75颗微型芯片、超迷你伺服马达,实现微表情动作反馈。

自动变形与实时交互:机械编程技术成熟,AI加持让机器人具备实时交互能力,重塑传统玩具行业逻辑。

四、商业模式与盈利能力:高溢价+服务化,生态闭环初现

4.1 “硬件+内容+服务”模式

4.1.1 盈利模式多元化

硬件销售:高溢价AI玩具带来可观单品利润。

内容订阅:持续内容更新、个性化服务提升用户粘性和复购率。

增值服务:如教育课程、情感陪护、健康管理等增值服务拓展盈利空间。

4.1.2 生态闭环初步形成

数据驱动优化:企业通过用户数据持续优化模型和内容,提升产品体验。

用户心智抢占:谁先掌握用户,谁的数据越多,模型调得越好,内容就越精准。

4.2 高毛利与资本回报

高售价与高毛利:为企业带来可观利润空间,吸引资本持续投入。

多轮融资加速扩张:部分企业已实现多轮融资,行业正处于快速扩张和爆发前夜。

五、产业链与竞争格局:中国供应链优势凸显

%20拷贝.jpg)

5.1 产业链协同与智能化升级

5.1.1 供应链优势

中国生产全球约70%的玩具,毛绒玩具占全球75%。

AI玩具以“毛绒外壳+AI机盒”组合为主,依托成熟供应链实现快速量产。

5.1.2 上下游协作

芯片、模组、算法等上游企业与制造商、内容方深度协作,推动产业链智能化升级。

国际品牌关注中国:国际厂商如迪士尼与中国企业合作,通过IP返采模式进入全球市场。

5.2 竞争格局“金字塔”分布

六、行业痛点与挑战:爆款缺失、认知不足、数据与伦理风险

6.1 爆款产品尚未出现

产品快速迭代,行业仍缺百万台级销量的现象级爆款。

业内普遍认为,市场爆发仅差“临门一脚”。

6.2 用户认知与场景适配不足

家长对AI玩具认知多停留在“讲故事”,忽视其“互动共创”“长期陪伴”价值。

多数产品仍处于“模型套壳”阶段,未实现深度调优。

6.3 技术、内容、IP整合难题

存在“有技术的没有IP,有IP的缺技术”的资源错配,市场对“真正AI玩具”定义尚无共识。

技术、内容、IP三要素尚未有效整合,是行业突破的关键难题。

6.4 数据安全与伦理风险

AI玩具需采集儿童语音、图像等敏感信息,数据隐私、内容安全、伦理合规成为行业痛点。

过度依赖AI玩具也可能影响儿童社交能力发展。

6.5 政策监管趋严

国家“人工智能+”战略和地方政策支持产业发展,但对数据安全、产品同质化、技术门槛降低等问题提出更高要求。

6.6 行业标准与合规挑战

缺乏统一标准:AI玩具行业尚未形成统一的产品安全、数据保护、内容审核等标准,企业在合规与创新之间需不断权衡。

国际合规压力:随着中国AI玩具出口量的提升,需应对欧美等市场更为严格的儿童隐私保护、AI伦理等法规要求。

6.7 市场教育与用户习惯培育

用户教育滞后:消费者对AI玩具的认知多停留在“智能故事机”阶段,尚未形成对“长期陪伴”“个性成长”等AI玩具核心价值的广泛认同。

场景创新不足:部分产品缺乏针对性场景设计,难以满足不同年龄层、家庭结构、文化背景下的多样化需求。

七、未来展望:生态竞争加剧,中国有望引领全球

%20拷贝.jpg)

7.1 技术深化与场景拓展

7.1.1 技术演进趋势

具身智能:AI玩具将进一步融合传感器、机械臂、视觉识别等技术,实现更自然的肢体动作和情感表达。

虚实融合:AR/VR等虚拟现实技术与AI玩具结合,拓展虚拟互动、远程陪伴等新场景。

脑机接口:前沿技术有望推动AI玩具实现更深层次的人机交互,满足特殊教育、康复训练等细分需求。

7.1.2 场景多元化

教育场景:AI玩具将深度嵌入STEAM教育、语言学习、编程启蒙等领域,成为家庭与学校教育的重要补充。

情感陪伴:面向儿童、青少年、老年人等不同群体,AI玩具将成为情感陪护、心理疏导、健康管理的智能助手。

健康与康复:AI玩具可辅助自闭症、孤独症等特殊儿童的社交训练,也可为老年人提供认知训练与健康监测。

7.2 全年龄段与全球化扩展

7.2.1 年龄层拓展

儿童市场:依然是AI玩具的主力消费群体,需求集中在教育、娱乐、陪伴等领域。

青少年与成人市场:AI玩具正向社交、减压、疗愈等方向延伸,满足新一代用户的多元需求。

银发经济:老龄化社会下,AI玩具在陪伴、健康管理、情感慰藉等方面展现巨大潜力。

7.2.2 全球化布局

中国企业出海:依托供应链和创新能力,中国AI玩具企业正加速布局海外市场,成为全球AI玩具创新的重要策源地。

国际合作深化:与迪士尼、美泰等国际IP方的深度合作,推动中国AI玩具品牌走向全球。

7.3 资本与创新持续驱动

资本持续加码:头部企业多轮融资不断,资本助力行业快速扩张。

创新生态形成:AI芯片、算法、内容、硬件、渠道等多方协同,推动AI玩具行业形成创新生态闭环。

数据驱动产品进化:大数据与AI模型的结合,使产品能够持续学习、进化,提升用户体验和市场竞争力。

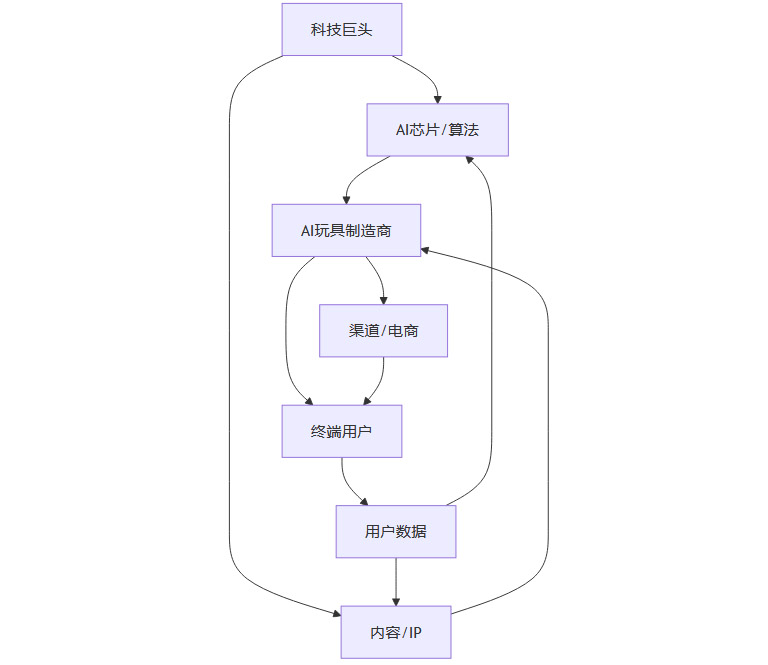

八、AI玩具行业的全景图谱与未来路线图

8.1 行业生态图谱

科技巨头:提供AI芯片、算法、内容/IP等核心能力。

AI玩具制造商:集成芯片、算法、内容,进行产品设计与制造。

渠道/电商:负责产品分销与市场推广。

终端用户:儿童、青少年、成人、老年人等多元用户群体。

用户数据:反哺算法与内容,驱动产品持续进化。

8.2 未来路线图

短期(1-2年)

行业爆款产品有望出现,带动市场快速扩容。

资本持续加码,头部企业加速扩张。

技术与内容深度融合,产品体验显著提升。

中期(3-5年)

行业标准与合规体系逐步完善。

AI玩具向全年龄段、全球市场拓展。

生态竞争加剧,创新生态闭环初步形成。

长期(5年以上)

AI玩具成为家庭、教育、健康等多场景的智能终端。

中国有望诞生全球级AI玩具品牌,引领全球产业格局。

融合脑机接口、虚实融合等前沿技术,推动人机共生新纪元。

结论

AI玩具赛道正处于由“功能竞争”向“生态竞争”转型的爆发前夜。科技巨头、创业公司和资本的多方合力,推动技术创新、产品升级和商业模式变革。尽管行业仍面临爆款缺失、用户认知、数据安全等挑战,但随着技术进步和生态完善,AI玩具有望成为连接人类情感与数字世界的桥梁。中国凭借独特优势,有望率先跑出全球级AI玩具品牌,重塑全球玩具产业格局。谁能率先洞察用户情感需求并构建生态闭环,谁就将在这一新消费革命中占据先机。

📢💻 【省心锐评】

“玩具革命的本质是情感工业化——用电容感应模拟拥抱温度,用算法复刻成长记忆。赢家必是技术诗人与供应链武夫的共生体。”

评论