.png)

【摘要】风险投资正涌入一个全新赛道,以General Catalyst为首的机构通过“AI Rollup”模式,将资本、技术与数据深度融合,旨在重塑传统服务业的利润格局。此举虽面临“工作垃圾”等挑战,但其背后的复杂性也构成了核心护城河。

引言

在科技浪潮的每一个转角,资本的嗅觉总是最为敏锐。今天,一场深刻的变革正在传统服务业的土壤中悄然孕育,而浇灌它的,正是来自风险投资(VC)领域的人工智能(AI)活水。我们不再讨论AI能否创造价值,而是见证资本如何通过AI,对那些古老、庞大且利润微薄的行业进行一场外科手术式的改造。

这场变革的领军者,是手握15亿美元专项资金的General Catalyst(GC)。他们提出的**“创造战略”,或被业界更形象地称为“AI Rollup”**,正成为硅谷最新的财富密码。这个策略听起来简单直接,孵化一个AI原生的大脑,然后用它去收购并改造那些拥有稳定客户和现金流,但技术相对落后的传统服务企业。目标只有一个,将这些劳动密集型企业的利润率,提升到接近软件公司那般令人艳羡的高度。

这不仅仅是一个投资故事,更是一场关于生产力、组织架构与商业模式的宏大实验。当一个年收入高达16万亿美元的全球服务业市场,遇上一个以“零边际成本”著称的软件思维,会碰撞出怎样的火花?当AI的自动化承诺遇上“工作垃圾”的现实骨感,VC们的豪赌又将如何收场?

这篇文章将带你深入这场风暴的中心,从投资逻辑的精妙构思,到实践案例的成败得失;从资本、技术与数据三重奏的和谐共鸣,到AI“工作垃圾”带来的不和谐音。我们将一同探寻,这场由VC发起的AI革命,究竟是传统服务业的涅槃重生,还是又一个被资本高估的泡沫。

一、🚀 AI驱动的服务业利润率革命

%20拷贝-ihgf.jpg)

1.1 投资逻辑的基石:从“汗水”到“代码”的利润迁跃

传统服务业,如图书馆里的旧书,厚重、广博,却也布满尘埃。这是一个由人力堆砌起来的世界,利润的增长几乎总是与员工数量的增加成正比。无论是IT支持、法律咨询还是会计服务,其商业模式的本质都是出售“人的时间”。这种模式的瓶颈显而易见,规模越大,管理越复杂,利润率越难以提升。

相比之下,软件行业则是另一番景象。一旦软件开发完成,服务成千上万个客户的边际成本几乎为零。这带来了惊人的规模效应和令人垂涎的利润率。General Catalyst的业务负责人马克·巴加瓦一语道破天机,“全球服务业年收入达16万亿美元,而软件业仅1万亿美元。” 这巨大的体量差异背后,是巨大的效率洼地和利润空间。

“AI Rollup”模式的核心逻辑,就是要做一个“利润率的搬运工”,将软件行业的高利润基因,植入传统服务业的庞大身躯。

GC的目标明确,通过AI技术实现服务流程中30%至70%的自动化。这意味着,原本需要100人完成的工作,现在可能只需要30到70人,甚至更少。剩下的人力则可以专注于更高价值、更具创造性的任务。这种结构性的成本优化,将直接转化为EBITDA(税息折旧及摊销前利润)利润率的翻倍增长,这正是资本追逐的甜美果实。

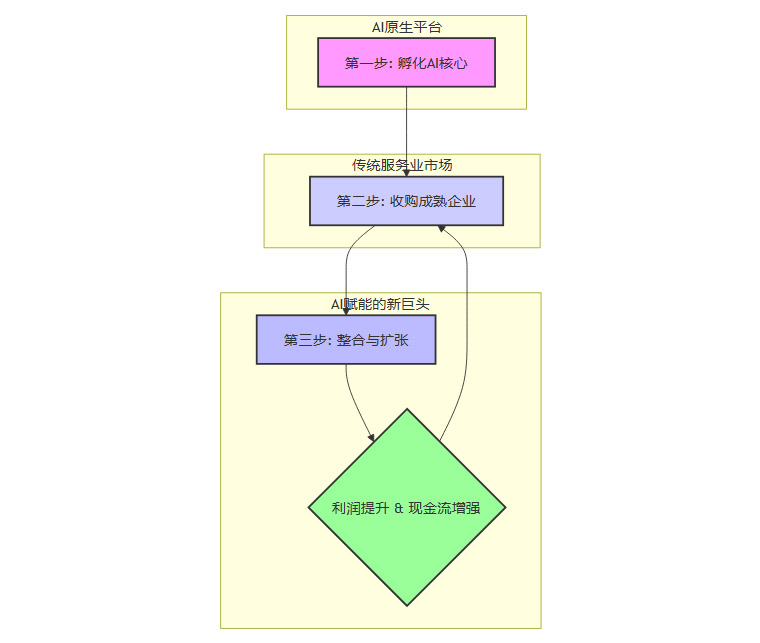

1.2 “创造战略”蓝图:三步走的AI并购方程式

General Catalyst的“创造战略”并非简单的财务投资,而是一套精心设计的产业孵化与整合流程。我们可以将其拆解为三个关键步骤,构成一个完整的“AI Rollup”闭环。

第一步:孵化AI核心 (Incubate the AI Core)

这并非广撒网式的投资初创公司。GC会与行业专家、经验丰富的创业者合作,针对一个特定的、碎片化的传统服务行业(如IT托管服务、企业法务),从零开始构建一个AI原生软件平台。这个平台是整个战略的“大脑”和“武器库”,它被设计用来解决该行业最核心、最重复的痛点。第二步:收购成熟企业 (Acquire the Platform)

当AI核心初具模型后,GC会动用其庞大的资本,支持这家新孵化的AI公司去收购一家或多家在目标行业内已经拥有稳定客户群、品牌声誉和正向现金流的成熟企业。这次收购的意义是双重的。市场切入:瞬间获得行业准入、客户信任和收入基础,避免了初创公司冷启动的漫长周期。

数据获取:获得大量真实、私有、结构化的行业数据。这是训练和优化AI模型最宝贵的“燃料”。

第三步:整合与扩张 (Integrate & Scale)

收购完成后,真正的“魔法”开始上演。新公司会将AI核心系统深度整合到被收购企业的业务流程中,实现任务自动化、效率提升和成本降低。当试点成功,利润率得到验证后,这个“新物种”会利用其增强的盈利能力和现金流,像滚雪球一样,继续收购行业内的其他公司,不断扩大市场份额,形成规模效应。这个过程,就是**“Rollup”**(整合)的精髓。

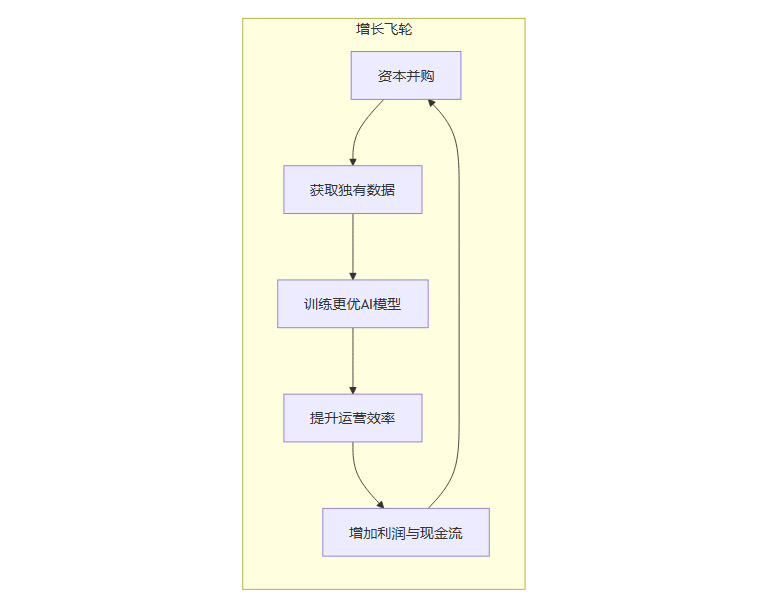

1.3 资本、技术与数据的三重奏

“AI Rollup”模式的魅力在于它巧妙地编织了资本、技术和数据三条主线,形成了一个强大的增长飞轮。

资本的力量:资本在这里扮演了“催化剂”和“加速器”的角色。它不仅为技术研发提供弹药,更通过并购(M&A)这一雷霆手段,跨越了从0到1的鸿沟,直接进入从1到N的规模化阶段。对于VC的投资人(LP)而言,这种投资于已有现金流企业的模式,相比于支持长期“烧钱”的纯技术初创公司,风险更低,回报路径也更清晰。

技术的杠杆:技术是实现利润率跃升的核心杠杆。但这里的技术,并非指对某个通用大模型(如GPT-4)的简单API调用。它指的是构建一个**“应用AI”(Applied AI)系统。这需要一个特殊的团队,即“应用AI工程师”**。他们不仅懂模型,更懂业务,知道如何将不同模型的特性(如语言理解、代码生成、逻辑推理)组合起来,构建稳定、可靠、能解决特定行业问题的软件。他们是AI技术与产业需求之间的“翻译官”和“建筑师”。

数据的飞轮:数据是这个模式中最具复利效应的资产。每一次收购,都意味着获得了更多独有的、非公开的行业数据。这些数据被用来反哺AI模型,使其变得更“懂行”、更精准。一个更强大的AI系统,又能让下一次的整合变得更高效,收购的价值也更大。这就形成了一个正向循环。

这个由资本、技术、数据驱动的飞轮,一旦转动起来,其壁垒会越来越高。竞争对手即使拥有同样的技术,也难以在短时间内获取同等规模和质量的行业数据。这正是GC所说的,复杂性本身就是护城河。

二、🎯 实践案例剖析:AI如何“滚雪球”

理论的魅力需要通过实践来检验。General Catalyst及其追随者们已经在多个领域展开了实验,并取得了初步的成功。这些案例为我们揭示了“AI Rollup”模式在真实世界中的运作方式。

2.1 Titan MSP:IT服务行业的自动化先锋

托管服务提供商(MSP)是一个典型的传统IT服务行业。他们为中小企业提供IT基础设施的管理和维护,工作内容繁杂,包括处理服务工单、监控网络安全、管理软件更新等,是一个劳动密集型领域。

GC的布局:General Catalyst向一家名为Titan MSP的初创公司分两轮投入了7400万美元。这笔资金的核心任务就是为MSP行业打造一套AI自动化工具。

关键一步:手握AI武器的Titan MSP,随后收购了业内知名的IT服务公司RFA。这次收购让Titan MSP瞬间获得了RFA的客户基础和数十年的运营数据。

成果验证:在整合过程中,Titan MSP的AI系统在一个试点项目中证明,它可以自动化处理**38%**的典型MSP任务。这些任务包括初步的故障诊断、密码重置、标准软件安装等。这意味着近四成的人力可以从重复性工作中解放出来。

“滚雪球”模式:利润率的提升为Titan MSP带来了更健康的现金流。公司明确表示,下一步计划就是利用这些资金,继续收购市场上的其他MSP公司,将自己的AI能力复制到更广阔的市场,实现规模的快速扩张。

2.2 Eudia:重塑企业法务服务的游戏规则

法律行业以其高昂的“按小时计费”(Billable Hour)模式而闻名,这种模式也常常因效率低下而受到诟病。Eudia正是瞄准了这一痛点。

商业模式创新:与传统律所不同,Eudia采用固定费用模式,为雪佛龙(Chevron)、西南航空(Southwest Airlines)等财富100强企业提供AI驱动的法律服务。这种模式之所以可行,是因为AI大幅降低了处理标准法律任务(如合同审查、合规性检查、法律研究)的成本。

AI的应用:Eudia的平台能够快速分析大量法律文件,识别风险条款,起草标准合同,为企业法务部门节省了大量时间和金钱。

并购扩张:为了快速扩大服务范围和专业能力,Eudia在GC的支持下,收购了另一家替代性法律服务提供商Johnson Hanna。

明确的目标:GC对这类投资的目标非常清晰,即通过AI赋能,将被投企业的EBITDA利润率至少翻一番。

2.3 群雄逐鹿:Mayfield与“AI团队成员”

General Catalyst并非孤军奋战。其他顶尖VC也迅速嗅到了机会,并以各自的方式入场。

Mayfield设立了一支1亿美元的专项基金,专门投资所谓的**“AI团队成员”**(AI Teammates)类初创企业。其理念是,AI不再仅仅是后台工具,而是可以作为虚拟的“团队成员”,与人类员工并肩工作。

明星案例Gruve:Mayfield投资的IT咨询公司Gruve是一个绝佳例子。Gruve在收购了一家年收入500万美元的安全咨询公司后,通过部署其AI平台,深度参与到咨询服务的交付过程中。

惊人的增长:仅仅六个月,这家被收购公司的年化收入就飙升至1500万美元,实现了三倍增长,同时毛利率达到了惊人的80%。

利润率的数学题:Mayfield董事总经理纳文·查达算了一笔账,“如果80%的工作由AI完成,即使剩下20%的人力成本较高,综合利润率依然可以达到60%至70%,净收入可以做到20%至30%。”

这张由Mayfield描绘的利润图景,极具诱惑力,它清晰地展示了AI如何从根本上颠覆传统咨询业的成本结构。

这些案例共同指向一个趋势,VC们不再满足于仅仅投资一个纯粹的软件公司,他们更渴望通过将软件(AI)与服务相结合,去撬动那些体量更为庞大的传统市场。这是一场从“赋能”到“重塑”的深刻转变。

三、🚧 现实的骨感:AI效率神话下的“工作垃圾”

%20拷贝-zfoe.jpg)

任何一场宏大的技术叙事,都无法回避落地时的粗糙与坎坷。当VC们在白板上勾勒出指数级增长的利润曲线时,现实世界中的员工们,却可能正被一种名为“工作垃圾”(Workslop)的新问题所困扰。这不仅是对AI效率神话的讽刺,更是对“AI Rollup”模式核心逻辑的直接拷问。

3.1 “工作垃圾”的幽灵与生产力的隐性成本

这个词汇源于斯坦福社交媒体实验室与BetterUp实验室的一项联合研究。他们调查了1150名全职员工,揭示了一个令人不安的现象。

“工作垃圾”,指的是由AI生成,但质量低下、内容空洞、缺乏实质性见解,甚至包含事实错误的内容。它们可能是一封看似专业却不知所云的邮件,一份格式完美但逻辑混乱的报告,或是一段语法通顺但毫无价值的会议纪要。

研究发现,在过去一个月里,有40%的受访者表示自己至少接收到过一次这样的“工作垃圾”。这不再是偶发事件,而正在成为一种普遍的职场公害。它不仅没有提升生产力,反而像系统中的“垃圾进程”一样,悄悄吞噬着组织的资源。

这些冰冷的数据,为AI的狂热注入了一剂冷静剂。它告诉我们,AI的产出不等于生产力。在某些情况下,它甚至会成为生产力的负资产。

3.2 生产力悖论:VC投资逻辑面临的窘境

“工作垃圾”现象,直接冲击了“AI Rollup”模式的根基。这个模式的盈利预期,建立在一个简单的数学公式上,即通过AI自动化来削减人力成本,从而提升利润率。但“工作垃圾”的出现,让这个公式变得复杂起来。

一个两难的困境摆在了被投企业的管理者面前。

情景一:激进裁员,陷入“修复陷阱”

如果管理者严格按照AI能自动化X%任务的理论,裁掉相应比例的员工。那么当AI开始规模化产出“工作垃圾”时,谁来纠正这些错误?剩下的员工本已满负荷工作,现在还要承担额外的“AI擦屁股”任务,最终可能导致服务质量下降、客户流失,甚至系统性风险。企业将陷入一个不断修复AI错误的泥潭,预期的效率提升化为泡影。情景二:保留员工,利润增长成空谈

如果管理者选择保留现有员工规模,让他们去处理AI制造的额外工作。那么,人力成本并未如预期般下降。虽然AI完成了一部分任务,但人类员工的时间又被另一部分新出现的任务(修复AI错误)所占据。最终,总的工作量可能没有减少,甚至还增加了。在这种情况下,VC所期望的EBITDA利润率翻倍的宏伟目标,就可能难以实现。

这个悖论揭示了AI应用的一个核心难题,当前阶段的AI,更像一个能力不稳定但精力无限的“实习生”,而不是一个可以完全独当一面的“专家”。它能极大地放大效率,也能极大地制造麻烦。如何管理好这个“实习生”,成为了决定“AI Rollup”成败的关键。

3.3 超越“垃圾”的深层挑战

除了“工作垃圾”,AI在传统服务业的落地还面临着其他更深层次的挑战。

技术整合的复杂性

将一个AI系统无缝嵌入到一个已经运行了几十年的传统企业流程中,绝非易事。这涉及到API接口的打通、旧有软件系统的兼容、数据格式的统一等一系列繁琐的技术问题。这需要一个既懂AI又懂传统IT架构的跨界团队,而这样的人才极其稀缺。组织文化的惯性

在一家习惯了按小时计费的律所,或是一家以“人头数”为核心竞争力的咨询公司,推行AI自动化,无异于一场文化革命。员工会担心自己的工作被取代,管理者会抵触新的工作流程和考核标准。这种来自组织内部的阻力,往往比技术难题更难克服。数据的“最后一公里”问题

“AI Rollup”模式的一大优势是能通过并购获取海量行业数据。但这些数据往往是“原始”且“肮脏”的。它们可能散落在不同的Excel表格、PDF文档、甚至手写的笔记中。在这些数据能被用来训练AI模型之前,需要投入巨大的人力和时间进行清洗、标注和结构化。这个“数据的最后一公里”过程,是一项隐藏的巨大成本。

这些挑战共同构成了一道高墙,阻挡在AI效率神话与商业现实之间。

四、💡 争议与机遇:复杂性即是护城河

%20拷贝-ivmg.jpg)

面对AI落地的一系列难题,一个自然而然的疑问是,这股由VC掀起的浪潮,是否被过度炒作了?然而,在General Catalyst等投资机构看来,这些困难非但不是障碍,反而恰恰是其投资策略能够成立的基石。

4.1 巴加瓦的辩护:如果简单,就不需要我们了

General Catalyst的马克·巴加瓦对此有非常清醒的认识。他并不认同AI被过度炒作的观点,反而认为,正是这些实施的困境,证明了GC策略的独特性和合理性。

他的逻辑非常直接,“如果一家财富100强的企业,能够轻易地通过聘请一家咨询公司,再签一份OpenAI的合同,就实现自身的AI转型,那我们的整个投资理论基础也就不存在了。”

换句话说,如果AI的应用像使用Office软件一样简单,那么传统服务业巨头们完全可以自行完成改造,根本轮不到VC来孵化新公司进行颠覆。正是因为AI技术的应用极其复杂,充满了各种“坑”和不确定性,才为GC这样的“专业玩家”创造了机会。他们要做的,就是在这些复杂性中,找到一条可行的路径,并将其产品化、规模化。

4.2 “应用AI工程师”的千金价值

这种复杂性,也凸显了一类新型人才的极端重要性,即**“应用AI工程师”**(Applied AI Engineer)。

这群人不是纯粹的算法科学家,他们是技术与业务之间的桥梁。

他们是“模型鉴赏家”,熟悉不同AI模型的特性、优势和局限。他们知道在处理法律合同时,应该用哪个模型的组合;在分析IT服务工单时,又该如何调整参数。

他们是“系统建筑师”,能够将多个单一功能的AI模型,像乐高积木一样组合起来,构建一个稳定、可靠、能够处理复杂业务流程的软件系统。

他们是“行业翻译官”,能够深刻理解特定行业的痛点和语言,并将这些需求转化为机器可以理解和执行的任务。

巴加瓦强调,成功的AI应用,需要的是像Rippling、Ramp这些顶尖科技公司里的那种应用AI工程师。他们是稀缺资源,也是GC所孵化的AI原生公司的核心资产。拥有这样一支团队,本身就构成了强大的技术壁垒。

4.3 从“烧钱”到“赚钱”的模式转变

从投资者的角度看,“AI Rollup”模式还有一个极具吸引力的特点,它改变了传统VC投资的风险收益曲线。

传统的VC模式,是支持一家初创公司,在长达数年甚至十年的时间里持续“烧钱”,以换取未来的市场垄断地位和高额回报。这个过程中,失败率极高,绝大多数投资都会血本无归。这让许多VC的有限合伙人(LP,即出资人)备感压力。

而“AI Rollup”模式则不同。

通过收购那些已经拥有稳定现金流的成熟企业,GC的被投公司从一开始就站在了一个更稳固的基础上。它们不是在烧钱换增长,而是在用技术优化一个已经能赚钱的业务,让它赚得更多。

对于那些长期为亏损的投资组合买单的LP们来说,这种模式无疑是一个受欢迎的变化。它提供了一种可能性,即在享受科技颠覆带来的高增长潜力的同时,也能获得更早、更稳健的财务回报。

结论

风投的新赛道已经铺开。以General Catalyst为首的资本力量,正手持AI的利刃,对庞大而古老的传统服务业进行一场前所未有的结构性改造。“AI Rollup”模式,通过资本、技术与数据的精妙协同,描绘了一幅将服务业利润率提升至软件业水平的诱人蓝图。 Titan MSP、Eudia等案例的初步成功,也证明了这条路径的现实可行性。

但是,通往应许之地的道路从不平坦。斯坦福大学等机构揭示的“工作垃圾”问题,如同一面镜子,照出了AI应用在现实中的粗糙与骨感。它提醒我们,AI的效率提升并非唾手可得,背后隐藏着巨大的管理挑战和隐性成本。生产力悖论、技术整合的复杂性、组织文化的惯性,以及数据处理的难题,都是这场变革中必须跨越的深壑。

然而,正如GC所坚信的,挑战与机遇总是相伴相生。正是这些难以逾越的复杂性,构成了先行者的护城河,将机会留给了那些拥有深厚行业理解、顶尖技术人才和强大资本运作能力的玩家。

未来,这场由AI驱动的服务业革命将走向何方?“AI Rollup”模式能否成为服务业进入新增长周期的主流范式?这取决于技术进步的速度,更取决于企业在管理机制、人才培养和流程优化上的智慧。可以预见,随着AI技术的持续迭代,将有更多行业被卷入这场浪潮。对于身处其中的每一个人来说,这既是一场严峻的考验,也是一个充满想象空间的时代机遇。

📢💻 【省心锐评】

资本用AI讲了个新故事,但服务业的旧账,还得靠懂行的人一点点算清楚。技术是杠杆,人才是支点。

评论