.png)

【摘要】 曾经被视为AI界“黄金搭档”的OpenAI与微软,正因2025年重组大限、技术控制权争夺及AGI定义分歧,走向关系破裂的边缘。一场围绕200亿美元投资、核心技术归属、算力资源分配与未来AGI主导权的史诗级利益博弈正在上演,其结局或将重塑全球AI产业格局。本文深度剖析这场决裂背后的复杂动因、关键冲突点及潜在影响。

引言:咖啡杯里的风暴

硅谷的咖啡厅里,工程师们曾津津乐道于OpenAI与微软的“天作之合”——一个拥有顶尖研究大脑,一个坐拥无尽算力与商业平台。从GPT-3的惊艳亮相到ChatGPT引爆全球,这段“蜜月期”塑造了AI商业化的典范。然而,2024年的空气中弥漫着截然不同的气息。曾经推杯换盏的伙伴,如今正围绕着合同条款、代码权限和芯片资源展开一场没有硝烟的战争。2025年12月31日,一个如同达摩克利斯之剑般悬在OpenAI头顶的重组死线,正将这对昔日“铁搭子”推向对簿公堂的悬崖边。这不仅仅是一场商业纠纷,更是一场关乎AI技术发展方向、控制权归属与未来万亿美元市场版图划分的“诸神之战”。让我们掀开表象,深入这场利益绞杀的核心战场。

一、 生死倒计时:2025重组大限下的暗流涌动

%20拷贝.jpg)

2025年12月31日,这个日期对OpenAI而言,无异于一场“生死时速”。根据其与主要投资者(核心是微软)达成的复杂融资协议,这家以“确保通用人工智能(AGI)惠及全人类”为崇高起点的非营利机构,必须在此日期前完成向“营利性上限公司”(Capped-Profit)结构的彻底重组。否则,将触发严苛的惩罚性条款:

巨额投资返还: OpenAI 可能需要向微软等投资者退还高达 200亿美元 的投资款项。这笔天文数字足以瞬间压垮任何一家公司,即使它拥有最前沿的技术。

恶意收购风险敞口: 重组失败将导致OpenAI的估值体系崩溃,防御能力大幅削弱,使其极易成为其他科技巨头(如谷歌、亚马逊,甚至包括心怀不满的微软)恶意收购的目标,其非营利初心和技术独立性将荡然无存。

这场被包装为“成人礼”的转型,实则是双方权力博弈的核心角斗场。

1.1 非盈利的黄昏:微软的“拖字诀”玄机

微软,作为持有OpenAI营利实体 49% 股权的单一最大金主和深度绑定伙伴,其态度在这场重组倒计时中显得异常微妙。从最初的鼎力支持(巨额资金注入、Azure云全力保障),转向了如今的“战略模糊”甚至“消极拖延”。

算力釜底抽薪: 最直接的信号来自基础设施层面。据多方信源证实,微软Azure云计算部门已悄然暂停或大幅放缓了部分为OpenAI专属需求规划的新数据中心建设进度。这直接导致OpenAI在训练更强大模型(如传闻中的GPT-5及后续版本)时,面临严峻的算力瓶颈。在AI竞争日益白热化、“大模型即国力”的当下,算力就是生命线,微软此举无异于卡住了OpenAI的咽喉。

谈判桌上的太极拳: 在关于重组后具体股权结构、利润分配机制、治理权安排等核心条款的谈判中,微软展现出前所未有的“谨慎”与“拖延”。它似乎并不急于推动OpenAI在死线前顺利完成华丽转身。

1.2 微软的“特权缩水”恐惧症

微软的拖延战术,根植于其对重组后自身利益格局可能发生颠覆性变化的深度焦虑。在OpenAI的非营利时代,微软通过总计约130亿美元的投资,换取了堪称“黄金特权”的回报:

核心威胁:Windsurf收购案与Copilot的“后院失火”:更让微软寝食难安的是OpenAI在2023年对AI编程初创公司Windsurf的收购。Windsurf拥有革命性的代码生成与理解技术。OpenAI意图将Windsurf技术深度整合,打造其下一代编程助手“王牌”。这直接威胁到微软旗下基于OpenAI Codex技术的GitHub Copilot——这个目前全球最成功的AI编程工具和微软重要的增长引擎。微软认为,自己投资OpenAI的钱,最终可能养大一个直接抢自己核心饭碗的对手。

二、 核心撕裂:技术控制权与AGI野心的终极对决

%20拷贝.jpg)

如果说重组是导火索,那么深埋于合作基因中的技术控制权争夺与对AGI定义权的根本分歧,则是引爆信任的炸药桶。

2.1 技术霸权的明争暗斗:从“共享”到“互防”

2023年的Windsurf收购案,成为双方信任崩塌的公开转折点。

知识产权的“柏林墙”:根据最初的广泛协议,微软有权访问OpenAI开发的所有知识产权。然而,当涉及到可能彻底改变软件开发范式的Windsurf技术时,OpenAI首次展现了前所未有的强硬拒绝姿态。OpenAI内部人士的直言不讳道出了心声:“微软,你已经拥有基于我们技术打造的、成功的Copilot了。Windsurf是我们的核心竞争力,是我们的‘皇冠明珠’,不能再让你轻易拿走!” 这种将对方视为潜在竞争对手的“互防”心态,已从最高层的战略蔓延至日常合作:

代码共享的猜忌链: 微软坚持要求OpenAI在发布任何新模型之前,必须提前30天向其共享完整代码库,以确保兼容性和安全性(微软声称)。OpenAI则视此为对其创新速度和核心机密的过度监控与潜在剽窃风险。

云合作的“叛逃”: 面对微软在算力供应上的掣肘,OpenAI不再死守“Azure独家”的承诺。它已悄然将部分算力订单和模型托管需求转向了甲骨文(Oracle)云,并与谷歌云进行了价值百亿美元级别的算力合作洽谈。这彻底打破了双方合作初期的“铁律”,标志着微软在OpenAI算力版图上垄断地位的终结。

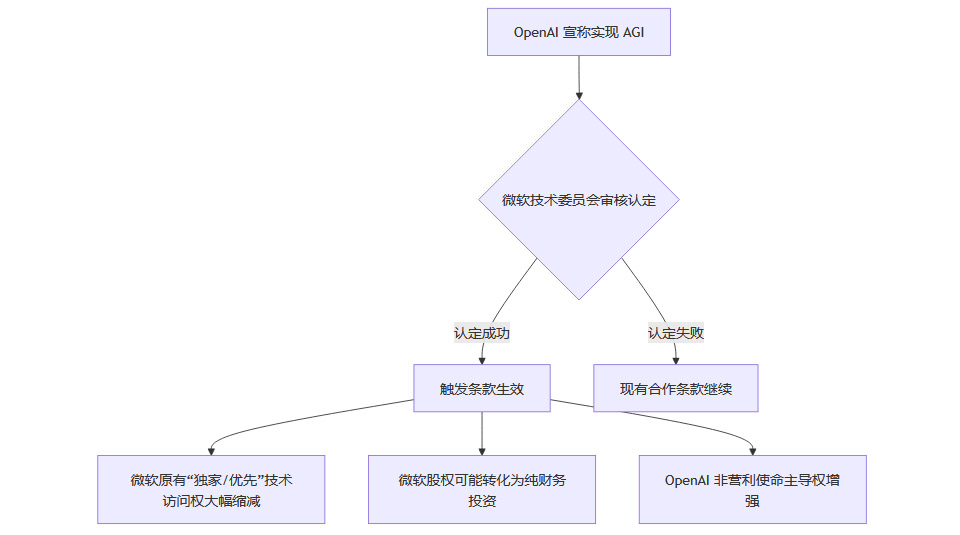

2.2 AGI触发条款:埋藏在协议深处的“关系核弹”

在2019年那笔关键的投资协议中,双方埋下了一颗足以彻底摧毁合作关系的“核弹”—— AGI触发条款。该条款的核心逻辑是:

认知鸿沟:是突破还是取巧? 问题的核心在于对“什么是AGI?”以及“OpenAI是否真的接近或达到了AGI?”的根本性分歧。OpenAI 内部(尤其是Sam Altman阵营)多次释放信号,暗示在通往AGI的道路上取得了重大甚至突破性进展。然而,微软的技术委员会对此断然否认。微软公开或私下指责OpenAI所谓的“AGI突破”是“在特定基准测试(Benchmark)上的投机取巧和过度营销”,远未达到协议中定义的、具有广泛人类水平认知能力的真正AGI标准。

微软的生存焦虑与“B计划”加速: 微软深知,一旦OpenAI被独立第三方(如协议规定的技术委员会)或广泛学术界认可率先实现了AGI,触发条款生效,那么微软斥巨资构建的、深度依赖OpenAI技术的整个AI生态帝国(Azure AI服务、Copilot产品矩阵、Bing Chat等)将面临根基动摇的风险。其核心竞争力可能在一夜之间被釜底抽薪。因此,微软早已未雨绸缪,全力推进“去OpenAI化”的B计划:

疯狂撒钱,扶持“备胎”: 大手笔投资 Inflection AI(虽然后续团队大部分被吸收)、Mistral AI 等明星初创公司,分散风险。

自力更生,自研模型: 加速开发并力推自有大语言模型 MAI (Microsoft AI) ,虽性能尚不及GPT-4 Turbo,但表明了坚定的自立决心。

引入竞品,稀释依赖: 在Azure AI模型市场上,大力引入并推广 Meta 的 Llama 系列、xAI 的 Grok、Databricks 的 DBRX、中国的 DeepSeek 等OpenAI的直接竞品,并将这些竞品的销售指标提升至集团最高优先级,主动分流原本可能流向ChatGPT API的企业客户。

釜底抽薪,抢夺人才: 直接从OpenAI挖走超过12名核心研究员和工程师,严重削弱其研发能力,同时壮大自身团队。这场人才争夺战异常惨烈。

三、 全面开战:算力绞杀与法律“核按钮”

%20拷贝.jpg)

当谈判桌上的僵局无法打破,合作中的小动作演变成公开的对抗,双方的暗战迅速升级为全方位的资源争夺和法律摊牌。

3.1 算力:AI时代的“石油战争”

2024年,OpenAI遭遇了前所未有的“算力寒冬”,训练与推理所需的顶级AI芯片(如英伟达H100/H200)缺口据称高达 30%。而这场“寒冬”的制造者,正是其曾经的算力支柱——微软Azure。

“资源极限”的挡箭牌: 面对OpenAI对更多、更新(如Blackwell架构)芯片的迫切需求,微软Azure部门以“数据中心资源已达物理极限”、“全球芯片供应链紧张”等理由,拒绝或大幅延迟满足OpenAI的订单。在AI军备竞赛中,算力停滞意味着模型迭代放缓,意味着被竞争对手超越。

“逼上梁山”,拥抱对手: 被逼入绝境的OpenAI,做出了极具象征意义的反击——与谷歌云(Google Cloud)签署了一份价值数百亿美元的巨额算力合作协议。这不仅是为了填补眼前的缺口,更是向微软宣告:独家依赖的时代结束了!同时,与甲骨文云的合作也在深化。这标志着微软Azure作为OpenAI“唯一算力港湾”的时代正式落幕。

微软的反击:Azure生态的“去OpenAI化”运动: 微软迅速做出反应,在Azure平台上:

强力推广非OpenAI模型: 将Meta Llama、xAI Grok、Mistral、Cohere等模型的入口位置、推荐力度和营销资源提升到前所未有的高度,与OpenAI的模型(尤其是付费的GPT-4 API)直接竞争。

销售政策倾斜: 内部消息称,微软已将销售这些竞品模型的业绩考核提升至集团最高优先级,并可能提供更具竞争力的价格和捆绑方案,系统性分流企业客户,直接冲击OpenAI的核心API收入来源。

构建“后OpenAI”生态: 积极扶持利用这些竞品模型开发应用的ISV(独立软件开发商),打造一个即使失去OpenAI也能繁荣的Azure AI生态。

3.2 反垄断投诉:OpenAI的“破釜沉舟”

当所有商业和技术层面的博弈都陷入僵局,OpenAI开始认真考虑其最后的、也是最危险的“核选项”—— 向美国联邦贸易委员会(FTC)甚至司法部(DOJ)提起针对微软的反垄断诉讼。

指控核心:滥用市场支配地位: 据知情人士透露,OpenAI的法务和外部律师团队正在紧锣密鼓地整理证据,指控微软利用其作为OpenAI主要投资者和独家云服务提供商(曾经的)的双重身份,实施了以下可能违反反垄断法的行为:

滥用“独家协议”: 强制绑定OpenAI只能使用Azure云,限制其选择其他云服务提供商(尽管OpenAI已开始转向,但历史行为是重点)。

限制技术流动: 强制要求提前30天共享代码等苛刻的知识产权条款,实质上阻碍了OpenAI技术的自由发展和与其他方的合作。

阻碍公平竞争: 通过限制算力供应、在Azure平台优先推广竞品等方式,打压OpenAI自身产品(如ChatGPT企业版、API服务)的市场竞争力。

将投资关系武器化: 利用其投资获得的特殊地位和信息优势,为自身的竞争性产品(如Copilot、MAI模型)谋取不正当利益。

“七伤拳”式的豪赌: 启动反垄断调查无疑是一把双刃剑。过程将极其漫长、昂贵且充满不确定性,必然导致双方关系的彻底公开破裂(“对簿公堂”),并可能引发监管机构对OpenAI自身股权结构和市场行为的深度审查(“自损八百”)。然而,OpenAI的核心管理层认为,与其在微软日益收紧的控制下逐渐丧失独立性和技术主导权,沦为纯粹的“技术血汗工厂”,不如拼死一搏,争取一个独立发展的未来。这反映了其深刻的危机感和破釜沉舟的决心。

结论:决裂的代价与AI未来的十字路口

OpenAI与微软从“铁搭子”走向决裂,绝非一时意气,而是资本逻辑、技术控制权、商业利益与创始愿景在特定时空节点(2025重组大限)和临界点(接近AGI的预期)下激烈碰撞的必然结果。这场“利益绞杀”的影响将远超两家公司的范畴:

全球AI格局加速碎片化: “微软-OpenAI”联盟的解体(或深度重构),将促使其他巨头(谷歌、亚马逊、Meta)和区域性强国(中国、欧盟)加速扶持自己的技术体系和生态,全球AI格局从“双巨头”向“多极竞争”加速演进,技术路线将更加多元化,但也可能导致重复建设和标准割裂。

开源与闭源的拉锯加剧: 微软对竞品模型(尤其是开源的Llama)的拥抱,以及OpenAI为求生可能采取的更灵活策略(如部分模型开源?),将让开源与闭源商业模型的竞争更加白热化。

算力争夺战升级为国家战略: OpenAI的“算力求生”凸显了顶级AI芯片和云基础设施的战略意义。各国政府将更深入地干预芯片制造、供应链安全和算力基础设施建设,算力成为大国科技竞争的新焦点。

AGI治理与伦理挑战前置: 围绕AGI定义权和触发条款的争议,将迫使业界、政府和国际社会更严肃地提前讨论AGI的测试标准、安全框架和治理机制。这场商业纠纷意外地成为了AGI治理的“压力测试”。

无论最终是走向彻底的分道扬镳,还是在最后关头达成一份充满妥协的新契约,OpenAI与微软的这场世纪博弈都深刻地揭示了一个事实:在通往AGI的惊险一跃中,理想主义的初心与资本商业的巨轮、开放合作的愿景与技术保密的铁幕、个体创新的锋芒与平台垄断的引力之间,存在着难以调和的张力。这场“决裂”的余波,将长久地回荡在AI发展的历史长廊中。

【省心锐评】

当 OpenAI 与微软从 “最铁搭子” 沦为 “战略死敌”,我们看到的不仅是两家公司的决裂,更是 AI 产业从 “合作共赢” 走向 “丛林法则” 的转折点。这场未来权的卡位战,终将改写全球科技竞争的格局 —— 而现在,子弹已经上膛。

评论