.png)

【摘要】剖析AI陪伴产业由低成本硬件驱动的增长狂热,揭示其商业模式的脆弱性与技术同质化陷阱,并探讨行业在经历洗牌后,回归核心价值与技术壁垒的必然路径。

引言

“一个20块的芯片,能让50块的玩偶卖到500块。”这句话在技术圈与消费市场广为流传,它以一种近乎粗暴的方式,揭示了当前AI陪伴产业的核心驱动力与潜在泡沫。从智能玩具到老年护理助手,AI陪伴产品正以前所未有的速度渗透市场,一个规模已达数百亿美元的全球赛道正在形成。

这场狂欢的起点,是极低的硬件成本与大模型API的普及。它们共同构建了一个看似完美的“10倍利润”公式,吸引了无数新老玩家投身其中。然而,当市场的喧嚣逐渐散去,我们看到的不仅是爆款频出的盛景,还有明星项目轰然倒下的身影。高企的退货率、同质化的产品体验以及脆弱的商业模式,都在拷问这个行业的未来。

本文将从技术与商业两个维度,系统性拆解AI陪伴产业的现状。我们将深入分析其底层硬件方案、云端技术依赖,复盘其市场扩张的路径与陷阱,并以Moxie等案例为鉴,探讨在巨头环伺与市场洗牌的背景下,企业真正的护城河应在何处构建。

⚙️ 一、“10倍利润”公式的拆解:低成本驱动的产业狂欢

%20拷贝-cryi.jpg)

AI陪伴产业的爆发式增长,并非源于某个颠覆性的技术突破,而是建立在一个极其诱人的商业公式之上。这个公式的核心,是将极低的制造成本与AI概念带来的高品牌溢价相结合。理解这个公式,是看懂整个行业逻辑的起点。

1.1 硬件成本的极致压缩:20元芯片的真相

外界常说的“20元芯片”,并非指单一的高性能AI SoC,而是一个高度集成的、成本极低的解决方案模组(Solution Module)。这个模组通常打包了实现基础AI交互所需的核心元器件。

1.1.1 模组的核心构成

一个典型的低成本AI玩具硬件模组,其物料清单(BOM)主要包括以下三部分。

主控与连接单元 (MCU + WiFi):这是模组的大脑和通信渠道。早期方案多采用独立的MCU和WiFi芯片,而现在,以乐鑫(Espressif)的ESP32系列为代表的SoC,将两者合二为一,大幅降低了成本和开发复杂度。ESP32集成了双核处理器、Wi-Fi、蓝牙,并具备一定的计算能力,足以处理音频数据流和网络通信任务。

音频处理单元 (Audio Codec):负责音频的输入与输出。它将麦克风采集的模拟声音信号转换为数字信号(ADC),再将云端返回的数字音频信号转换为模拟信号驱动扬声器(DAC)。廉价的Codec芯片,如ES8388等,能够满足基本的语音交互需求。

外围器件:包括麦克风(MEMS麦克风)、扬声器、电源管理芯片(PMIC)以及一些无源器件。这些都是消费电子中极其成熟和廉价的元件。

下表展示了一个典型低成本AI玩具硬件模组的成本构成。

从表中可见,将整个硬件核心模组的成本控制在20元以内是完全可行的。这种极致的成本控制,为后续的商业模式创新提供了巨大的想象空间。

1.2 云端智能的普及:API成本的“白菜价”时代

如果说廉价硬件是AI玩具的“身体”,那么云端的大语言模型(LLM)则是其“灵魂”。AI玩具本身几乎不进行复杂的AI运算,其智能表现完全依赖于通过API调用云端模型的能力。近年来,大模型API调用成本的断崖式下跌,是引爆这个市场的另一个关键催化剂。

1.2.1 API成本的演进

各大云厂商和AI公司为了抢占市场份额,掀起了激烈的价格战。模型性能不断提升,价格却持续走低。

以字节的豆包模型为例,处理1000个汉字(约等于1300 Tokens)的成本仅为0.1分钱。这意味着,支撑一个AI玩具进行高频次日常对话的云端计算成本,几乎可以忽略不计。

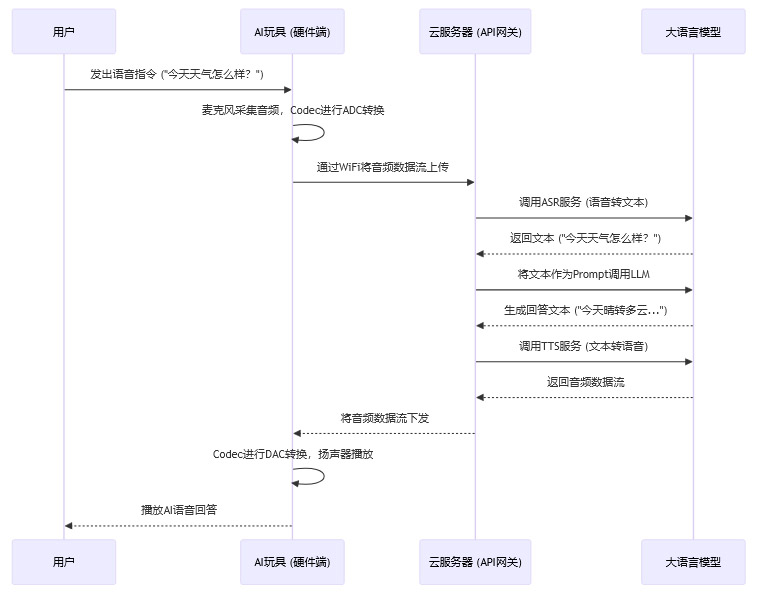

1.2.2 技术实现流程

AI玩具的交互流程是一个典型的云端计算架构。

这个流程清晰地表明,玩具硬件本身只承担“连接器”和“播放器”的角色。所有的智能处理,包括语音识别(ASR)、自然语言理解(NLU)、内容生成(NLG)和语音合成(TTS),全部在云端完成。技术的普及化和成本的平民化,使得任何一个小厂商都能轻易地为自己的产品装上一个“AI大脑”。

1.3 商业模式的诱惑:从成本到售价的惊人跃迁

当硬件成本和软件成本都被压缩到极致,一个巨大的利润空间便浮现出来。我们来构建一个简化的AI毛绒玩具成本与利润模型。

这个模型清晰地展示了“10倍利润”神话的来源。虽然并非纯粹的10倍净利,但相较于传统玩具行业10%-20%的利润率,AI概念的加持带来了巨大的溢价能力。这种“点石成金”的效应,正是吸引大量资本和企业涌入赛道的根本原因,一场围绕AI陪伴的产业狂欢由此上演。

🔥 二、狂热的现实:百亿市场的膨胀与同质化陷阱

在“低成本、高回报”公式的强力驱动下,AI陪伴市场以惊人的速度膨胀,呈现出一片繁荣景象。然而,在这场看似人人都能分一杯羹的盛宴背后,同质化的阴影正悄然笼罩。

2.1 市场数据的宏观视角:增长背后的驱动力

市场研究机构的数据为这场狂热提供了注脚。Grand View Research的报告显示,2024年全球智能陪伴市场规模已达到281.9亿美元,并预计在未来五年内保持超过30%的复合年增长率。这意味着,这是一个千亿人民币级别的庞大且高速增长的赛道。

驱动力主要来自三个方面。

需求侧的井喷:后疫情时代,社会对情感连接和陪伴的需求显著增加。无论是儿童的成长陪伴、年轻人的情绪慰藉,还是老年人的日常看护,都为AI陪伴产品提供了广阔的应用场景。

供给侧的技术成熟:如前文所述,硬件方案的廉价化和云端AI能力的普及化,使得产品供给端的门槛大大降低。

资本与巨头的推动:资本市场对AI概念的追捧,以及OpenAI、字节跳动等科技巨头的入局,进一步加速了行业的发展。芬兰公司Oura的2亿美元D轮融资,以及OpenAI与玩具巨头美泰的合作,都释放了强烈的市场信号。

截至2025年初,全球已涌现出117家AI陪伴硬件公司,其中七成来自中国。人形机器人企业更是超过300家。市场的火爆程度可见一斑。

2.2 产业链的快速响应:“东莞速度”的复现

中国强大的消费电子产业链,为这场狂欢提供了坚实的制造基础。以“潮玩之乡”东莞和电子之都深圳为核心的珠三角地区,再次展现了其惊人的产业协同能力和市场反应速度。

整个产业链的运作模式可以概括为“短、平、快”。

方案公司先行:大量的硬件方案设计公司(Design House)快速整合上游芯片资源,开发出成熟的AI模组“公板”方案。

工厂快速跟进:玩具厂、电子厂拿到公板方案后,只需进行简单的外壳和结构设计(甚至直接套用“公模”),就能在极短的时间内完成产品的开发和量产。

品牌与渠道涌入:大量的白牌厂商、初创品牌乃至传统玩具品牌,通过贴牌(OEM/ODM)的方式,迅速将产品推向市场。

汕头某科技公司CEO透露,在2025年初,意向订单就已达几十万。东莞的工厂,月产能轻松超过20万台。这种“东莞速度”,使得AI玩具能够在短短几个月内,像潮水般涌入线上线下的各个渠道。

2.3 同质化的必然结果:从“人工智能”到“人工智障”

然而,产业链的“短、平、快”是一把双刃剑。它在加速市场普及的同时,也直接导致了产品的严重同质化。当所有厂商都采用类似的硬件方案和通用的云端大模型时,产品的核心体验便趋于一致。

用户的新鲜感很快被糟糕的体验所取代,社交媒体上针对AI陪伴玩具的吐槽层出不穷。

常见的用户槽点包括:

高延迟:从用户说完话到玩具做出回应,往往有2-5秒的延迟。这在技术上是由于音频上传、云端处理、音频下发等多个网络环节的耗时累加造成的。对于追求即时反馈的儿童来说,这种延迟是难以忍受的。

识别不准:在嘈杂环境下,或者面对发音不清的儿童,廉价麦克风和通用ASR模型的识别准确率会大幅下降,导致“答非所问”。

缺乏记忆:通用大模型API是无状态的(Stateless)。玩具无法记住之前的对话内容,每一轮对话都是一次全新的开始。这使得交流缺乏连续性,用户感觉自己像在和“金鱼”对话。

通用化回答:未经微调(Fine-tuning)的通用大模型,其回答风格千篇一律,缺乏个性化的人设(Persona)。所有玩具听起来都像一个没有感情的百科全书。

这些糟糕的体验,让许多满怀期待的消费者大失所望,将产品戏称为“人工智障”。高达30%-40%的退货率,为整个行业的野蛮生长敲响了警钟。当产品无法提供与其高昂售价相匹配的核心价值时,消费者的“一头热”消费便难以为继。同质化的陷阱,正在为第一批“牺牲者”的出现埋下伏笔。

📉 三、神话的破灭:“牺牲者”为何接连出现?

%20拷贝-tpcd.jpg)

当市场的初期红利被迅速消耗,深层次的问题便开始暴露。AI陪伴产业的“10倍利润”神话,正在被残酷的现实所打破。无论是初创公司还是明星项目,都开始面临生存危机。“牺牲者”的出现,并非偶然,而是行业内在矛盾激化的必然结果。

3.1 商业模式的内在脆弱性:“一锤子买卖”的困境

当前绝大多数AI陪伴硬件厂商,其商业模式的核心依然是依靠硬件销售的一次性收入。这种模式在行业发展初期或许有效,但其内在的脆弱性很快就会显现。

3.1.1 价值与价格的严重错配

问题的根源在于用户感知价值与产品价格之间的巨大鸿沟。消费者花费数百甚至上千元购买一个AI玩具,其期望是获得一个真正智能、懂TA的伙伴。然而,如前文所述,同质化的产品体验远未达到这一标准。

功能层面:产品提供的对话、讲故事、唱歌等功能,与手机上的免费App并无本质区别,甚至体验更差。

情感层面:缺乏记忆和个性化人设,使得产品无法与用户建立深层次的情感连接。

当用户发现高价买回的只是一个“会说话的复读机”时,失望感会迅速转化为负面口碑,从而抑制市场的进一步增长。这种“一头热消费”模式,本质上是利用信息不对称收割第一批尝鲜用户,它无法支撑一个产业的长期健康发展。

3.1.2 订阅模式的探索与失败

为了摆脱“一锤子买卖”的困境,一些厂商尝试引入“硬件+订阅”的模式,希望通过持续的内容和服务来创造经常性收入。然而,这条路走得异常艰难。

订阅模式失败的核心原因在于,厂商未能提供足够有吸引力的增值服务。

内容更新缓慢:新的故事、歌曲、课程等内容更新频率低,质量参差不齐。

功能迭代停滞:核心的AI交互体验没有实质性改善。

缺乏独占价值:订阅提供的内容,用户往往可以通过其他免费渠道获得。

当用户认为订阅费“不值”时,续订率自然会非常低。这种模式的失败,进一步凸显了行业在创造长期价值方面的能力缺失。

3.2 高端路线的警示:Moxie的倒下

如果说低端市场的困境是同质化竞争的必然结果,那么明星项目Moxie的失败,则给试图走高端路线的玩家敲响了警钟。

Moxie由前迪士尼幻想工程师创立的公司Embodied开发,是一款面向5-10岁儿童的陪伴机器人。它拥有精致的工业设计、丰富的面部表情和先进的AI技术,曾被《时代》杂志评为“2020年最佳发明之一”,备受资本和媒体瞩目。然而,就是这样一个明星项目,其母公司却在2025年4月宣告破产。

3.2.1 Moxie失败的深层原因分析

Moxie的失败是多重因素叠加的结果,它为行业提供了极其宝贵的教训。

过高的定价策略:Moxie的预售价格高达1500美元,并且在第一年后,还需要每月支付60美元的订阅费。这个价格远远超出了普通家庭的承受范围,直接将绝大多数潜在用户拒之门外。它错误地将一个消费级产品,定位成了奢侈品。

商业模式的矛盾:Moxie试图同时收取高昂的硬件费用和持续的订阅费,这在商业逻辑上是矛盾的。高硬件售价已经包含了对未来技术和内容的预期,用户很难再接受高额的月度订阅。这种“两头吃”的策略,加剧了用户的购买阻力。

技术与体验的落差:尽管Moxie在技术上领先于当时的大多数产品,但它依然未能完全解决AI交互的核心痛点,如对话的自然度和场景理解的深度。在1500美元的高昂售价下,用户对体验的期望值被无限拉高,任何微小的瑕疵都会被放大。

资本市场的变冷:Embodied在公告中直言,破产的直接原因是“一轮关键融资在最后阶段失败”。这反映出,在经历了初期的狂热后,资本市场对AI硬件的态度趋于理性。投资者不再仅仅为故事和概念买单,他们需要看到清晰的商业模式和可持续的增长路径。

Moxie的案例雄辩地证明,在AI陪伴赛道,仅有先进的技术和精美的设计是远远不够的。脱离市场现实的定价、矛盾的商业模式以及资本的断供,任何一个环节的断裂,都可能导致项目的满盘皆输。

3.3 巨头入场的“降维打击”

当中小厂商还在同质化的红海中苦苦挣扎,当Moxie这样的高端探索者黯然离场时,真正的“巨无霸”——科技巨头们,正以一种截然不同的姿态入场。它们的进入,对中小厂商构成了“降维打击”。

巨头的优势是全方位的。

资本优势:巨头拥有雄厚的资本,可以支持长期、高强度的研发投入,而无需担心短期盈利压力。它们可以“烧钱”换市场,快速抢占用户心智。

技术与数据壁垒:巨头本身就是大模型的开发者(如OpenAI、Google、字节),它们掌握着最核心的AI技术。同时,它们拥有海量的用户数据,可以用于模型的持续优化和个性化微调,这是中小厂商无法比拟的。

生态协同能力:巨头可以将AI陪伴硬件无缝地融入其现有的生态系统。例如,字节跳动可以将陪伴玩偶与其短视频、社交应用打通,创造出更丰富的玩法和更强的用户粘性。

品牌与渠道优势:巨头的品牌本身就具有强大的号召力,能够轻易地获取用户信任。它们成熟的全球渠道网络,也能帮助产品快速触达消费者。

在这种背景下,中小厂商的生存空间被急剧压缩。它们既无法在成本上与白牌厂商竞争,也无法在技术和生态上与巨头抗衡。缺乏核心技术、没有“靠山”、资金链脆弱的中小企业,在这场巨头参与的游戏中,其命运往往从一开始就已注定——成为“陪跑者”或“炮灰”。行业的马太效应正在加剧,资源和市场份额将不可避免地向头部集中。

💡 四、结论:从“芯片神话”到“价值回归”

%20拷贝-vump.jpg)

AI陪伴产业的“淘金热”,正在以肉眼可见的速度退潮。喧嚣过后,行业必须回归商业的本质。那块神奇的“20元芯片”,其本质并非创造核心价值的“魔法棒”,而仅仅是一个极大地降低了产业入场门槛的“连接器”。它让“万物皆可AI”成为可能,却也催生了大量的泡沫和投机者。

当低成本不再是优势,当信息不对称的红利消失殆尽,真正的竞争才刚刚开始。行业的未来出路,不在于继续在硬件成本上内卷,而在于构建超越硬件本身的、难以被轻易复制的综合能力。

真正的护城河,将建立在以下几个维度:

深度垂直的场景应用:通用化的陪伴已无法满足市场需求。未来,成功的企业必然是那些能够深入理解并解决特定场景痛点的公司。无论是针对儿童自闭症谱系障碍(ASD)的干预训练,还是针对独居老人的紧急情况预警和健康监测,将AI能力与特定场景的业务流程深度耦合,才能创造出不可替代的价值。

卓越的用户体验与情感连接:技术的升级是构建体验的基础。多模态交互(语音、视觉、触觉融合)、长时记忆能力、高度一致的人设(Persona)以及低延迟的即时反馈,将成为区分产品优劣的分水岭。只有当AI伙伴真正能够“记住我、理解我、回应我”时,深层次的情感连接才有可能建立。

独特的IP与内容生态:“AI山海经”等野生IP的成功,揭示了内容与文化内核的强大生命力。将AI技术与强大的IP相结合,或者围绕产品构建一个持续更新、高质量的内容生态(如付费课程包、IP联名故事等),是提升用户粘性和付费意愿的有效路径。

可持续的商业模式:告别“一锤子买卖”,探索可持续的盈利模式是必然选择。这可能是在低价硬件基础上,提供真正有价值的订阅服务;也可能是通过开放平台,吸引第三方开发者共同构建应用生态,实现平台化抽成。商业模式的创新,其重要性不亚于技术创新。

前置的安全与合规设计:随着数据泄露事件的频发和各国监管政策(如加州SB 243法案)的落地,安全与合规已不再是可选项,而是生存的底线。从产品立项之初,就必须将数据采集分级、隐私脱敏、加密存储等安全措施纳入核心设计,这既是企业责任,也是构筑品牌信任的关键。

最终,AI陪伴产业的演化路径,将是从对低成本的狂热追逐,回归到对核心技术、用户价值和商业模式的理性构建上。那些能够在“在场体验、场景可用、秩序可守”这三大维度上构筑起坚实壁垒的企业,才能在这片情绪经济的蓝海中行稳致远,让科技真正地温暖、照亮并改善人类的生活。

📢💻 【省心锐评】

AI陪伴产业的繁荣始于低成本技术的普及,但其未来取决于能否超越硬件,在垂直场景、情感体验和可持续商业模式上构建真正的价值壁垒。投机者终将离场,价值创造者方能长存。

评论