.png)

【摘要】CB Insights首份AI Agent收入榜单揭示行业剧变:Cursor、Mercor等初创企业以超5亿美元年营收领跑,50%上榜公司成立不足3年。客户服务类AI估值溢价达127倍,软件开发赛道变现最强,人效比超越微软、英伟达。2025年市场规模将达130亿美元,AI Agent正式进入"兑现时代"。

引言

当技术狂潮褪去,营收能力成为试金石。2025年7月,CB Insights首次以年收入为标尺发布《Top 20 AI Agent Startups by Revenue》,撕开AI Agent行业的真实图景:一群平均年龄不足5岁的初创公司,正以微软2.5倍的人效、近乎翻倍的市场增速,宣告技术商业化拐点的到来。这份榜单不仅是一份数据罗列,更是一个信号——行业竞争已从技术想象力转向实际交付能力。AI Agent不再是遥不可及的未来概念,而是正在改变企业运营方式的现实力量。

本文将从榜单数据出发,深度剖析AI Agent初创企业的营收表现、资本效率及行业趋势,探讨其从“工具”到“数字员工”的角色转变,并展望这一技术在企业数字化转型中的核心地位。无论是技术从业者、创业者还是投资者,这份榜单及其背后的洞察都值得细细品味。

一、🌟榜单全景:年轻企业的商业化爆发

%20拷贝-thnm.jpg)

1.1 营收规模与市场增速

AI Agent领域的初创企业展现出了令人瞩目的成长速度。CB Insights数据显示,榜单中Top 20公司的平均成立时间不足5年,其中50%成立于近三年,成立时间少于3年的企业如Lovable(2022年)、Mercor(2021年)等占比高达50%。这种“年轻化”趋势表明,AI Agent行业正处于爆发式增长的初期,新玩家凭借技术创新和市场敏锐度迅速占据一席之地。

营收规模同样令人震撼。Top 20企业的年营收总和超过15亿美元,头部公司Cursor单年创收5亿美元(约合人民币36.5亿元),相当于OpenAI 2023年总营收的1.7倍。市场增速更是惊人:2024年全球企业级AI Agent市场规模为50亿美元(约合人民币365亿元),而到2025年底预计将飙升至130亿美元(约合人民币949亿元),年复合增长率高达160%。这一增长趋势不仅反映了技术的成熟,也表明企业对AI Agent的接受度正在快速提升。

以下是市场规模增长的简要流程图:

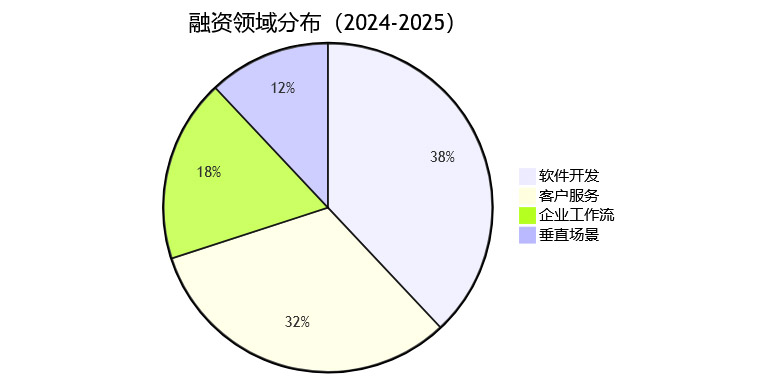

1.2 行业分布与头部格局

榜单中的企业主要分布在软件开发、客户服务、企业工作流及垂直场景等领域,85%聚焦于B端场景,To B软件服务贡献了75%的营收。以下是主要领域及代表企业的特征概览:

从实验性技术到大规模商业应用,AI Agent的转型之路正在加速。无论是提升效率还是降低成本,这些工具正在成为企业不可或缺的一部分。而这份榜单,正是这一趋势的最直观体现。

二、📊头部企业解析:营收与人效的双重奇迹

2.1 榜单全览:Top 20公司数据一览

为了更直观地呈现AI Agent初创企业的营收表现,以下是基于CB Insights数据的Top 20榜单表格,涵盖公司名称、成立年份、市场领域、年收入、估值倍数及人均营收等关键指标。

2.2 Cursor与Mercor:人效比超越科技巨头

在榜单中,Cursor和Mercor无疑是最耀眼的明星。Cursor作为一款AI编程助手,不仅服务于OpenAI和英伟达等行业巨头,其年营收5亿美元、估值99亿美元(约合人民币722.7亿元)的成绩令人叹服。更令人惊讶的是,其人均营收高达320万美元(约合人民币2339.7万元),相当于英伟达(360万美元)的89%。

而Mercor则在人效比上更胜一筹。这家专注于AI招聘平台的公司,年营收1亿美元,估值20亿美元(约合人民币146亿元),人均营收达到454.5万美元(约合人民币3317.8万元)。这一数字不仅是微软(180万美元)的2.5倍,甚至超越了Meta(220万美元)。Mercor仅以22人团队创造1亿美元营收,团队规模不足传统企业的1/10,展现出微团队模式的惊人效率。Cursor的工程师借助AI助手,日均产出代码量提升17倍,体现了AI原生流程的强大潜力。

以下是部分企业与科技巨头的对比数据:

这种“人效超大厂”的现象,凸显了AI Agent初创企业在资本效率上的巨大潜力。

2.3 资本追捧:高估值背后的市场信心

榜单中的20家公司多数已完成B轮以上融资,估值普遍在数亿至百亿美元之间。2025年成为AI Agent融资大年,Cursor在2025年6月完成9亿美元融资,估值直逼99亿美元,创下AI编程赛道纪录。Sierra以225倍估值倍数成为资本押注“客服人力替代”红利的典型案例,而Clay作为销售自动化黑马,估值倍数高达100倍。

以下是2024-2025年融资领域的分布比例:

客户服务类AI Agent公司,如Sierra、Decagon(估值倍数150x)和Crescendo,平均估值倍数高达127倍,远超榜单整体平均的52倍。这种估值溢价反映了资本对客户服务AI未来增长的强烈预期。市场普遍认为,这一领域因其高通用性、人工替代空间大以及低部署门槛,将在零售、电商和SaaS等高频场景中率先实现规模化落地。

三、🔍行业趋势:从工具到数字员工的转型

%20拷贝-lbvb.jpg)

3.1 客户服务:估值泡沫还是价值洼地?

AI Agent正在经历一场深刻的角色转变。从最初的简单问答工具,到如今能够独立完成任务、对结果负责的“数字员工”,其在企业核心业务流程中的地位日益提升。尤其在客户服务领域,AI Agent以127倍平均估值倍数领跑全行业,展现出强大的市场吸引力。

这种高估值背后,是客服AI的三重替代效应:

以Crescendo为例,其整合专家经验的客服系统,单客户年贡献值高达120万美元。而Sierra支持银行级对话稳定性的AI系统,错误率仅为0.3%。这些案例表明,客户服务AI的高通用性、人工替代空间大以及低部署门槛,使其成为资本眼中的价值洼地,而非单纯的估值泡沫。

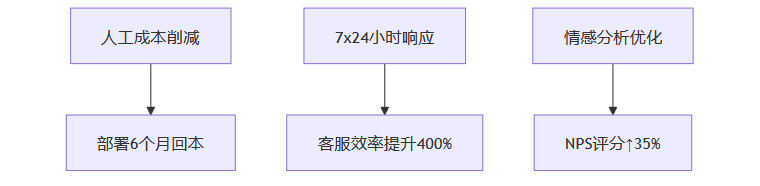

3.2 软件开发:最强变现赛道

尽管客户服务类AI Agent在估值上占优,但在实际营收能力上,软件开发与企业工作流类AI Agent表现更为突出。榜单前五名中,软件开发领域占据三席,技术变现路径清晰。Cursor深度集成VSCode,覆盖200万开发者;Replit的浏览器IDE降低开发门槛,学生用户占比41%;Lovable的无代码平台ARPU值达8700美元/客户,Replit高级订阅续费率高达92%。

以下是软件开发领域付费转化的典型路径:

这些领域的共同特点是付费转化率高、持续收入能力强。To B软件场景天然具备较高的客户粘性,企业一旦采用AI Agent解决方案,往往会长期依赖。这种特性使得软件开发与工作流类AI Agent成为当前最强的“变现场景”。

3.3 未来竞争的三重壁垒

未来的AI Agent行业,竞争壁垒将不再仅仅依赖技术先进性。CB Insights指出,三大核心要素将决定企业的成败:

技术固然重要,但如何将技术转化为可交付的商业价值,才是未来的关键。企业需要在数据积累、垂直场景深耕以及业务流程整合上持续发力,以构建难以逾越的护城河。

四、🚀未来展望:AI Agent进入“兑现时代”

4.1 营收机器的崛起

CB Insights用“revenue machines”(营收机器)来定义当前阶段的AI Agent初创企业。这一描述颇为贴切。这些企业正以前所未有的速度将技术能力转化为收入回报。从Cursor的5亿美元年营收,到Mercor的超高人效比,AI Agent的商业化能力已不容小觑。

对于企业客户而言,AI Agent的意义已从“锦上添花”变为“不可或缺”。它们正在以“数字员工”的身份,深度嵌入企业的日常运营,释放出巨大的效率红利。

4.2 权威预测:AI Agent的长期潜力

权威机构对AI Agent的未来发展也给予了高度评价。Gartner预测,到2028年,至少15%的日常工作决策将由Agentic AI自主完成,33%的企业软件应用将集成此类技术。这一趋势表明,AI Agent将在企业数字化转型中扮演核心角色。

从短期来看,2025年有望成为AI Agent商用化的爆发元年。无论是技术落地速度,还是市场接受度,都将迎来一个新的高峰。企业若能抓住这一机遇,或将在数字化浪潮中占据先机。

4.3 竞争逻辑的深刻转变

AI Agent行业的竞争逻辑正在发生深刻变化。过去,创业者更多依赖技术愿景和市场想象力来吸引资本。而如今,收入和人效比已成为新的竞争门槛。资本更青睐那些高效、聚焦、能快速兑现营收的团队。以Mercor和Cursor为代表的企业,正是这一趋势的典型案例。它们不仅在技术上有所突破,更在商业化交付上展现出惊人的能力。这种从“讲故事”到“拼交付”的转变,标志着AI Agent行业进入了一个更加务实的阶段。

五、🌍行业洞察:垂直场景与全球化挑战

%20拷贝-wgpl.jpg)

5.1 垂直场景的深耕价值

在AI Agent的商业化进程中,垂直场景的深耕显得尤为重要。无论是Harvey在法律领域的合同审查,还是Nabla在医疗领域的病历生成,这些企业都通过聚焦特定行业,形成了独特的竞争壁垒。Harvey积累了500万判例数据,模型精度提升60%;Nabla适配主流医疗系统,客户迁移成本超过200万美元。

垂直场景的优势在于,AI Agent能够更精准地解决行业痛点,从而提升客户满意度和粘性。对于创业者而言,选择一个合适的垂直领域,并深度绑定客户需求,或许是通往成功的关键路径。

5.2 全球化与本地化的平衡

AI Agent的商业化还面临全球化与本地化的平衡挑战。一方面,全球化市场为企业提供了广阔的增长空间;另一方面,不同地区的文化、法规和业务需求差异巨大,如何在全球扩张的同时满足本地化需求,是企业必须面对的课题。

以Mercor为例,其AI招聘平台通过全球薪资管理和候选人匹配功能,成功服务于多个市场。而像Legartis这样的公司,则更专注于特定地区的法律合同管理需求。两种策略各有优劣,但都指向一个共同目标——以客户为中心,提供真正有价值的解决方案。

5.3 资本关注点的重新定义

资本对AI Agent初创企业的关注点正在从技术先进性转向商业化能力。收入、人效比以及业务流程耦合度成为新的评价标准。Glean与Slack、Teams的深度集成,将企业部署周期缩短至3天,这种系统性整合能力正是资本看重的核心价值。未来,资本将更加倾向于那些能够在垂直领域构建高壁垒、快速兑现营收的团队。

六、💡广度延伸:AI Agent的多场景应用潜力

6.1 医疗与教育:新兴赛道的潜力

除了榜单中常见的软件开发和客户服务领域,AI Agent在医疗和教育等新兴赛道也展现出巨大潜力。以Nabla为例,这款临床AI助手能够帮助医生生成病历和编码,已适配主流EMR系统,年营收达到1600万美元。在教育领域,Sana通过AI支持企业培训和知识管理,年营收同样达到2000万美元。

这些案例表明,AI Agent的应用场景远不止于传统To B领域,其在垂直行业的渗透能力正逐步显现。随着技术的进一步成熟,这些新兴赛道或将成为AI Agent商业化的新增长点。

6.2 安全与合规:隐形需求的崛起

安全与合规是AI Agent的另一重要应用场景。Torq作为一家面向安全团队的自动化平台,支持用自然语言构建响应流程,年营收2400万美元。而Hebbia则通过对海量文档的语义检索与分析,服务于合规需求,年营收1300万美元。

这些领域虽然不像客户服务那样高调,但其需求稳定且增长潜力巨大。随着企业对数据安全和合规性的重视程度提升,相关AI Agent解决方案的市场空间将进一步扩大。

6.3 消费级市场的未来探索

尽管当前AI Agent主要聚焦于To B场景,但消费级市场同样值得关注。想象一下,AI Agent是否能成为个人用户的“数字助理”,帮助管理日程、筛选信息甚至进行决策?虽然这一领域尚处于早期探索阶段,但其潜在市场规模无疑是巨大的。

未来,随着技术的进一步成熟和成本的降低,AI Agent或将从企业端走向消费端,真正融入每个人的日常生活。这一趋势虽然尚未在榜单中显现,但值得行业持续关注。

6.4 跨行业融合的创新可能

AI Agent的潜力还体现在跨行业融合的创新上。例如,将客户服务AI的技术应用于教育培训,或将医疗领域的文档生成能力迁移到法律合规场景。这种跨界融合不仅能拓宽应用范围,还可能催生全新的商业模式。

以Sana为例,其企业培训平台若能结合客户服务AI的情感分析技术,或将进一步提升培训效果。类似的跨行业创新,或许将成为AI Agent未来发展的重要方向。

七、📈技术与商业的双轮驱动

7.1 技术迭代的加速

AI Agent的商业化离不开技术迭代的支撑。从自然语言处理到多模态交互,再到自主决策能力的提升,每一次技术突破都在拓宽AI Agent的应用边界。以Sierra为例,其银行级对话稳定性得益于大模型技术的最新进展,错误率低至0.3%。

技术的快速迭代也带来了成本的下降。过去高不可攀的AI解决方案,如今正以更低的价格进入中小企业市场。这种技术普惠化趋势,将进一步加速AI Agent的普及。

7.2 商业模式的多样化

AI Agent的商业模式也在不断创新。从按Token计费到企业订阅,再到基于效果的收益分成,多种模式并存为企业提供了灵活的选择。以Replit为例,其免费试用-按Token计费-企业订阅的转化路径,续费率高达92%,展现出商业模式的成熟性。

未来,商业模式的创新或将更加聚焦于客户价值。例如,基于业务成果的动态定价,或与客户业务增长挂钩的分成模式,都可能成为AI Agent商业化的新方向。

7.3 生态系统的构建

AI Agent的成功离不开生态系统的支持。无论是与现有企业软件的集成,还是与上下游合作伙伴的协同,生态构建都将成为企业竞争的关键。以Glean为例,其与Slack和Teams的深度集成,不仅提升了用户体验,也显著缩短了企业部署周期。

未来,AI Agent企业或将更加注重生态布局,通过开放API、开发者社区等方式,吸引更多合作伙伴加入,共同打造一个繁荣的生态系统。

结论

这份《Top 20 AI Agent Startups by Revenue》榜单,为我们打开了一扇观察AI Agent商业化进程的窗口。从Cursor的5亿美元年营收,到Mercor的超高人效比,再到客户服务类AI Agent的高估值溢价,这些数据无不显示出AI Agent行业的蓬勃生机。

AI Agent正从“工具”向“数字员工”转变,成为企业数字化转型不可或缺的驱动力。未来的竞争,将更多聚焦于实际交付力、垂直领域深度绑定以及与客户流程的系统性集成。2025年,或许将成为AI Agent商用化的爆发元年。无论是企业、创业者还是投资者,都应紧抓这一历史性机遇,加速技术落地与业务融合,在数字化浪潮中抢占先机。

📢💻 【省心锐评】

“AI Agent已从概念走向兑现,2025年将是关键节点。企业若不加速布局,或将错失数字化转型的先发优势。”

评论