.png)

【摘要】本文系统梳理量化投资的核心逻辑、关键要素、主流策略、优势与风险,结合行业发展趋势,深入剖析量化投资在现代金融中的地位与挑战,兼具技术深度与广度,适合技术论坛深度阅读。

引言

量化投资,这一曾经只属于华尔街精英的投资方式,正随着数据科学、人工智能和金融工程的进步,逐步走进更广泛的投资者视野。它以数据和模型为核心,强调自动化、系统化和纪律性,极大提升了投资决策的科学性和效率。无论是对冲基金、资产管理公司,还是个人投资者,量化投资都在重塑着金融市场的格局。与此同时,量化投资也面临着模型失效、数据质量、技术风险等多重挑战。本文将以系统化视角,全面梳理量化投资的定义、本质、核心要素、主要流程、典型策略、优势与风险,并展望其未来发展趋势,力求为读者揭示量化投资的全貌。

一、量化投资的定义与本质

%20拷贝.jpg)

1.1 量化投资的基本定义

量化投资是一种以数学、统计学和计算机技术为基础,通过对海量历史与实时数据的分析,构建投资模型,并以自动化、系统化的方式进行投资决策和交易的方法。其核心特征包括数据驱动、模型驱动、纪律性和客观性,强调用规则和算法替代主观判断,最大程度减少人为情绪干扰。

1.2 量化投资与传统投资的对比

与传统投资方式相比,量化投资更依赖于客观数据和模型,而非投资经理的个人经验或直觉。虽然模型的设计仍需人的智慧,但执行过程高度自动化,体现了“人脑+电脑”的协作。传统投资往往依赖于宏观经济分析、行业研究、公司调研等主观判断,而量化投资则通过对历史数据的系统性挖掘,寻找市场中的统计规律和套利机会。

1.3 量化投资的本质特征

数据驱动:以数据为基础,挖掘市场规律。

模型驱动:用数学模型将投资思想转化为可执行的策略。

自动化执行:程序化交易系统实现高效、纪律性的操作。

风险管理:通过模型精确度量和控制投资组合风险。

量化投资的本质,是用科学的方法论和技术手段,提升投资决策的理性和效率。

二、量化投资的核心要素

2.1 数据:量化投资的“燃料”

2.1.1 数据类型

量化投资对数据的依赖极为深刻,数据的质量和可得性直接影响模型的效果。常见的数据类型包括:

2.1.2 数据质量与可得性

高质量的数据是量化投资的基石。数据的准确性、完整性、时效性和一致性,直接决定了模型的有效性。数据获取的难度和成本,也成为量化投资门槛的重要组成部分。随着大数据和AI技术的发展,另类数据(如卫星监控、NLP分析财报电话会等)正成为新的竞争高地。

2.2 模型:量化投资的“大脑”

2.2.1 模型类型

模型是量化投资的核心,将投资思想转化为数学公式或算法规则。常见模型类型包括:

预测模型:预测价格走势或波动率。

信号生成模型:生成买卖信号。

风险管理模型:度量和控制风险敞口。

组合构建模型:优化资产配置。

2.2.2 模型透明度与“黑箱”问题

随着模型复杂度的提升,部分模型(如深度学习、复杂机器学习模型)逐渐成为“黑箱”,难以解释其内部逻辑。这对模型的透明度和信任度提出了挑战,尤其在机构投资和合规监管中尤为突出。量化团队在追求模型精度的同时,也需兼顾可解释性和合规性。

2.3 回测:策略有效性的试金石

回测是用历史数据模拟模型表现,评估其有效性、风险和盈利能力。回测能够帮助投资者识别策略的优缺点,但回测结果并不等同于未来表现。过度拟合是回测中的最大陷阱,即模型在历史数据上表现优异,但对未来新数据预测能力差。常用回测指标包括夏普比率、最大回撤、胜率等。

2.4 自动化执行:高效与纪律的保障

自动化执行依赖于程序化交易系统,能够快速、准确地执行交易指令,尤其在高频交易领域至关重要。自动化不仅提升了交易效率,还有效降低了人为延误和情绪影响。高频交易系统甚至需要API直连交易所、低延迟硬件加速等技术支持。

2.5 风险管理:系统化的安全网

风险管理是量化投资不可或缺的一环。通过模型精确度量和控制投资组合风险,实现系统化管理。常见的风险管理手段包括分散投资、动态调整、止损机制、压力测试、实时风险敞口监控等。系统化的风险管理提升了组合的稳健性和生存能力。

三、量化投资的主要流程

%20拷贝.jpg)

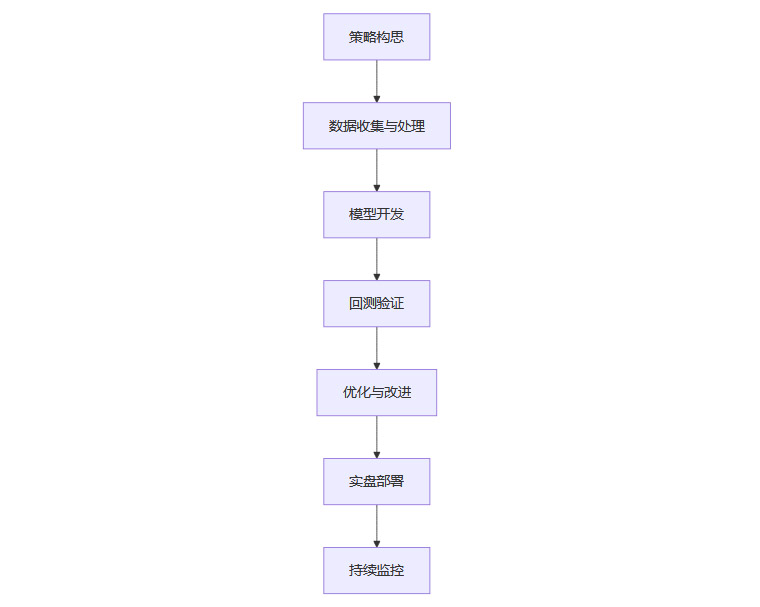

量化投资的流程高度系统化,涵盖从策略构思到实盘部署的全链条。以下以Mermaid流程图形式展示量化投资的主要流程:

3.1 策略构思

提出基于市场规律或统计现象的投资想法,是量化投资的起点。策略构思通常来源于对市场的深刻洞察、统计分析或经济理论。

3.2 数据收集与处理

获取、清洗和整理所需数据。数据的完整性和准确性直接影响后续模型开发的质量。数据处理包括去噪、填补缺失值、标准化等步骤。

3.3 模型开发

将投资想法转化为数学模型或算法。模型开发需要兼顾理论的严谨性与实际的可操作性,常用方法包括回归分析、时间序列分析、机器学习等。

3.4 回测验证

在历史数据上评估模型表现,包括收益、风险、夏普比率等指标。回测能够帮助投资者识别策略的优缺点,但需警惕过度拟合。

3.5 优化与改进

根据回测结果调整模型参数,避免过度拟合,提升模型的稳健性和适应性。

3.6 实盘部署

将验证通过的模型投入真实市场交易,通常先小规模试运行,逐步扩大资金规模。

3.7 持续监控

实时监控模型表现和市场环境,必要时调整或停止策略,确保投资组合的安全和稳定。

四、量化投资的常见策略与应用场景

量化投资策略丰富多样,适用于不同市场环境和投资目标。以下为常见策略及其原理和适用场景:

应用场景涵盖机构投资者(对冲基金、资产管理公司)、个人投资者(通过量化平台或工具),以及多种市场(股票、期货、债券、外汇、加密货币等)。

【本轮输出字数:3122字。如需继续输出后续内容,请回复“继续”。】### 4.1 趋势跟踪策略

趋势跟踪策略是量化投资中最为经典的策略之一。其核心思想在于“顺势而为”,即通过技术指标(如均线、动量指标、布林带等)识别市场趋势,并在趋势形成时入场,趋势反转时离场。趋势跟踪适合单边行情,能够捕捉大幅度的价格波动,但在震荡市中容易频繁止损,因此需要配合严格的风险控制和止损机制。

4.2 均值回归策略

均值回归策略基于金融市场价格波动具有回归均值的特性。该策略假设价格在短期内可能偏离其长期均值,但最终会回归均值。常见的均值回归策略包括配对交易和统计套利。配对交易通过寻找价格走势高度相关的资产对,当两者价格偏离历史均值时进行反向操作。均值回归策略适合震荡市或相关性较高的市场环境,但需要持续监控相关性变化,防止结构性失效。

4.3 套利策略

套利策略利用市场定价差异获利,常见的有期现套利、ETF折溢价套利、跨市场套利、配对交易等。套利策略的核心在于发现并利用市场的无效定价,赚取无风险或低风险收益。套利策略对交易成本和基差收敛时间要求较高,需精细化管理和高效执行。

4.4 多因子选股策略

多因子选股策略通过综合多个因子(如价值、成长、动量、质量、低波动、小市值等)筛选优质股票。每个因子代表一种市场超额收益的来源,量化模型通过对因子的加权组合,构建出风险收益特征优良的投资组合。多因子策略适合长期价值投资,需动态调整因子权重以适应市场变化。

4.5 高频交易策略

高频交易(HFT)是量化投资中技术门槛最高的领域之一。高频交易依赖极低延迟的硬件和算法,在极短时间内捕捉微小价差。HFT策略包括做市、套利、订单簿分析等,适合流动性高、交易活跃的市场。高频交易对基础设施、风控和技术团队要求极高,且面临激烈的同质化竞争。

4.6 算法交易策略

算法交易主要用于大资金机构,通过算法将大额订单拆分为小单,分批执行以降低市场冲击成本。常见算法有VWAP(成交量加权平均价)、TWAP(时间加权平均价)等。算法交易强调执行效率和隐蔽性,适合需要精细化执行的大型资金管理者。

4.7 量化择时与选股

量化择时与选股策略通过模型替代传统分析,自动判断买卖点。择时模型可基于宏观经济、市场情绪、技术指标等多维度信号,选股模型则结合多因子、机器学习等方法,提升选股胜率和组合表现。

4.8 风险管理策略

风险管理是量化投资不可或缺的组成部分。量化风险管理通过VaR(在险价值)、压力测试、相关性分析等方法,精确度量和管理投资组合风险。风险管理策略不仅保护投资者免受极端损失,也是量化策略长期生存的基石。

4.9 应用场景

量化投资的应用场景极为广泛,涵盖机构投资者(如对冲基金、资产管理公司)、个人投资者(通过量化平台或工具),以及多种市场(股票、期货、债券、外汇、加密货币等)。随着技术进步和数据普及,量化投资正逐步渗透到更多细分领域和新兴市场。

五、量化投资的优势

%20拷贝.jpg)

量化投资在现代金融市场中展现出诸多优势:

客观性与纪律性:剥离人性弱点,严格执行规则,避免情绪化决策。

高效处理信息:能够分析远超人脑处理能力的数据量,捕捉复杂市场机会。

自动化与速度:自动化交易系统能够抓住转瞬即逝的机会,显著降低交易成本。

风险管理精细化:模型可精确计算风险敞口,实现系统化管理和动态调整。

可复制性与扩展性:成功策略可在相似市场条件下复制,管理更大规模资金。

创新性:借助大数据、人工智能等新技术,不断提升策略有效性和竞争力。

这些优势使得量化投资在机构和个人投资者中都具有极高的吸引力,成为现代金融市场的重要推动力。

六、量化投资的局限性与风险

尽管量化投资优势显著,但也存在诸多局限与风险:

模型风险:模型基于历史数据和假设,未来市场结构变化可能导致失效(如“黑天鹅”事件)。

过度拟合:模型在历史数据上表现优异,但对未来新数据预测能力差,是最大陷阱之一。

数据依赖与质量问题:数据错误、延迟或获取成本高会影响模型效果。

技术风险:系统故障、程序错误等可能带来损失。

同质化竞争:流行策略被广泛采用后,盈利空间被压缩,策略拥挤导致收益衰减。

黑箱问题:复杂模型难以解释,影响透明度和合规性。

市场拥挤:过多资金采用类似策略可能导致收益下降,甚至引发市场波动。

技术门槛高:需要跨学科人才和强大IT基础设施,个人投资者入门难度较大。

这些风险要求量化投资者不仅要有扎实的技术和金融知识,还要具备对市场变化的敏锐洞察和持续学习能力。

七、发展趋势与未来展望

%20拷贝.jpg)

7.1 大数据与人工智能驱动

随着大数据、人工智能和云计算的发展,量化投资的精度和效率不断提升。强化学习、图神经网络等新技术正在被引入量化策略开发,提升模型的预测能力和适应性。

7.2 另类数据革命

情感分析、物联网数据、卫星遥感、消费数据等新型数据源不断拓展量化投资的边界。通过NLP分析新闻、财报电话会语调,甚至卫星监控港口吞吐量,投资者能够获得更具前瞻性的信息优势。

7.3 监管与伦理挑战

量化交易的普及加剧了市场波动,全球范围内对算法交易的监管日益加强。合规与可解释性要求提升,算法透明度和风险可控性成为行业关注重点。

7.4 持续创新与融合

量化投资将持续演进,成为金融市场核心力量。未来,量化投资不仅关注价格预测,更将深入市场微观结构、流动性建模等领域,提升对市场本质的理解。人的智慧和监督始终是量化投资不可替代的部分。

7.5 市场微观结构预测

未来量化投资将从“预测价格”转向“预测市场微观结构”,如订单流、流动性、市场深度等,进一步提升策略的前瞻性和稳健性。

八、适合人群与总结

量化投资适合具备数学、编程、金融知识的跨学科人才。它不是稳赚不赔的“印钞机”,也不是完全自动化的“黑箱”,而是现代金融的重要工具。成功依赖于深刻的金融洞察、严谨的建模和持续的风险控制。投资者应充分了解其原理和风险,结合自身情况理性参与。

量化投资的本质,是用系统性方法剥离情绪噪声,在不确定性中寻找概率优势。顶尖团队的竞争力在于因子创新速度与极端行情下的风控能力。持续学习、跨学科融合和对市场的敬畏,是在算法浪潮中行稳致远的关键。

📢💻 【省心锐评】

“量化本质是概率游戏。顶尖团队的核心能力不在模型复杂度,而在极端行情下的策略鲁棒性。记住:没有永续有效的因子,只有持续迭代的体系。”

评论